Maija Grebenko, Mg.sci.oec.,

žurnāla Bilance galvenā redaktore

Autoratlīdzības saņēmējiem nodokļu režīms ir labvēlīgāks nekā citiem saimnieciskās darbības veicējiem. Turklāt autoratlīdzību bieži vien saņem personas, kas vienlaikus atrodas darba attiecībās ar ienākuma izmaksātāju. Pašreiz to izmanto arī nodokļu optimizācijas nolūkos, dažādu veidu uzņēmuma līgumus pārdēvējot par autortiesību līgumiem. Patlaban Finanšu ministrija (FM) nāk klajā ar savu redzējumu par nodokļu politikas attīstību turpmākajos trijos gados. Viens no jauninājumiem nodokļu sfērā ir sociālās apdrošināšanas iemaksu sistēmas pārveidošana, ar to panākot, ka gandrīz ikviens nodokļu maksātājs neatkarīgi no tā ienākumiem samaksā minimālās sociālās apdrošināšanas…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Autoratlīdzības saņēmējiem nodokļu režīms ir labvēlīgāks nekā citiem saimnieciskās darbības veicējiem. Turklāt autoratlīdzību bieži vien saņem personas, kas vienlaikus atrodas darba attiecībās ar ienākuma izmaksātāju. Pašreiz to izmanto arī nodokļu optimizācijas nolūkos, dažādu veidu uzņēmuma līgumus pārdēvējot par autortiesību līgumiem.

Patlaban Finanšu ministrija (FM) nāk klajā ar savu redzējumu par nodokļu politikas attīstību turpmākajos trijos gados. Viens no jauninājumiem nodokļu sfērā ir sociālās apdrošināšanas iemaksu sistēmas pārveidošana, ar to panākot, ka gandrīz ikviens nodokļu maksātājs neatkarīgi no tā ienākumiem samaksā minimālās sociālās apdrošināšanas iemaksas vismaz no attiecīgajā periodā valstī noteiktās minimālās mēneša algas.

Lai nodrošinātu jauno kārtību, jāmaina vairāki likumi un jāprecizē Ministru kabineta noteikumi. FM piedāvā ieviest nodokļu izmaiņas trijos posmos, sākotnēji nosakot veselības apdrošināšanas obligāto maksājumu (VAOM) piecu procentpunktu apmērā, nepalielinotkopējo darbaspēka nodokļu slogu, bet pārdalot valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI), iedzīvotāju ienākuma nodokļa (IIN) un solidaritātes nodokļa (SN) likmes.

VAOM 5 procentpunkti veidosies:

1) no 1 procentpunkta VSAOI likmes par veselības apdrošināšanu, pārveidojot to par VAOM darba ņēmēja daļā;

2) no 2 procentpunktiem no VSAOI likmes darba ņēmēja daļas, pārveidojot tos par VAOM darba ņēmēja daļā;

3) par 2 procentpunktiem palielinot VSAOI darba ņēmēja daļu (VSAOI likmes palielinājumu kompensējot ar IIN likmes samazināšanu) un šos 2 procentpunktus pārveidojot par VAOM darba ņēmēja daļā.

Darba devēja (vai pasūtītāja — uzņēmuma līguma gadījumā) VSAOI daļa paliek nemainīga (24,09%), bet par diviem procentpunktiem palielinās darba ņēmēja (izpildītāja — uzņēmuma līguma gadījumā) likme.

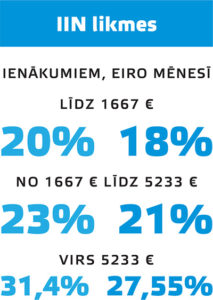

Lai nepalielinātu kopējo darbaspēka nodokļu likmju apmēru, tiek samazinātas IIN progresīvās likmes par 2% (no 20% līdz 18% ienākumiem līdz 20 004 eiro gadā, no 23% līdz 21% ienākumiem no 20 004 līdz 62 800 eiro gadā un no 31,4% līdz 27,55% ienākumiem virs 62 800 eiro gadā).

Lai minēto nodokļu likmju pārdales rezultātā novērstu darbaspēka nodokļu sloga palielinājumu personām ar zemiem un vidējiem ieņēmumiem, paredzēts palielināt diferencēto neapliekamo minimumu no 300 eiro līdz 350 eiro mēnesī (kuru piemēros ienākumam līdz 1200 eiro mēnesī).

Autoratlīdzība un nodokļi

Pastāvošā kārtība ieļauj autoratlīdzības saņēmējam piemērot divus nodokļus, bet faktiskais nodokļu logs ir samazinātā apmērā:

pirms iedzīvotāju ienākuma nodokļa (IIN) piemērošanas bruto summai tiek piemēroti autoru attaisnotie izdevumi (25% vai 50% apmērā no ienākuma atkarībā no darba veida, arī autoriem nerezidentiem). Tātad nodoklis tiek rēķināts tikai no summas daļas. Turklāt IIN likme gada laikā noteikta 20% apmērā neatkarīgi no summas (no autoriem nerezidentiem — 23%). Tomēr, ja atlīdzība kopā ar citiem ienākumiem (piemēram, darbavietā, kur iesniegta nodokļa grāmatiņa) pārsniegs 20 tūkst. eiro, nodokļa likme tiks palielināta līdz 23%; ja ienākumi sasniegs (pārsniegs) 62 800 eiro, autors kļūs par solidaritātes nodokļa subjektu. Parasti tādos gadījumos autoram iesaka saskaņot ar grāmatvedi jautājumu par IIN likmes 23% apmērā piemērošanu jebkurai summai. Tas samazina IIN piemaksas varbūtību, gadam beidzoties, bet nepasargā no IIN piemaksas, ja kopējie ienākumi pārsniedz 62 800 eiro, jo maksimālo likmi piemēro tikai par gadu, iesniedzot deklarāciju;

valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) par autoru 5% apmērā maksā autoratlīdzības izmaksātājs no saviem līdzekļiem; ja autoratlīdzības saņēmējs saņem algota darba ienākumu (–us) līdz 430 eiro mēnesī, tam nav jāreģistrējas par pašnodarbināto personu. Atlīdzības izmaksātājam nav jāveic iemaksas 5% apmērā par autoriem nerezidentiem;

ja autora mēneša atlīdzība pārsniedz 430 eiro, tam jāreģistrējas par pašnodarbināto personu un autoratlīdzības saņēmējs papildus (kā pašnodarbināta persona) maksā VSAOI 32,15% vismaz no 430 eiro mēnesī.

Iemaksas nav jāveic par personām, kas sasniegušas vecumu, kas dod tiesības saņemt valsts vecuma pensiju, vai kurām ir piešķirta valsts vecuma pensija (tai skaitā priekšlaicīgi), vai kurām piešķirta I vai II invaliditātes grupa.

1. tabula

IIN un VSAOI izmaiņas autoratlīdzībām

Pašreizējā kārtība

Iespējamais variants

Autoratlīdzības saņēmējs saņem autoratlīdzību un vienlaikus algota darba ienākumus 430 eiro

IIN progresīvā likme (ņem vērā izdevumus, piemērojot izdevumu normu 25% vai 50%)

VSAOI — 5% no ienākuma izmaksātāja līdzekļiem

Autor-atlīdzības saņēmējs nav reģistrējis saimniecisko darbību

IIN un VSAOI piemēro kā pašlaik uzņēmuma līgumiem, ja persona nav reģistrēta kā saimnieciskās darbības veicēja (pielīdzina kā algota darba ienākumam)

IIN progresīvā likme

Vispārējā VSAOI likme, t.sk. VAOM

Autoratlīdzības saņēmējs saņem autoratlīdzību

IIN progresīvā likme (ņem vērā izdevumus, piemērojot izdevumu normu 25% vai 50%)

VSAOI likme — 32,15% vismaz no 430 eiro mēnesī, ja mēneša ienākumi pārsniedz 430 eiro

VSAOI — 5% no ienākuma izmaksātāja līdzekļiem

Autor-atlīdzības saņēmējs ir reģistrējis saimniecisko darbību

IIN un VSAOI piemēro kā SDV (pēc izvēles atļauj piemērot izdevumu 25% normu, ņemot vērā radošās darbības uzskaites specifiku).

IIN progresīvā likme

VSAOI — vismaz no 500 eiro mēnesī, ja mēneša ienākumi pārsniedz 500 eiro +5% pensijas +5% veselības apdrošināšanai no pārsnieguma

Ienākumi no licences līguma/licences par darba izmantošanas tiesībām:

— IIN progresīvā likme;

— VSAOI nepiemēro

Nodokļu piemērošanas maiņas iemesls un mērķis

Līdzīgi kā citos alternatīvajos režīmos, piemēram, pašnodarbināto, patentmaksu un MUN, arī autoratlīdzību saņēmēju sociālās iemaksas ir zemas. Rezultātā palielinās to iedzīvotāju skaits, kuri nākotnē var nebūt sociāli nodrošināti.

Tādēļ paredzēts, ka no 2021. gada vairs nebūs speciālais režīms autoratlīdzībām. Autoratlīdzību saņēmēji varēs izvēlēties vai nu

reģistrēt saimniecisko darbību, vai

piemērot tādu pašu režīmu kā pašlaik personām, kuras saņem atlīdzību uz uzņēmuma līguma pamata, nereģistrējot saimniecisko darbību.

FM skaidro, ka šo izmaiņu mērķis ir nodrošināt, ka autoratlīdzību saņēmēji nākotnē būtu sociāli nodrošinātāki nekā līdz šim un IIN un VSAOI režīms nodokļu sloga ziņā būtu līdzvērtīgs algota darba ienākuma režīmam.

Uz šo režīmu attieksies tādi paši nodokļu maksāšanas nosacījumi kā saimnieciskās darbības veicējiem, citiem vārdiem, tiks panākts, ka visos nodarbinātības režīmos sociālās iemaksas par katru personu tiks veiktas vismaz no minimālās mēneša algas.

Tāpēc autoratlīdzības kā īpašs ienākumu veids gan IIN likumā, gan Valsts sociālās apdrošināšanas (VSA) likumā vairs netiks izdalīts.

Ja autors reģistrējas kā saimnieciskās darbības veicējs

Ja autors kļūs par saimnieciskās darbības veicēju (SDV), tad tam no 2021. gada piemēros:

IIN progresīvo likmi, iesniedzot gada ienākumu deklarāciju. Ar nodokli apliekamo ienākumu noteiks, no ieņēmumiem atskaitot ar ienākuma gūšanu saistītos izdevumus. Ņemot vērā, ka radošā darbība ir specifiska un izdevumu uzskaiti tajā ne vienmēr iespējams veikt pēc parastajiem saimnieciskās darbības principiem, šiem saimnieciskās darbības veicējiem pēc izvēles saglabājas iespēja piemērot normatīvajā aktā noteiktu attaisnoto izdevumu normu 25% apmērā no ieņēmumiem.

VSAOI būs jāmaksā kā visiem saimnieciskās darbības veicējiem — pašnodarbinātām personām, piemērojot VSAOI (saglabāsies likme — 32,15% apmērā) vismaz no 500 eiro mēnesī (2021. gadā), ja autora mēneša ienākumi pārsniedz 500 eiro, un papildus no VSAOI objekta, kas pārsniedz minimālo algu, jāveic (5% un +5%) maksājumi pensiju apdrošināšanai un VAOM.

Paliek vien jautājums, cik daudz radošu (speciālistu dažādās jomās) autoru spēs sakārtot savu grāmatvedību (uzskaitīt ieņēmumus, noteikt apliekamo ienākumu, aprēķināt nodokļus (ne tikai IIN, VSAOI, VAOM, bet, iespējams arī PVN (!), atskaitīties VID, ievērojot termiņus un prasības)? Brīvprātīgi piespiedu kārtā būs jāiegūst papildu izglītība grāmatvedības jomā vai jāalgo grāmatvedis.

Ja autors slēgs uzņēmuma līgumu

Ja autoratlīdzības saņēmējs nereģistrēsies kā saimnieciskās darbības veicējs, viņam 2021. gadā ar autordarba pasūtītāju būtu jāslēdz uzņēmuma līgums. Šāds saimnieciskās darbības veids no nodokļu viedokļa ir pielīdzināms darba attiecībām, kaut gan netiek regulēts ar Darba likuma normām. Tas nozīmē, ka autoram netiks piešķirts ikgadējais apmaksātais atvaļinājums, netiks apmaksāta arī pirmā darbnespējas lapa (B lapa gan tiks apmaksāta).

Autoram nav pienākuma reģistrēt saimniecisko darbību un pašam izrādīt kādas aktivitātes. Savu autordarbu autors veic sev pieņemamā laikā un vietā. Tātad būs noslēgts līgums, izpildīts darbs, nodots/pieņemts darba rezultāts. Pasūtītājs (nevis darba devējs) izmaksās atlīdzību, ieturēs un samaksās nodokļus no atlīdzības un nosūtīs VID vajadzīgās atskaites. Diemžēl rezultātā grāmatvežiem palielināsies slodze (ziņas par darba ņēmēju kustību, ikmēneša darba devēja ziņojums un paziņojums par fiziskai personai izmaksātām summām). Savukārt pasūtītājam būs jāveic VSAOI (piemēram, 24,09% no autoratlīdzības summas). Atlīdzībai piemēros IIN progresīvo likmi (20% un 23%), savukārt VSAOI likmi piemēros kā pārējiem darba ņēmējiem — 35,09% (vismaz 2021. gadā).

Izņēmumi, kas attiecas uz dažiem autoratlīdzības saņēmējiem:

ja nodokļu maksātājs gūst ienākumus no licences līguma/licences par darba izmantošanas tiesībām Autortiesību likuma izpratnē, ko var uzskatīt par zināmā mērā pasīvu ienākumu (piemēram, licences līgums par tiesībām atkārtoti izdot autora sarakstītu grāmatu, ienākumi, ko gūst autori ar mantisko tiesību kolektīvā pārvaldījuma organizāciju starpniecību — IIN progresīvā likme un VSAOI nepiemēro.

2. tabula

Autoratlīdzību saņēmēju skaits un samaksātie nodokļi 2019. gadā

Nodokļu maksātāju skaits

Samaksātais IIN, milj. eiro gadā

Samaksātās VSAOI, milj. eiro gadā

Autoratlīdzības

39 006

12,73

4,01

Autoratlīdzību saņēmēju skaita novērtējums nākotnei

Finanšu ministrijas dati liecina, ka 2019. gadā Latvijā autoratlīdzības saņēma 39 tūkstoši autoru (sk. 2. tabulu), samaksājot budžetā miljonus nodokļos. Savukārt 3. tabulā tiek apkopoti prognozējamie dati par autoru skaitu nodokļu politikas grozījumu ietekmē.

FM uzskata, ka tikai 35% no pašreizējā nodokļu maksātāju skaita pēc izmaiņām turpinās gūt ienākumus kā autori (un maksāt nodokļus vajadzīgās summās), bet pārējie autoratlīdzību saņēmēji vairs negūs ieņēmumus šajā režīmā, jo lielākai daļai ieņēmumi ir zem minimālā VSAOI iemaksu līmeņa (aptuveni 65%). Vidējais ienākums šiem nodokļu maksātājiem ir aptuveni 500 eiro gadā.

3. tabula

Autoratlīdzību saņēmēju skaits pēc izmaiņām

Nodokļu maksātāju skaits

Procentos no esošā skaita

Nodokļu maksātāju skaits, kas reģistrēti kā autoratlīdzību saņēmēji, 2019. gadā

39 006

Nodokļu maksātāju skaits, kas pēc izmaiņām turpina gūt ienākumus, no tiem:

13 716

35%

reģistrējas kā saimnieciskās darbības veicēji

9177

strādā uz uzņēmuma līguma pamata

4539

Nodokļu maksātāji turpmāk negūs ienākumus šajos režīmos*

25 290

65%

* Daļai jau ir algota darba ienākumi.

Līdz gada beigām maz laika

NB! Lūdzu ņemt vērā, ka rakstā minētā informācija ir tikai informatīvs ziņojums! Lai īstenotu ieceres, ir jāveic būtiski grozījumi vismaz IIN un VSA likumā (īpaši — pārejas noteikumos), kā arī attiecīgajos Ministru kabineta (MK) noteikumos (par minimālo mēneša algu (minimālo stundas tarifa likmi), par VSAOI un VAOM aprēķināšanu un uzrādīšanu atskaitēs u.tml.). Īpaša uzmanība MK noteikumos būtu jāpievērš dažādiem izņēmumiem, ierobežojumiem un nosacījumiem, piemēram, kā jaunās normas attieksies uz pensionāriem un autoriem nerezidentiem.

Būs arī jāsagaida VID metodiskais materiāls, kas ietvers skaidrojumus par EDS lietošanas īpatnībām.

Gada beigas tuvojas, un līdz janvārim mums jāgūst skaidrs priekšstats, kas darāms gan autoriem, gan autoratlīdzības izmaksātājiem. Ceru, ka kopā mēs to paveiksim.

Sakarā ar to, ka tiesību akti vēl nav izstrādāti galīgajā redakcijā, jārēķinās, ka normatīvo aktu grozījumos varētu būt pieņemti atšķirīgi noteikumi un ierobežojumi. Tiksim galā arī ar tiem — ne pirmā, ne pēdējā reforma!

Jebkurā gadījumā ieteicams šā gada autoratlīdzības izmaksāt līdz 31. decembrim, lai 2021. gadu sāktu no "tīras lapas".

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Autoratlīdzības saņēmējiem nodokļu režīms ir labvēlīgāks nekā citiem saimnieciskās darbības veicējiem. Turklāt autoratlīdzību bieži vien saņem personas, kas vienlaikus atrodas darba attiecībās ar ienākuma izmaksātāju. Pašreiz to izmanto arī nodokļu optimizācijas nolūkos, dažādu veidu uzņēmuma līgumus pārdēvējot par autortiesību līgumiem. Patlaban Finanšu ministrija (FM) nāk klajā ar savu redzējumu par nodokļu politikas attīstību turpmākajos trijos gados. Viens no jauninājumiem nodokļu sfērā ir sociālās apdrošināšanas iemaksu sistēmas pārveidošana, ar to panākot, ka gandrīz ikviens nodokļu maksātājs neatkarīgi no tā ienākumiem samaksā minimālās sociālās apdrošināšanas…

Autoratlīdzības saņēmējiem nodokļu režīms ir labvēlīgāks nekā citiem saimnieciskās darbības veicējiem. Turklāt autoratlīdzību bieži vien saņem personas, kas vienlaikus atrodas darba attiecībās ar ienākuma izmaksātāju. Pašreiz to izmanto arī nodokļu optimizācijas nolūkos, dažādu veidu uzņēmuma līgumus pārdēvējot par autortiesību līgumiem. Patlaban Finanšu ministrija (FM) nāk klajā ar savu redzējumu par nodokļu politikas attīstību turpmākajos trijos gados. Viens no jauninājumiem nodokļu sfērā ir sociālās apdrošināšanas iemaksu sistēmas pārveidošana, ar to panākot, ka gandrīz ikviens nodokļu maksātājs neatkarīgi no tā ienākumiem samaksā minimālās sociālās apdrošināšanas…

Darba devēja (vai pasūtītāja — uzņēmuma līguma gadījumā) VSAOI daļa paliek nemainīga (24,09%), bet par diviem procentpunktiem palielinās darba ņēmēja (izpildītāja — uzņēmuma līguma gadījumā) likme.

Darba devēja (vai pasūtītāja — uzņēmuma līguma gadījumā) VSAOI daļa paliek nemainīga (24,09%), bet par diviem procentpunktiem palielinās darba ņēmēja (izpildītāja — uzņēmuma līguma gadījumā) likme.

Līdzīgi kā citos alternatīvajos režīmos, piemēram, pašnodarbināto, patentmaksu un MUN, arī autoratlīdzību saņēmēju sociālās iemaksas ir zemas. Rezultātā palielinās to iedzīvotāju skaits, kuri nākotnē var nebūt sociāli nodrošināti.

Līdzīgi kā citos alternatīvajos režīmos, piemēram, pašnodarbināto, patentmaksu un MUN, arī autoratlīdzību saņēmēju sociālās iemaksas ir zemas. Rezultātā palielinās to iedzīvotāju skaits, kuri nākotnē var nebūt sociāli nodrošināti.