Biežākās kļūdas, kas tiek pieļautas, iesniedzot gada pārskatus un UIN deklarācijas (turpinājums)

Ikars Kubliņš

Turpinājums. Raksta sākums publicēts Bilances 2020. gada Nr. 3 (459) Kā pareizi deklarēt ziedojumus Kļūdas veidojas, arī aizpildot deklarācijas 9. rindu, piemērojot nodokļu atvieglojumus par ziedojumiem. Likumā paredzēti trīs veidi, kā uzņēmumam iespējams veikt ziedojumus, nepakļaujot tos aplikšanai ar uzņēmumu ienākuma nodokli vai samazinot nodokļa summu: uzņēmums var ziedot līdz 5% no iepriekšējā pārskata gada peļņas; uzņēmums var ziedot līdz 2% no iepriekšējā pārskata gada kopējās darbiniekiem aprēķinātās bruto darba samaksas, no kuras samaksāti valsts sociālās apdrošināšanas maksājumi; uzņēmums par 75% no ziedotās summas var samazināt taksācijas periodā aprēķināto uzņēmumu ienākuma nodokli no…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Kļūdas veidojas, arī aizpildot deklarācijas 9. rindu, piemērojot nodokļu atvieglojumus par ziedojumiem.

Likumā paredzēti trīs veidi, kā uzņēmumam iespējams veikt ziedojumus, nepakļaujot tos aplikšanai ar uzņēmumu ienākuma nodokli vai samazinot nodokļa summu:

uzņēmums var ziedot līdz 5% no iepriekšējā pārskata gada peļņas;

uzņēmums var ziedot līdz 2% no iepriekšējā pārskata gada kopējās darbiniekiem aprēķinātās bruto darba samaksas, no kuras samaksāti valsts sociālās apdrošināšanas maksājumi;

uzņēmums par 75% no ziedotās summas var samazināt taksācijas periodā aprēķināto uzņēmumu ienākuma nodokli no pārskata gadā aprēķinātām dividendēm, nepārsniedzot 20% no aprēķinātās uzņēmumu ienākuma nodokļa summas par aprēķinātajām dividendēm (te jāpiebilst, ka turpmākajos gados šis nosacījums mainīsies, jo Uzņēmumu ienākuma nodokļa likumā ir veikti grozījumi, kas nosaka, ka laikposmā no 2020. gada 1. janvāra līdz 2022. gada 31. decembrim nodokļa maksātājiem pārskata gadā, kas sākas 2020., 2021. un 2022. gadā, ir tiesības samazināt taksācijas periodā par pārskata gadā aprēķinātajām dividendēm aprēķināto uzņēmumu ienākuma nodokli par 85 procentiem no ziedotās summas, bet nepārsniedzot 30 procentus no aprēķinātās uzņēmumu ienākuma nodokļa summas par aprēķinātajām dividendēm).

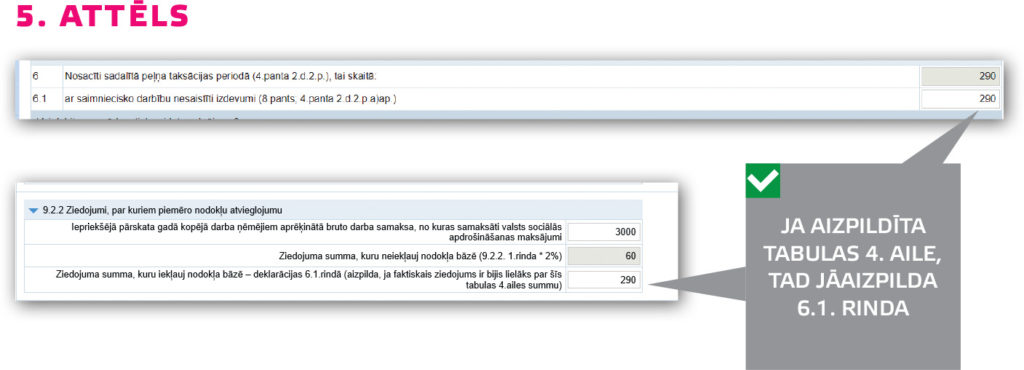

Gadījumos, ja nodokļa maksātājs ziedo sabiedriskā labuma organizācijai, uz jautājumu: "Vai pārskata gadā ir veikti ziedojumi, par kuriem piemēro nodokļu atvieglojumus", ir jāatbild — JĀ un jāizvēlas viens no ziedojumu atvieglojuma veidiem (aizpilda arī gadījumos, ja ziedojums ir veikts likumā noteiktajās robežās). Izvēloties pirmos divus veidus ("Atvieglojums ziedojumam, kurš nepārsniedz 5% no iepriekšējā pārskata gada peļņas pēc nodokļiem" vai "Atvieglojums ziedojumam, kurš nepārsniedz 2% no iepriekšējā pārskata gadā kopējās darba ņēmējiem aprēķinātās bruto darba samaksas, no kuras samaksāti valsts sociālās apdrošināšanas maksājumi"), aizpilda deklarācijas 9.2.1 vai 9.2.2 rindas sadaļas un, ja ziedojums ir veikts virs normatīvajos aktos atļautā apjoma, pārsnieguma daļa tiek iekļauta ar nodokli apliekamajā bāzē, un EDS noteikti jāaizpilda arī 6.1 rinda — ar saimniecisko darbību nesaistīti izdevumi. Izvēloties trešo ziedojuma veidu, jāaizpilda 9.1 rinda un jānorāda likumā atļautā ziedojuma atlaide, par kuru samazina uzņēmumu ienākuma nodokli.

Izplatītākās aktuālās kļūdas gada pārskatu iesniegšanā

"Kopš jaunā Gada pārskatu un konsolidēto gada pārskatu likuma pieņemšanas rit jau ceturtais gads, un var teikt, ka grāmatveži pie šīm izmaiņām ir pieraduši un neskaidrību saistībā ar jaunā likuma prasībām vairs nav," saka D. Kucina. Savukārt nodokļu reforma gada pārskatos nekādas izmaiņas neesot ieviesusi. Tomēr, kopš sākusies 2019. gada pārskatu iesniegšana, jau iezīmējušās vairākas kļūdu tendences.

Gada pārskatu iesniegšanā kļūdas ir labi pamanāmas, jo sistēma tās automātiski parāda — ar sarkanu tiek atzīmētas un sarindotas sarakstā kļūdas, kuras neizlabojot sistēma neļauj pārskatu iesniegt, bet ar oranžu — brīdinājumi, kas domāti, lai pievērstu nodokļu maksātāja uzmanību iespējamām neprecizitātēm.

Galvenā aktuālā kļūdu grupa saistīta ar Gada pārskatu un konsolidēto gada pārskatu likuma prasību, ka noteiktos gadījumos gada pārskats ir jāpārbauda zvērinātam revidentam. "Ar šo prasību ir saistīta liela daļa neskaidrību šogad iesniegtajos gada pārskatos — nodokļu maksātāji bieži vien rada šīs kļūdas aiz neuzmanības, informē D. Kucina.

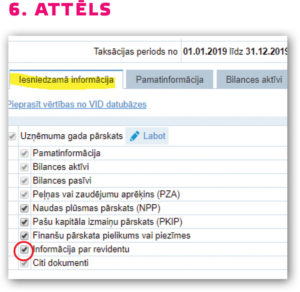

Pirmkārt, sadaļā "Iesniedzamā informācija" gada pārskata sākumdaļā tiek automātiski piedāvātas vairākas opcijas, kas pēc noklusējuma ir atķeksētas — to vidū arī opcija "Informācija par zvērinātu revidentu". Ja lietotājs šo ķeksi neizņem ārā, sistēma saprot, ka uzņēmums iesniegs arī revidenta ziņojumu, un, kad tas netiek iesniegts, tā tiek reģistrēta kā kļūda. Šī kļūda gan ir vienkārši izlabojama — lietotājam, kuram likums neparedz obligātu revidenta pārskata iesniegšanu, vienkārši jāatgriežas sadaļā "Iesniedzamā informācija" un jāizņem ķeksis no ailes "Informācija par revidentu".

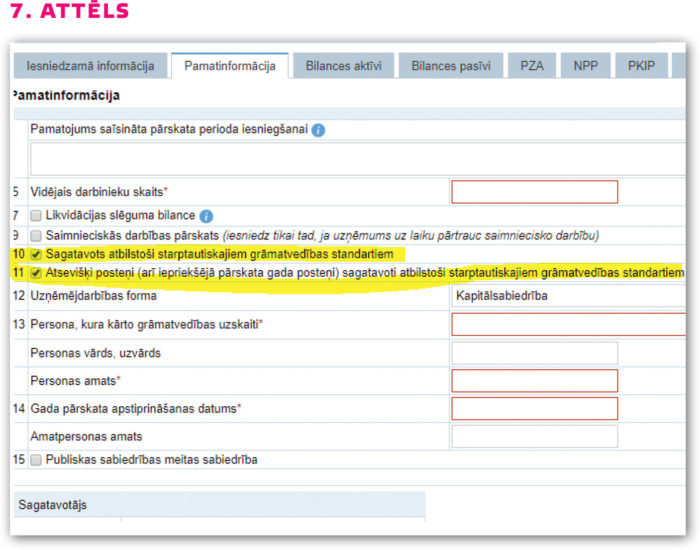

Līdzīgas kļūmes gadās arī nākamajā gada pārskata iedaļā "Pamatinformācija", kur atrodama 10. aile "Sagatavots atbilstoši starptautiskajiem grāmatvedības standartiem" un 11. aile "Atsevišķi posteņi (arī iepriekšējā pārskata gada posteņi) sagatavoti atbilstoši starptautiskajiem grāmatvedības standartiem". Ja uzņēmums izvēlas pārskatu vai atsevišķus tā posteņus sagatavot pēc starptautiskajiem grāmatvedības standartiem, likums prasa obligātu zvērināta revidenta pārbaudi. Līdz ar to, ja pārskatā tiek atzīmēts kāds no šiem laukiem, sistēma atkal sagaida, ka pārskatam tiks pievienots arī revidenta ziņojums. Arī šīs ailes tiekot atzīmētas vienkārši aiz neuzmanības, un tā esot ļoti bieži izplatīta kļūda, atklāj D. Kucina.

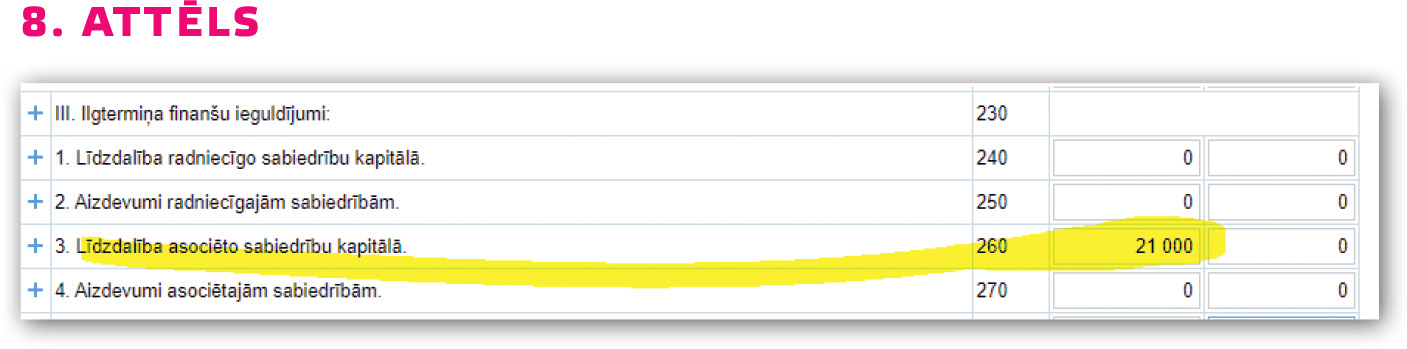

Trešā izplatītā kļūda, kas saistīta ar zvērināta revidenta pārskata prasību, rodas sadaļā "Bilances aktīvi" — "Ilgtermiņa finanšu ieguldījumi", kur ir postenis "Līdzdalība asociēto sabiedrību kapitālā". Ja šajā postenī tiek norādīta skaitliska vērtība, tas nozīmē, ka saskaņā ar Gada pārskatu un konsolidēto gada pārskatu likumu sabiedrība ir mātes sabiedrība (tai pieder daļas citā uzņēmumā vai uzņēmumos), kuras gada pārskats jāpārbauda zvērinātam revidentam — tātad atkal EDS pieprasīs zvērināta revidenta ziņojuma iesniegšanu. "Likums nosaka, ka līdzdalība asociēto sabiedrību kapitālā ir tad, ja uzņēmumam pieder no 20 līdz 50 procentiem cita uzņēmuma kapitāldaļu (lielāka ir dalība radniecīgo uzņēmumu pamatkapitālā, kas ir virs 50 procentiem). Daudzi uzņēmumi nepiekrīt tam, ka 20 līdz 50 procentu dalību var traktēt kā cita uzņēmuma kontroli, taču tādas ir likuma prasības, kas jāņem vērā. Savukārt, ja līdzdalība cita uzņēmuma kapitālā ir mazāka par 20 procentiem, tas jānorāda citā postenī "Pārējie vērtspapīri un līdzdalība", un šajā gadījumā prasība pēc zvērināta revidenta ziņojuma nav obligāta," skaidro D. Kucina.

Valsts ieņēmumu dienests gan apsver veikt izmaiņas EDS, ka šāda kļūdas pazīme netiks uzrādīta, jo faktiskās situācijas var būt dažādas un ne vienmēr uzņēmumiem ar līdzdalību citu sabiedrību kapitālā ir nepieciešams iesniegt zvērināta revidenta ziņojumu.

Vēl izplatīta kļūda gada pārskatu aizpildīšanā ir tā, ka sadaļā "Pamatinformācija" tiek atzīmēts, ka tiek iesniegts "saimnieciskās darbības pārskats". "Virspusēji paskatoties, varētu šķist gluži loģiski pieņemt, ka tiek iesniegts "saimnieciskās darbības pārskats", bet, saskaņā ar Komerclikumu saimnieciskās darbības pārskats ir, tautas valodā runājot, tāda kā operatīvā bilance, kuru uzņēmumam ir nepieciešams sastādīt tikai atsevišķos gadījumos un par īsāku pārskata periodu, piemēram, ja vēlas sadalīt ārkārtas dividendes. Šo niansi nodokļu maksātāji līdz galam neizprot, atzīmē "saimnieciskās darbības pārskatu", iesniedz kā pārskatu par pilnu kalendāra gadu, taču informācijas sistēmā uzrādās, ka uzņēmums joprojām nav iesniedzis gada pārskatu," stāsta D. Kucina. Šo kļūdu pārskatu iesniedzēji pieļauj, pat neskatoties uz to, ka attiecīgās ailes nosaukumā pēc "saimnieciskās darbības pārskats" aiz iekavām skaidri un gaiši ierakstīts: "Iesniedz tikai tad, ja uzņēmums uz laiku pārtrauc saimniecisko darbību."

Kā gada pārskatos labot kļūdas par iepriekšējiem pārskata periodiem?

Likums neparedz iespēju uzņēmumiem precizēt jau iesniegtos gada pārskatus, līdz ar to, ja grāmatvedis atrod būtisku kļūdu par kādu no iepriekšējiem pārskata periodiem, šī kļūda ir jālabo nākamajā iesniedzamajā gada pārskatā, labojot posteņu atlikumus bilancē pārskata gada sākumā. Ja būtiskas kļūdas nav tikušas atklātas, skaitļiem iepriekšējā gada pārskata beigās un nākamā gada pārskata sākumā vajadzētu sakrist, bet atrastu būtisko kļūdu gadījumā jaunā gada pārskata sākumā tiks ierakstīti aktualizētie skaitļi (EDS ir tehniska iespēja to izdarīt). Protams, šī nesakritība noteikti jāpamato gada pārskata pielikumā, turklāt nevis tikai īsi un formāli ("atradu šādu kļūdu"), bet izsmeļoši un vadoties pēc noteiktiem principiem, kurus Valsts ieņēmumu dienests aprakstījis metodiskajā materiālā "Par dažādu izmaiņu un iepriekšējo periodu kļūdu atspoguļošanu grāmatvedības uzskaitē", kas atrodams VID mājaslapā.

Atšķirīga situācija ir tad, ja iepriekšējos pārskata periodos atrastas nebūtiskas kļūdas. Šādām kļūdām paredzēta atvieglota labošanas kārtība. Šajā gadījumā nākamā gada pārskata sākumā esošie salīdzināmie rādītāji netiks mainīti un pielikumā pamatojums netiks rakstīts — grāmatvedis nepieciešamo summu gluži vienkārši iegrāmatos jaunajā pārskata periodā, it kā darījums būtu noticis pēdējā gadā, neskatoties uz to, ka attaisnojuma dokuments ir ar senāku datumu.

Kuras tad būtu uzskatāmas par "būtiskām" un kuras — par "nebūtiskām" kļūdām? Kā atzīst D. Kucina, tas nevienā normatīvajā aktā nav konkrēti definēts. Tas ir atkarīgs no paša uzņēmuma specifiskās situācijas, ir vērtējams katrā konkrētā gadījumā individuāli. "Kādam uzņēmumam, kuram varbūt ir viens darījums trijos mēnešos, jau 100 eiro būs būtiska kļūda, savukārt citam uzņēmumam ar miljoniem lielu apgrozījumu pat 100 000 eiro neskaitīsies būtiska kļūda," piemēru min D. Kucina. Lai maksimāli izvairītos no situācijām, kad uzņēmuma interpretācija par to, kas ir un kas nav "būtiska" kļūda, atšķiras no Valsts ieņēmumu dienesta interpretācijas, vienmēr jāņem vērā šīs kļūdas ietekme uz maksājamo nodokļu apmēru, iesaka eksperte. Ja kļūda maina aprēķināto nodokļu summu, tad Valsts ieņēmumu dienesta skatījumā tā droši vien tiks uzskatīta par būtisku.

Līdzīgi kā ar būtiskām vai nebūtiskām kļūdām, neskaidrības mēdz rasties arī ar to, kas uzskatāmi par nedrošiem un bezcerīgiem debitoru parādiem. Kā skaidro D. Kucina, katrs uzņēmums pats izvērtē, kurš debitoru parāds ir šaubīgs vai bezcerīgi atgūstams, normatīvie akti to priekšā nepasaka, un tikai pats uzņēmums vislabāk pārzina savus sadarbības partnerus. Vienlaikus gan jāatceras, ka, sastādot gada pārskatu, jāievēro piesardzības princips, un nedrošu parādu atgūšanas iespēja jānovērtē drīzāk pesimistiski, nevis pārāk optimistiski, norāda L. Malteniece. Ja uzņēmums nonāk līdz auditam, VID var pajautāt, kāpēc pārskatā gadu no gada parādās nemainīgi debitoru parādi. "Jāatceras, ka norakstītos nedrošos debitoru parādus, ja vien tie neietilpst Uzņēmumu ienākuma nodokļa likuma 9. pantā minētajos izņēmuma gadījumos, iekļauj ar nodokli apliekamajā bāzē," piebilst D. Kucina.

Pamatlīdzekļu novērtēšana

Viena no izplatītākajām "pelēkajām zonām" pamatlīdzekļu novērtēšanā ir novērtējuma robeža, no kuras uzņēmumam piederošā automašīna uzskatāma par reprezentatīvu auto. Kā zināms, visi izdevumi par reprezentatīvo automašīnu ir uzskatāmi par izdevumiem, kas nav saistīti ar saimniecisko darbību un ir apliekami ar uzņēmumu ienākuma nodokli. Tātad ir ļoti būtiski novērtēt, vai uzņēmuma automašīna sasniedz reprezentatīvā auto vērtību (kopā ar uzlabojumiem, kas veikti 12 mēnešu periodā kopš iegādes — 50 000 eiro bez PVN) vai ne. "Normatīvajos aktos ir noteikts, ka pamatlīdzekļa iegādes izmaksās iekļauj ne tikai to, kas rakstīts uz pavadzīmes, bet var iekļaut arī visu, kas saistīts ar piegādi, muitas nodokli, citus ar pirkumu saistītus izdevumus," informē D. Kucina.

Ieņēmumu uzrādīšana no preču pārdošanas, pakalpojumu sniegšanas, procentu ieņēmumiem un ieņēmumiem no dividendēm

Svarīgākais princips, kas jāatceras, uzrādot ieņēmumus gada pārskatā — tas jādara pēc uzkrājuma principa, un pirmajā gadā pēc nodokļu reformas spēkā stāšanās daļai grāmatvežu tas esot sagādājis grūtības. Uzkrājumu princips (atšķirībā no kases jeb naudas plūsmas principa) nozīmē, ka ieņēmumus vai izdevumus atzīst tajā mēnesī, kad izrakstīts attaisnojuma dokuments (nevis kad nauda reāli saņemta). Līdz ar to arī, piemēram, ieņēmumi no dividendēm tiek uzskaitīti tad, kad tās ir aprēķinātas, nevis tad, kad tiek izmaksātas. Lielas neskaidrības grāmatvežiem bijušas saistītas ar procentu ieņēmumu uzskaiti, saka D. Kucina. "Šajā gadījumā ļoti uzmanīgi jāskatās līguma nosacījumi. Piemēram, vai līgumā noteikts, ka procentu ieņēmumi ir reizi mēnesī, reizi ceturksnī, reizi gadā vai varbūt vispār tikai vienreiz, līguma termiņa beigās. Šādā gadījumā katru reizi jāizraksta attaisnojuma dokuments un procentu ieņēmumi jāiegrāmato saskaņā ar šo datumu," skaidro speciāliste.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Turpinājums. Raksta sākums publicēts Bilances 2020. gada Nr. 3 (459) Kā pareizi deklarēt ziedojumus Kļūdas veidojas, arī aizpildot deklarācijas 9. rindu, piemērojot nodokļu atvieglojumus par ziedojumiem. Likumā paredzēti trīs veidi, kā uzņēmumam iespējams veikt ziedojumus, nepakļaujot tos aplikšanai ar uzņēmumu ienākuma nodokli vai samazinot nodokļa summu: uzņēmums var ziedot līdz 5% no iepriekšējā pārskata gada peļņas; uzņēmums var ziedot līdz 2% no iepriekšējā pārskata gada kopējās darbiniekiem aprēķinātās bruto darba samaksas, no kuras samaksāti valsts sociālās apdrošināšanas maksājumi; uzņēmums par 75% no ziedotās summas var samazināt taksācijas periodā aprēķināto uzņēmumu ienākuma nodokli no…

Turpinājums. Raksta sākums publicēts Bilances 2020. gada Nr. 3 (459) Kā pareizi deklarēt ziedojumus Kļūdas veidojas, arī aizpildot deklarācijas 9. rindu, piemērojot nodokļu atvieglojumus par ziedojumiem. Likumā paredzēti trīs veidi, kā uzņēmumam iespējams veikt ziedojumus, nepakļaujot tos aplikšanai ar uzņēmumu ienākuma nodokli vai samazinot nodokļa summu: uzņēmums var ziedot līdz 5% no iepriekšējā pārskata gada peļņas; uzņēmums var ziedot līdz 2% no iepriekšējā pārskata gada kopējās darbiniekiem aprēķinātās bruto darba samaksas, no kuras samaksāti valsts sociālās apdrošināšanas maksājumi; uzņēmums par 75% no ziedotās summas var samazināt taksācijas periodā aprēķināto uzņēmumu ienākuma nodokli no…