Vai var iekļaut SIA izdevumos (saistīti ar saimniecisko darbību) vai reprezentācijas izdevumos iegādātu dāvanu karti par 30 eiro, lai to dāvinātu ilggadējam klientam (juridiskai personai, bet dāvanu saņem tās valdes loceklis) ar bērniņa piedzimšanu viņa ģimenē, kā arī dāvanu karti no Wolt braucienu iegādei par 30 eiro, lai to dāvinātu ilggadējam klientam (klients juridiska persona, bet dāvanu saņem tās valdes loceklis)? Kā pareizi grāmatvedībā uzskaitīt šos izdevumus, vai ir jāsamaksā uzņēmumu nienākuma nodoklis (UIN) un cik lielā apmērā?

Vai var iekļaut SIA izdevumos (saistīti ar saimniecisko darbību) vai reprezentācijas izdevumos iegādātu dāvanu karti par 30 eiro, lai to dāvinātu ilggadējam klientam (juridiskai personai, bet dāvanu saņem tās valdes loceklis) ar bērniņa piedzimšanu viņa ģimenē, kā arī dāvanu karti no Wolt braucienu iegādei par 30 eiro, lai to dāvinātu ilggadējam klientam (klients juridiska persona, bet dāvanu saņem tās valdes loceklis)? Kā pareizi grāmatvedībā uzskaitīt šos izdevumus, vai ir jāsamaksā uzņēmumu nienākuma nodoklis (UIN) un cik lielā apmērā?

Vai var iekļaut SIA izdevumos (saistīti ar saimniecisko darbību) vai reprezentācijas izdevumos iegādātu dāvanu karti par 30 eiro, lai to dāvinātu ilggadējam klientam (juridiskai personai, bet dāvanu saņem tās valdes loceklis) ar bērniņa piedzimšanu viņa ģimenē, kā arī dāvanu karti no Wolt braucienu iegādei par 30 eiro, lai to dāvinātu ilggadējam klientam (klients juridiska persona, bet dāvanu saņem tās valdes loceklis)? Kā pareizi grāmatvedībā uzskaitīt šos izdevumus, vai ir jāsamaksā uzņēmumu nienākuma nodoklis (UIN) un cik lielā apmērā?

Vai var iekļaut SIA izdevumos (saistīti ar saimniecisko darbību) vai reprezentācijas izdevumos iegādātu dāvanu karti par 30 eiro, lai to dāvinātu ilggadējam klientam (juridiskai personai, bet dāvanu saņem tās valdes loceklis) ar bērniņa piedzimšanu viņa ģimenē, kā arī dāvanu karti no Wolt braucienu iegādei par 30 eiro, lai to dāvinātu ilggadējam klientam (klients juridiska persona, bet dāvanu saņem tās valdes loceklis)? Kā pareizi grāmatvedībā uzskaitīt šos izdevumus, vai ir jāsamaksā uzņēmumu nienākuma nodoklis (UIN) un cik lielā apmērā?Atbilde

zvērināta revidenta palīdze un grāmatvede

1. Izvērtējam, vai minētie izdevumi varētu tikt klasificēti kā reklāmas izdevumi. Nē, jo dāvanu kartes pasniegšana neveicinās preču vai pakalpojumu pieaugumu, nav reklāmas kampaņa, kuras ietvaros tiktu pasniegtas dāvanu kartes, un jāņem vērā, kā šīs dāvanu kartes nepieder uzņēmumam, bet ir citu sabiedrību dāvanu kartes.

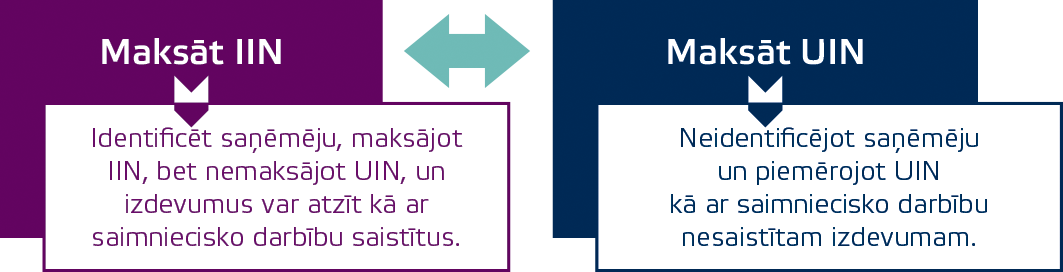

2. Klientu piesaistes izdevumu ietvaros kā ar saimniecisko darbību nesaistīti būtu tādi izdevumi, kas nekvalificējas kā reklāmas vai reprezentācijas izdevumi, kā arī šādu izdevumu pārsniegums, ja tāds ir noteikts, piemēram, attiecībā uz mazvērtīgiem priekšmetiem. Savukārt saskaņā ar Uzņēmumu ienākuma nodokļa likuma 4. panta trešo daļu, ja par šādu ar saimniecisko darbību nesaistītu izdevumu ir samaksāts iedzīvotāju ienākuma nodoklis (IIN), tad UIN par to pašu izdevumu nav jāmaksā.

Sabiedrība var pati izvērtēt, kuru rīcības plānu izvēlēties — maksāt IIN vai UIN.

3. Ja izvēlēsies maksāt UIN, tad izdevumu kopsumma jāiekļauj tajā mēneša deklarācijā, kad šis izdevums radies, uzrādot izdevumu summu UIN deklarācijas 6.1. rindā, un automātiski tiks aprēķinātais 25% UIN no šīs summas, kas jāsamaksā budžetā.

Uzņēmumu ienākuma nodokļa likuma normu piemērošanas noteikumu piemēros bija minēta identiska situācija kā jautātājam, un Valsts ieņēmumu dienests VID sniedza šādu atbildi:

Tādas dāvanu kartes vērtību, ar kuru var norēķināties pie cita komersanta par tā realizētajām precēm vai sniegtajiem pakalpojumiem, nodokļa maksātājs iekļauj ar uzņēmumu ienākuma nodokli apliekamajā bāzē tad, ja dāvanu kartes saņēmējs netiek identificēts.

Publicēts žurnāla “Bilance” 2022. gada septembra (489.) numurā.

Lasiet arī: Ar saimniecisko darbību saistītie izdevumi UIN likuma izpratnē

Iesakām arī 13. decembrī apmeklēt BILANCES AKADĒMIJAS tiešsaistes semināru “Dāvinājumi, reprezentācija, reklāma. Praktiskas situācijas un to uzskaites kārtība”. Pēc e-semināra būs pieejams arī tā video ieraksts.