Finanšu ministrija (FM) diskusijai valdībā iesniegusi informatīvo ziņojumu par nodokļu politikas attīstības virzieniem valsts sociālās ilgtspējas un ekonomikas konkurētspējas veicināšanai. Kā norāda šī piedāvājuma autori, COVID-19 izraisītā krīze ir izgaismojusi vairākas esošās nodokļu sistēmas nepilnības valstī, tai skaitā sociālās aizsardzības trūkumu alternatīvajos nodokļu režīmos strādājošajiem, kuru risināšanai nepieciešami nekavējoši lēmumi.

Viens no galvenajiem COVID-19 krīzes laikā identificētajiem jautājumiem ir nepietiekams valsts sociālais nodrošinājums lielai sabiedrības daļai, kas neļauj saņemt adekvātu sociālo atbalstu nepieciešamības gadījumā. Mūsdienu ekonomikas attīstība, jaunu komercdarbības formu rašanās, digitālās vides izmantošana komercdarbībā, kā arī COVID-19 infekcijas ietekme un citi faktori nosaka nepieciešamību veikt izmaiņas pastāvošajā sociālās apdrošināšanas sistēmā, lai visiem strādājošajiem nodrošinātu atbilstošu sociālo aizsardzību. Rezultātā tiktu panākts noteikts un izmērāms efekts iedzīvotāju sociālajā nodrošinājumā krīzes gadījumos, kā arī būtu sperts būtisks solis ēnu ekonomikas samazinājumā kopumā.

- noteikta minimālā alga valstī 500 eiro apmērā;

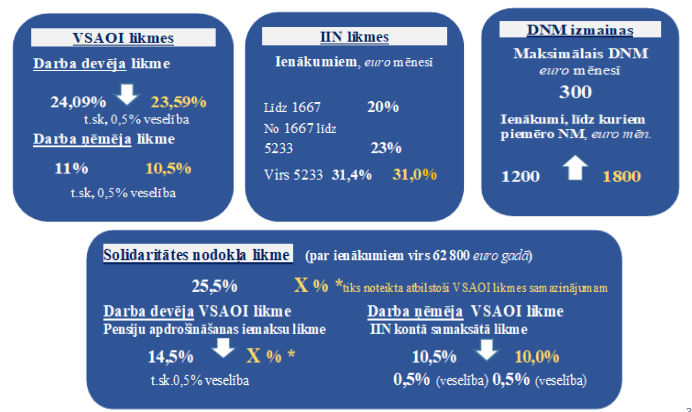

- samazināta par 1 procentpunktu valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) likme (34,09 %, pa pusprocentam noņemts no darba devēja un darba ņēmēja maksājamās likmes, skat. attēlu zemāk);

- palielināts ienākumu slieksnis līdz 1800 eiro, kuram piemēro diferencēto neapliekamo minimumu;

- ieviests minimālais VSAOI objekts vispārējā nodokļu režīmā un alternatīvajos nodokļu režīmos nodarbinātajiem, kuru ienākumi mēnesī nesasniedz minimālās algas apmēru. Nodarbinātie, kuru ienākumi mēnesī sasniedz vai pārsniedz minimālās algas apmēru, veic VSAOI vispārējā apmērā un no starpības starp ienākumiem un brīvi izraudzītā objekta veic VSAOI 5% apmērā pensiju un 5% sociālai apdrošināšanai;

- reorganizēts mikrouzņēmuma nodokļa (MUN) režīms;

- tiks likvidēts autoratlīdzību režīms;

- patentmaksātājiem režīms tiek būtiski sašaurināts;

- iedzīvotāju ienākuma nodokļa (IIN) pārdale pašvaldību budžetam no 80% uz 75% un valsts pamatbudžetu no 20% uz 25%;

- lai VSAOI likmes samazinājums neradītu administratīvo slogu, samazinātā IIN likme ienākumiem, kas pārsniedz 62 800 eiro, un, lai sabalansētu VSAOI un solidaritātes nodokļa likmes – samazināta solidaritātes nodokļa likme un personificētā solidaritātes nodokļa daļa netiek personificēta;

- ieviesti atbalsta pasākumi IIN politikas attīstības virzienu īstenošanai.

VSAOI, IIN un solidaritātes nodokļa likmes samazināšanaun ienākuma palielināšana DNM piemērošanai

Minimālā VSAOI objekta ieviešana

* No 2021. gada vairs nepastāv speciāls režīms autoratlīdzību saņēmējiem. Autoratlīdzību saņēmēji var izvēlēties vai nu reģistrēt saimniecisko darbību vai piemērot tādu pašu režīmu kā pašlaik personām, kuras saņem atlīdzību uz uzņēmuma līguma pamata, nereģistrējot saimniecisko darbību–t.i., tādu pašu nodokļu režīmu kā algota darba ienākumam.

** Minimālo VSAOI objektu piemēro, summējot VSAOI iemaksu apmēru visos režīmos. Minimālo VSAOI apmēru piemēro rezumējošā kārtībā, t.i. veidojas piemaksa, ja gada laikā nesasniedz minimālo VSAOI apmēru.

***No 2021.gada speciālais režīms patentmaksātājiem tiek būtiski sašaurināts, atļaujot piemērot šo režīmu tikai samazinātās patentmaksas maksātājiem – pensionāriem un invalīdiem. Patentmaksātāji var izvēlēties vai nu reģistrēt saimniecisko darbību vai piemērot vispārējo nodokļu maksāšanas režīmu.

**** No starpības starp faktisko ienākumu un VSAOI objektu, kas nav mazāks par minimālo VSAOI objektu.

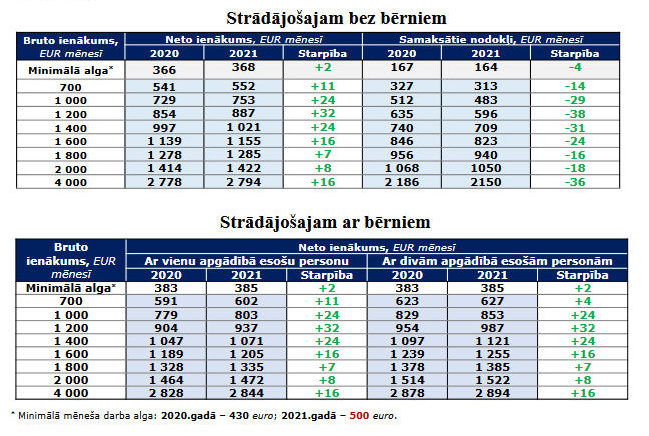

Priekšlikuma ietekme uz strādājošo ienākumiem

Turpmākie posmi nodokļu reformēšanai

Otrajā nodokļu izmaiņu posmā, kas stāsies spēkā no 2022. gada, plānots veiktas izmaiņas, kas attiecas uz saimnieciskās darbības veicējiem – vispārējā režīmā, nosakot, ka par saimnieciskās darbības ienākumiem virs 20 004 eiro gadā (1 667 eiro mēnesī) tiek palielinātas VSAOI, t.i., ienākumiem virs 20 004 eiro gadā veiks VSAOI no visa saimnieciskās darbības ienākuma. Spēkā stājas atbalsta pasākums nodokļu politikas attīstības virzienu īstenošanai par automātisku IIN atmaksu.

Trešajā nodokļu izmaiņu posmā, kas stāsies spēkā no 2023. gada, tiks noteikts, ka visos saimnieciskās darbības ienākumu līmeņos VSAOI maksā pilnā apmērā no faktiskajiem ienākumiem, bet ne mazāk kā minimālo VSAOI.