Maija Grebenko, žurnāla "Bilance" galvenā redaktore

Pirmais nodokļu reformas gads vairākām fiziskajām personām beidzās ar pamatīgu šoku: visu gadu maksātie nodokļi izrādījās neatbilstoši reālajiem ieņēmumiem, un tūkstoši ienākuma nodokļa maksātāju tika pasludināti par parādniekiem. Tiesa gan, parādu atļāva segt, ņemot vērā nākamā gada deklarācijas rezultātu, kā arī iesniedzot VID informāciju par attaisnotajiem izdevumiem. Parādi līdz vienam eiro tika piedoti. Tomēr tika pieņemts lēmums labot situāciju (spēkā esošā normatīvā akta ietvaros). Gribēja kā labāk, bet sanāca savādāk Sākumā jāatgādina, ka taksācijas gadā VID divas reizes nosaka prognozējamo neapliekamo minimumu, bet, gadam beidzoties, piemērotajam minimumam…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Maija Grebenko, žurnāla "Bilance" galvenā redaktore. Foto: Aivars Siliņš

Pirmais nodokļu reformas gads vairākām fiziskajām personām beidzās ar pamatīgu šoku: visu gadu maksātie nodokļi izrādījās neatbilstoši reālajiem ieņēmumiem, un tūkstoši ienākuma nodokļa maksātāju tika pasludināti par parādniekiem. Tiesa gan, parādu atļāva segt, ņemot vērā nākamā gada deklarācijas rezultātu, kā arī iesniedzot VID informāciju par attaisnotajiem izdevumiem. Parādi līdz vienam eiro tika piedoti. Tomēr tika pieņemts lēmums labot situāciju (spēkā esošā normatīvā akta ietvaros).

Gribēja kā labāk, bet sanāca savādāk

Sākumā jāatgādina, ka taksācijas gadā VID divas reizes nosaka prognozējamo neapliekamo minimumu, bet, gadam beidzoties, piemērotajam minimumam tiek veikts galīgais precizējums pēc tam, kad VID rīcībā nonāk informācija par taksācijas gada kopējiem ieņēmumiem. Šāda kārtība neizslēdz, ka minimums varētu būt «atcelts» vai samazināts brīvprātīgi saskaņā ar darbinieka vēlmi vai pēc VID iniciatīvas, kad ir saņemta informācija par personas iespaidīgajiem ieņēmumiem.

Neapliekamo minimumu iespaido visi ieņēmumi, arī tie, kuriem tiek piemērota samazināta IIN likme (sk. turpmāk).

Sākoties nodokļu reformai, tika cerēts, ka šāda pieeja nodrošinās precīza minimuma noteikšanu tieši nodokļa aprēķina brīdī, nevis nākamgad iesniedzot deklarāciju un gaidot ienākuma nodokļa atmaksu.

Realitāte izrādījās skarbāka, jo bija ievērojami daudz gadījumu, kad iepriekšējie ieņēmumi bijuši diezgan mazi un uz to bāzes VID prognozēja lielu minimumu. Ja personai ieņēmumi pieauga, nodokli no piemērotā minimuma nācās atmaksāt.

Parādnieku skaita samazināšanas mehānisms

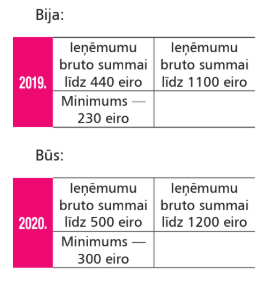

Pēdējo grozījumu MK noteikumos Nr. 676 «Noteikumi par neapliekamā minimuma un nodokļa atvieglojuma apmēru iedzīvotāju ienākuma nodokļa aprēķināšanai» mērķis bijis samazināt parādnieku rašanās varbūtību. Otrs mērķis — palielināt mazo algu saņēmēju saņemamo (neto) summu. Tādēļ tika pieņemts lēmums vispirms palielināt gada neapliekamā minimuma summu no 3000 līdz 3600 eiro (250 eiro mēnesī vietā būs 300), savukārt prognozējamā neapliekamā minimuma noteikšanas formulā ir nomainīta robežsumma — 6000 eiro, līdz kurai piemēro maksimālo minimumu (440 eiro vietā būs 500). Tātad, ja 2019. gadā neapliekamais minimums samazinājās no 440 un «izbeidzās» pie 1100 eiro, tad 2020. gadā tas samazināsies, sākot ar 500 eiro un saruks līdz nullei, tuvojoties bruto ieņēmumu summai 1200 eiro (kas bija noteikta jau iepriekš, sākoties reformai).

Ņemot vērā, ka MK noteikumu projektā ir paredzēts no 2020. gada paaugstināt maksimālo gada neapliekamo minimumu (3600 eiro), reālo algas pieaugumu (9% gadā) un iepriekš paredzēto augšējo ieņēmumu slieksni (14 400 eiro), pēc kura sasniegšanas netiek piemērots neapliekamais minimums, bija nepieciešams precizēt MK noteikumos formulā piemērojamo proporcionalitātes koeficientu.

No 2020. gada tas būs 0,42857 =300 / (1200 – 500) vai 3600 (14 400 – 6000)

Lai izprastu, kā 2020. gadam paredzētais aprēķins spēs samazināt to situāciju skaitu, kad nodokļu maksātājam saskaņā ar gada ienākuma deklarāciju rodas pienākums IIN piemaksāt, ir jāizpēta minimuma noteikšanas precizētā formula.

Janvāris–jūlijs

Noteiksim mēneša minimumu gada pirmajiem septiņiem mēnešiem (pirmais aprēķins) darbiniekam, kura mēneša vidējie ieņēmumi (no pirms pirmstaksācijas gada 1. X līdz pirmstaksācijas gada 30. IX1) bijuši 800 eiro:

kur formulā minētajiem skaitļiem piebiedrojās divi iepriekš nedefinētie:

koeficients 1,09, kas tiek izmantots, pieņemot, ka ieņēmumi taksācija gada laikā pieaug par 9%;

koeficients, kas nodrošina minimuma proporcionālo samazinājumu, pieaugot personas ieņēmumiem: 0,42857 = 3600 / (1200 × 12 – 500 × 12).

Paskaidrojums:

reizinājums (800 × 12) nozīmē to, ka personai iepriekšējā 12 mēnešu periodā varētu būt ieņēmumi ne katru mēnesi, bet aprēķinā visas summas izmantojamas, pārrēķinot tās gada periodam;

1200 eiro — maksimālā ieņēmumu summa, kurai piemēro minimālo minimumu (nulle) un 500 eiro — minimālā ieņēmumu summa, līdz kurai piemēro maksimālo minimumu (300 eiro).

Šāds aprēķins samazina prognozējamā minimuma summu, tādējādi samazinot arī varbūtību, ka, gadam beidzoties, būtu jāatmaksā IIN pārāk liela minimuma piemērošanas rezultātā. Tātad 2020. gadam VID, nosakot prognozējamo neapliekamo minimumu, jau ņems vērā visus iepriekš minētos palielinātos skaitļus un koeficientus.

Augusts–decembris

Nosakot minimumu taksācijas gada pēdējiem pieciem mēnešiem, par pamatu ņemti ieņēmumi, kas gūti no pirmstaksācijas gada decembra (izņemot ieņēmumus no kapitāla pieauguma decembrī) līdz taksācijas gada 31. maijam, izmantojot to pašu formulu. Atšķirība ir tāda, ka šajā aprēķinā tiek noteikts minimums visam gadam (tātad vispirms nedala ar mēnešu skaitu). Sakarā ar to, ka arī šajā aprēķinā summas jāreducē uz pilnu gadu, minētajā sešu mēneša periodā mēneša vidējie ieņēmumi (pieņemsim, 600 eiro) ir reizināti ar 12. Tomēr šajā reizē jāņem vērā viena nianse: personai (ieņēmumu noteikšanas iepriekšējos periodos) mēdz būt tādi mēneši, kad neapliekamais minimums nevarētu būt piemērots, jo tā bija apgādājamās personas statusā, bija nodarbināta tikai pie MUN maksātāja vai saņēma pensiju, kurai piemērojams cits neapliekamais minimums. Tādēļ minimuma gada summas noteikšanai otrajā aprēķinā mēneša vidējā izpeļņa būtu jāreizina tikai ar to mēnešu skaitu, kuros drīkst piemērot diferencēto neapliekamo minimumu (nevis vienmēr ar 12).

PN min. gada = 3600 – 0,42857 × (600 × 12 × 1,09– 6000)

NB! Prognozējot minimumu divas reizes gadā, nav grūti pamanīt, ka to mēnešu ieņēmumi, kas seko otrajam aprēķinam (pēc maija līdz decembrim) faktiski nepiedalās aprēķinā un tādēļ neietekmē gada laikā piemērojamo minimumu. Savukārt ir novērotas situācijas, kad gada sākumā minimums netika piemērots vai tas bija niecīgs, kā rezultātā uz gada pēdējiem pieciem mēnešiem tika attiecināta maksimālā gada minimuma summa un VID sūtīja darba devējiem minimumu, kas sasniedza (arī pārsniedza) 400 un vairāk eiro. Šādos gadījumos ienākuma nodokļa piemaksas varbūtība būtiski paaugstinājās. Tādējādi periodam augusts–decembris noteikumi paredz noteikt minimumu, ne lielāku par 1/12 daļu no gadam paredzētā neapliekamā minimuma apmēra.

NB! Atgādinu, ka likumā minimums ir noteikts gadam, nevis mēnesim. Ja nepievērš tam uzmanību, var izdarīt nepareizus secinājumus.

Kādi ieņēmumi ietekmē minimumu

Saskaņā ar IIN likuma 12. panta 1.2 daļu personas gada diferencētā neapliekamā minimuma apmēra noteikšanai ņem vērā visus gada ieņēmumus, arī tos, kas apliekami ar samazinātu nodokļa likmi, izņemot:

Tātad no 2020. gada 1. janvāra līdz 31. jūlijam darba devējs darbavietā, kur atzīmēta darbinieka nodokļa grāmatiņa, tiesīgs piemērot minimumu 372,54 eiro (53,22 × 7) apmērā.

Nosakot prognozēto mēneša neapliekamo minimumu 2020. gada pēdējiem pieciem mēnešiem, vispirms jānosaka vidējais mēneša apliekamais ienākums otrajā periodā: 800 eiro (4800 / 6).

Šis aprēķins notiek pēc iepriekš minētās formulas, bet — veselam gadam, pagaidām nedalot ar mēnešu skaitu, jo gada minimuma summa vispirms ir jāsalīdzina ar to minimumu, kas jau bija piemērots no gada sākuma.

PN min. gada = 3600 – 0,42857 × (800 × 12 × 1,09 – 6000) = 1686,86 eiro

Tagad ir redzams, ka personas faktiskie ieņēmumi pieļauj gada laikā piemērot minimumu gandrīz 1687 eiro apmērā, bet no gada sākuma minimums bija piemērots ievērojami mazākā summā. Tādēļ starpība starp šiem minimumiem tiks piemērota ieņēmumiem no 1. augusta līdz gada beigām:

Ja aprēķinātie minimumi būtu pretēji (gadam minimums būtu mazāks par to, kas piemērots pirmajos septiņos mēnešos), VID būtu paziņojis par turpmāko minimuma nepiemērošanu (= 0).

Ja personas ieņēmumi abos aprēķinu periodos būtiski nemainītos, arī minimums gada laikā būtu gandrīz vienāds.

6.piemērs

Minimuma noteikšana nepilnam gadam, ja personai bijuši ieņēmumi no dažādiem avotiem

Informācija par nodokļa maksātāju:

no 2019. gada sākuma sešus mēnešus viens ir bijis mikro uzņēmumu nodokļa maksātāja darbinieks;

no 2019. gada 1. decembra viņam piešķirta vecuma pensija.

Šeit ir svarīgi atcerēties, ka pensijas saņēmējiem piemēro pensionāru neapliekamo minimumu, tātad šajā periodā netiek piemērots parastais neapliekamais minimums; arī periodā, kad persona nodarbināta pie MUN maksātāja, minimums netiek piemērots. Tātad gada laikā minimums bija piemērots periodā no 1. jūlija līdz 30. novembrim 1000 eiro (200 × 5). Tomēr tas nenozīmē, ka šai personai VID neprecizēs minimumu, apkopojot taksācijas gada laikā gūtos ieņēmumus. Turklāt šāds precizējums tiks piemērots attiecībā uz 2019. gadu.

gadā ir gūti šādi ieņēmumi:

no 1. janvāra līdz 30. jūnijam — algotais darbs pie MUN maksātāja — 2000 eiro;

15. maijā — ienākums no dividendēm — 3500 eiro;

10. jūnijā — ienākums no l/s izmantojamas zemes atsavināšanas — 4500 eiro;

no 1. marta līdz 1. jūnijam — autoratlīdzība — 1600 eiro;

no 1. janvāra līdz 31. decembrim — algota darba ienākums — 15 000 eiro(no 1. janvāra līdz 30. jūnijam līdz 30. novembrim 13 750 eiro, un no 1. decembra līdz 31. decembrim 1250 eiro);

no 1. decembra līdz 31. decembrim — vecuma pensiju — 300 eiro.

Nodokļa maksātāja kopējie apliekamie ienākumi diferencētā neapliekamā minimuma aprēķināšanai par pieciem mēnešiem ir:

Tā kā diferencētā neapliekamā minimuma rezultāts ir negatīvs skaitlis (piemērotais minimums ir lielāks par aprēķināto atbilstoši gada ieņēmumu summai), tad neapliekamais minimums ir 0.

Pie šāda slēdziena varētu nonākt, arī nenosakot minēto negatīvo minimumu, jo ieņēmumu summa (17 750 eiro) liecina par 13 200 eiro sliekšņa, virs kura minimums nav piemērojams, pārsniegumu.

Noteikumi papildināti ar 7. piemēru, kurā piedāvātais aprēķins arī tiks piemērots, nosakot precīzu neapliekamo minimumu personas ieņēmumiem 2019. gadā (iesniedzot IIN deklarāciju pēc 2020. gada 1. marta).

7.piemērs

Nodokļa maksātājs līdz 2019. gada 31. martam ir bijis mikrouzņēmumu nodokļa maksātāja darbinieks, tādēļ viņam par šo laiku neapliekamais minimums nav piemērojams.

No 2019. gada 1. novembra nodokļa maksātājs saņem vecuma pensiju saskaņā ar likumu «Par valsts pensijām», tādēļ par novembri un decembri nodokļa maksātājam piemēro pensionāra neapliekamo minimumu.

Diferencēto neapliekamo minimumu nodokļa maksātājam piemēro par septiņiem mēnešiem — no 1. aprīļa līdz 31. oktobrim. Pieņemsim, ka šajā periodā bija piemērots prognozētais mēneša neapliekamais minimums — 672 eiro.

gadā nodokļa maksātājs ir guvis šādus ienākumus:

no 1. janvāra līdz 31. martam — algota darba ienākumu no mikrouzņēmuma — 1500 eiro;

10. februārī — ienākumu no dividendēm — 400 eiro;

15. jūlijā — ienākumu no nekustamā īpašuma atsavināšanas — 3000 eiro;

no 1. janvāra līdz 31. decembrim — algota darba ienākumu — 4200 eiro(no 1. janvāra līdz 31. oktobrim 3500 eiro un no 1. novembra līdz 31. decembrim 700 eiro);

10. novembrī — procentu ienākumu — 150 eiro;

no 1. novembra līdz 31. decembrim — vecuma pensiju — 600 eiro.

Aprēķinot diferencēto neapliekamo minimumu par nepilnu gadu, neņem vērā algota darba ienākumus par periodu, kurā nodokļa maksātājam ir tiesības piemērot pensionāra neapliekamo minimumu.

Nodokļa maksātāja kopējie apliekamie ienākumi diferencētā neapliekamā minimuma aprēķināšanai par 2019. gada septiņiem mēnešiem ir:

Nodokļa maksātājam veidosies nodokļa atmaksa no starpības starp nepilnam gadam noteikto un gada laikā piemēroto minimumu: 742 – 672 = 70 eiro.

Savukārt atmaksājamais nodoklis būs 20% no 70 eiro, kas ir 14 eiro.

Statistika

MK noteikumu grozījumi 2020. gadā ietekmēs līdz 52% nodarbināto, bet lielākie ieguvumi prognozēti nodarbinātajiem, kuru darba alga ir līdz 600 eiro mēnesī. Jāatzīmē, ka, pēc CSP datiem, 2018. gadā līdz 1000 eiro mēnesī saņēma 59% nodarbināto no kopējā darba ņēmēju skaita. Noteikumi ir spēkā no 22. novembra.

1 Netiek ņemti vērā ieņēmumi no kapitāla pieauguma.

2 Piemērā izmantota formula un skaitļi, kas bija spēkā 2019. gadā, un šāda kārtība tiks piemērota 2020. gadā, precizējot piemēroto 2019. gadā prognozēto neapliekamo minimumu.

Raksts publicēts žurnāla "Bilance" 2019. gada decembra (456.) numurā.

wpDiscuz

Abonē portālu tikai par €12 / mēnesī Pirmās 30 dienas tikai par 1 €

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Pirmais nodokļu reformas gads vairākām fiziskajām personām beidzās ar pamatīgu šoku: visu gadu maksātie nodokļi izrādījās neatbilstoši reālajiem ieņēmumiem, un tūkstoši ienākuma nodokļa maksātāju tika pasludināti par parādniekiem. Tiesa gan, parādu atļāva segt, ņemot vērā nākamā gada deklarācijas rezultātu, kā arī iesniedzot VID informāciju par attaisnotajiem izdevumiem. Parādi līdz vienam eiro tika piedoti. Tomēr tika pieņemts lēmums labot situāciju (spēkā esošā normatīvā akta ietvaros). Gribēja kā labāk, bet sanāca savādāk Sākumā jāatgādina, ka taksācijas gadā VID divas reizes nosaka prognozējamo neapliekamo minimumu, bet, gadam beidzoties, piemērotajam minimumam…

Pirmais nodokļu reformas gads vairākām fiziskajām personām beidzās ar pamatīgu šoku: visu gadu maksātie nodokļi izrādījās neatbilstoši reālajiem ieņēmumiem, un tūkstoši ienākuma nodokļa maksātāju tika pasludināti par parādniekiem. Tiesa gan, parādu atļāva segt, ņemot vērā nākamā gada deklarācijas rezultātu, kā arī iesniedzot VID informāciju par attaisnotajiem izdevumiem. Parādi līdz vienam eiro tika piedoti. Tomēr tika pieņemts lēmums labot situāciju (spēkā esošā normatīvā akta ietvaros). Gribēja kā labāk, bet sanāca savādāk Sākumā jāatgādina, ka taksācijas gadā VID divas reizes nosaka prognozējamo neapliekamo minimumu, bet, gadam beidzoties, piemērotajam minimumam…

Ņemot vērā, ka MK noteikumu projektā ir paredzēts no 2020. gada paaugstināt maksimālo gada neapliekamo minimumu (3600 eiro), reālo algas pieaugumu (9% gadā) un iepriekš paredzēto augšējo ieņēmumu slieksni (14 400 eiro), pēc kura sasniegšanas netiek piemērots neapliekamais minimums, bija nepieciešams precizēt MK noteikumos formulā piemērojamo proporcionalitātes koeficientu.

Ņemot vērā, ka MK noteikumu projektā ir paredzēts no 2020. gada paaugstināt maksimālo gada neapliekamo minimumu (3600 eiro), reālo algas pieaugumu (9% gadā) un iepriekš paredzēto augšējo ieņēmumu slieksni (14 400 eiro), pēc kura sasniegšanas netiek piemērots neapliekamais minimums, bija nepieciešams precizēt MK noteikumos formulā piemērojamo proporcionalitātes koeficientu.