Valsts ieņēmumu dienests (VID) jūlijā aktualizējis metodisko materiālu "Iedzīvotāju ienākuma nodoklis no nekustamā īpašuma atsavināšanas ienākuma", kurā sniedz atbalstu fiziskām personām par iedzīvotāju ienākuma nodokļa (IIN) piemērošanu gūtajam ienākumam no nekustamā īpašuma (NĪ) pārdošanas. NĪ likuma “Par iedzīvotāju ienākuma nodokli” (turpmāk – likums) izpratnē ir kapitāla aktīvs. Ienākumam no NĪ pārdošanas piemēro IIN 20 % likmi. Ienākumu no NĪ pārdošanas nosaka, no NĪ atsavināšanas cenas atņemot iegādes vērtību un NĪ veikto ieguldījumu vērtību NĪ turēšanas laikā. Par NĪ pārdošanas (atsavināšanas) cenu uzskata naudas vai naturālā izteiksmē saņemto samaksu. Savukārt par NĪ iegādes vērtību uzskata…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Ienākumam no NĪ pārdošanas piemēro IIN 20 % likmi.

Ienākumu no NĪ pārdošanas nosaka, no NĪ atsavināšanas cenas atņemot iegādes vērtību un NĪ veikto ieguldījumu vērtību NĪ turēšanas laikā. Par NĪ pārdošanas (atsavināšanas) cenu uzskata naudas vai naturālā izteiksmē saņemto samaksu. Savukārt par NĪ iegādes vērtību uzskata vērtību, par kādu nodokļa maksātājs ir iegādājies konkrēto NĪ.

NĪ maiņas darījumā ir attiecināmi tie paši nosacījumi, kā uz pārdošanas darījumu, ievērojot Civillikuma 2092. pantā noteikto, – līdzēju savstarpējām tiesībām un pienākumiem maiņas līgumā attiecīgi piemērojami pirkuma līguma noteikumi. Maiņas darījuma brīdī nosaka ienākumu no NĪ pārdošanas: no NĪ atsavināšanas cenas atņem tā iegādes vērtību. Turklāt ņem vērā arī saņemto piemaksu, ja tāda ir bijusi. Par NĪ pārdošanas (atsavināšanas) cenu maiņas darījuma gadījumā uzskata maiņas rezultātā iegūtā NĪ vērtību, kāda norādīta maiņas līgumā.

Ja maiņas līgumā nav norādīta maiņas rezultātā iegūtā NĪ vērtība, par NĪ pārdošanas cenu uzskata maiņas rezultātā iegūtā NĪ aktuālo kadastrālo vērtību gadā, kad notiek maiņas darījums.

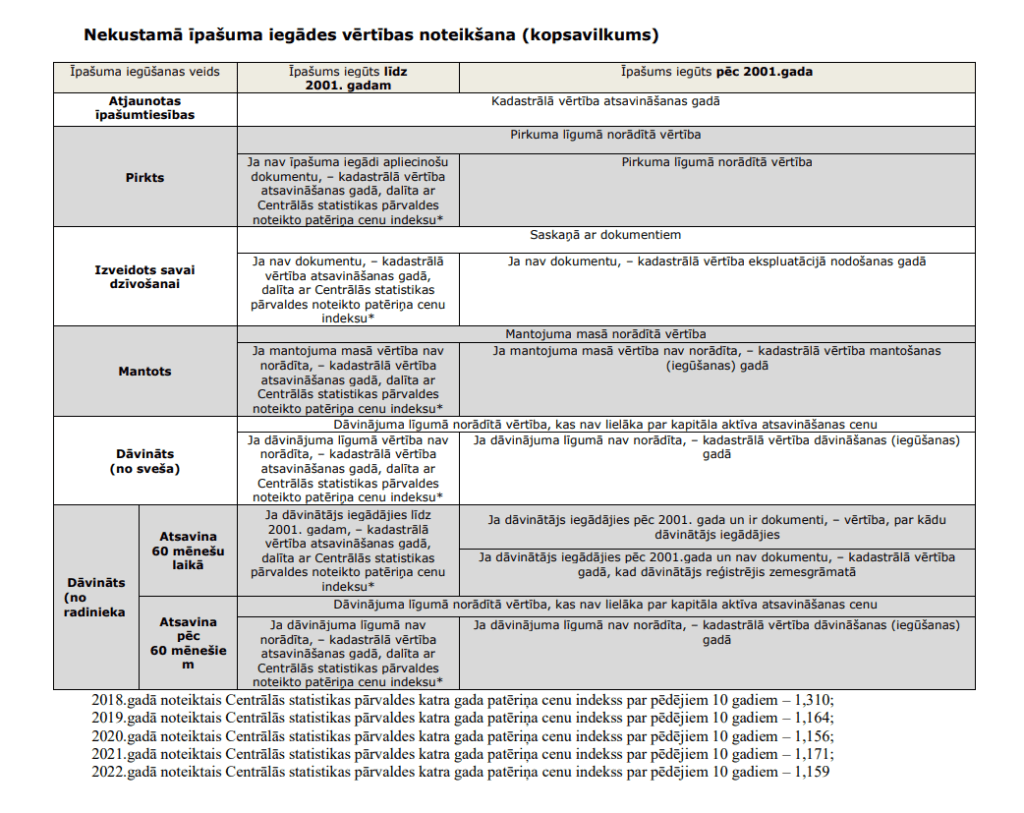

Ja NĪ iegūts mantojuma ceļā, par tā iegādes vērtību uzskata attiecīgi mantojuma masā ietilpstošā norādītā konkrētā NĪ vērtību.

Ja NĪ iegūts uz dāvinājuma līguma pamata, par tā iegādes vērtību uzskata attiecīgi dāvinājuma līgumā norādītā konkrētā NĪ vērtību, kas nav lielāka par NĪ atsavināšanas cenu. Ja dāvinājuma līgumā vai mantojuma masā nav norādīta konkrētā NĪ vērtība:

ja NĪ iegūts līdz 2000. gada 31. decembrim, par tā iegādes vērtību uzskata aktuālo NĪ kadastrālo vērtību NĪ atsavināšanas gadā, kura koriģēta, kadastrālo vērtību dalot ar Centrālās statistikas pārvaldes (CSP) noteikto katra gada patēriņa cenu indeksu par pēdējiem 10 gadiem pirms NĪ atsavināšanas;

ja NĪ iegūts pēc 2000. gada 31. decembra, par tā iegūšanas (iegādes) vērtību uzskata NĪ kadastrālo vērtību uz NĪ dāvinājumā vai mantojumā iegūšanas gada 1. janvāri.

Ja NĪ iegūts uz dāvinājuma līguma pamata no fiziskās personas, kuru ar nodokļa maksātāju saista laulība vai radniecība līdz trešajai pakāpei Civillikuma izpratnē, un NĪ atsavina 60 mēnešu laikā pēc tā reģistrācijas zemesgrāmatā uz nodokļa maksātāja vārda, par tā iegādes vērtību uzskata konkrētā NĪ:

vērtību, par kādu dāvinātājs ir iegādājies konkrēto NĪ, ja tas iegādāts pēc 2000. gada 31. decembra un nodokļa maksātāja rīcībā ir dokumenti, kas pierāda NĪ iegādes vērtību;

aktuālo kadastrālo vērtību gadā, kad NĪ reģistrēts zemesgrāmatā uz dāvinātāja vārda, ja tas iegādāts pēc 2000. gada 31. decembra un nodokļa maksātāja rīcībā nav dokumentu, kas pierāda NĪ iegādes vērtību;

aktuālo kadastrālo vērtību NĪ atsavināšanas gadā, kura koriģēta, kadastrālo vērtību dalot ar CSP noteikto katra gada patēriņa cenu indeksu par pēdējiem 10 gadiem pirms NĪ atsavināšanas, ja NĪ dāvinātājs ieguvis līdz 2000. gada 31. decembrim.

Ja NĪ iegūts, atjaunojot īpašuma tiesības, par iegūšanas (iegādes) vērtību uzskata minētā NĪ kadastrālo vērtību (aktuālo), t.i., kadastrālo vērtību, kuru nosaka uz atsavināšanas gada 1. janvāri. Minēto nosacījumu piemēro arī fiziskajām personām, kurām kā mantiniekiem atjauno īpašuma tiesības.

Izdevumi par NĪ veiktajiem ieguldījumiem

NĪ iegādes vērtībā iekļauj arī izdevumus, kas saistīti ar tā iegūšanu:

1) valsts nodevu par darījuma noformēšanu;

2) valsts nodevu lietā par apstiprināšanu mantojuma tiesībās vai lietā par pēdējās gribas rīkojuma akta vai mantojuma līguma stāšanos likumīgā spēkā;

3) valsts nodevu par īpašuma tiesību nostiprināšanu zemesgrāmatā;

4) komisijas naudu;

5) citus līdzīgus izdevumus.

NĪ iegādes vērtībā iekļauj arī samaksātos procentu maksājumus par kredītu šā NĪ iegādei, ja dokumentāri apliecināta informācija ļauj identificēt kredīta un NĪ iegādes saistību.

Ja NĪ iegādes vērtība līgumā sastāv gan no pirkuma maksas, gan arī no summas, ar kuru sedz šā NĪ komunālo maksājumu parādus, par šāda NĪ iegādes vērtību uzskata gan pirkuma maksu, gan summu komunālo maksājumu parādu segšanai.

Par veiktajiem ieguldījumiem NĪ tā turēšanas laikā uzskata dokumentāri pierādāmus izdevumus, kas saistīti ar NĪ uzlabošanu un atjaunošanu, ja tie veikti pēc 1993. gada 31. decembra un šie izdevumi nav atzīti nodokļa maksātāja saimnieciskās darbības izmaksās ne pamatlīdzekļu nolietojuma veidā, ne kārtējos izdevumos.

NĪ veikto ieguldījumu vērtību neņem vērā, ja, nosakot NĪ iegādes vērtību, izmantota aktuālā NĪ kadastrālā vērtība tā atsavināšanas gadā.

Deklarācija par ienākumu no kapitāla pieauguma

Deklarācija par ienākumu no kapitāla pieauguma sastāv no:

1) pārskata perioda deklarācijas par ienākumu no kapitāla pieauguma (deklarācija DK);

2) informācijas par darījumiem, kas uzsākti, bet nav pabeigti vienā taksācijas gadā (deklarācijas DK pielikums);

Fiziskā persona par ienākumu no NĪ atsavināšanas iesniedz VID deklarāciju par ienākumu no kapitāla pieauguma atkarībā no ceturksnī gūto ienākumu apmēra.

Ienākums

Deklarācijas iesniegšanas termiņš

Nodokļa nomaksas termiņš

Pārsniedz 1000 eiro

Reizi ceturksnī līdz tā mēneša 15. datumam, kas ir pēc ceturkšņa, kad gūti ienākumi no kapitāla pieauguma

Līdz tā mēneša 23. datumam, kurā iesniegta deklarācija DK

Nepārsniedz 1000 eiro

Līdz nākamā gada 15. janvārim

Līdz nākamā gada 23. janvārim

Aprēķināto nodokļa summu fiziskā persona iemaksā vienotajā nodokļu kontā ne vēlāk kā līdz deklarācijas DK iesniegšanas mēneša 23. datumam.

VID Elektroniskās deklarēšanas sistēmā (EDS) deklarācijas par ienākumu no kapitāla pieauguma var atrast rīkjoslā “Darba virsma” – darba logā “Sagatavot dokumentu” izvēlas darbību “No veidlapas”, sadaļā “Pēc dokumentu grupas” izvēlas “Iedzīvotāju ienākuma nodokļa dokumenti” – “Pārskata perioda deklarācija par ienākumu no kapitāla pieauguma – DK veidlapa”

Taksācijas gada kapitāla pieaugumu summē, ja taksācijas gadā atsavināti vairāki kapitāla aktīvi. Ja aprēķinātais kapitāla pieaugums vai tā summa ir negatīva, nodokļa aprēķināšanas vajadzībām to neņem vērā.

Ja aprēķinātais kapitāla pieaugums par taksācijas gadu no viena kapitāla aktīva atsavināšanas ir negatīvs, bet no cita kapitāla aktīva atsavināšanas – pozitīvs, radušos zaudējumus attiecībā uz taksācijas gadu var segt ar pozitīvo kapitāla pieaugumu, iesniedzot gada kapitāla pieauguma ienākuma precizēšanas deklarāciju, sākot ar pēctaksācijas gada 1. martu.

Zaudējumus, kas radušies no tāda kapitāla aktīva atsavināšanas, kurš iegūts uz dāvinājuma līguma pamata, ja dāvinājuma līgumā norādītā konkrētā kapitāla aktīva vērtība pārsniedz konkrētā kapitāla aktīva atsavināšanas vērtību, neņem vērā taksācijas gada kapitāla pieauguma aprēķinā.

Ja aprēķinātais kapitāla pieaugums par taksācijas gadu vai tā summa ir negatīva, radušos zaudējumus nevar segt no nākamo taksācijas gadu kapitāla pieauguma vai uz taksācijas gada cita veida ienākumu rēķina.

Ienākuma gūšanas diena

Par ienākuma gūšanas dienu ienākumam no NĪ pārdošanas uzskata dienu, kad maksātājs saņem naudu vai citas lietas.

Ja fiziskā persona kapitālsabiedrības pamatkapitālā iegulda NĪ apmaiņā pret kapitālsabiedrības kapitāla daļām vai akcijām, par tāda ienākuma gūšanas dienu, kurš radies no NĪ ieguldīšanas kapitālsabiedrības pamatkapitālā, uzskatāma diena, kad apmaiņā iegūtās kapitāla daļas vai akcijas atsavina.

Ja nodokļa maksātājs ienākumu no NĪ atsavināšanas saņem vairāk nekā trīs taksācijas periodu laikā, skaitot no gada, kurā noslēgts atsavināšanas līgums, uzskata, ka viss ar atsavināšanu saistītais ienākums gūts pirmo trīs taksācijas periodu laikā. Trešajā taksācijas periodā ar nodokli apliekamajā ienākumā iekļauj atlikušo līgumā noteikto, bet nesaņemto summu neatkarīgi no tā, vai ienākums ir saņemts vai nav.

Par ienākuma gūšanas dienu ienākumam (rokasnaudai vai cita veida atlīdzībai naudā vai citās lietās), kuru nodokļa maksātājs saņem pirms līguma par kapitāla aktīvu atsavināšanu noslēgšanas, uzskata dienu, kad saņemts ienākums.

Uz saņemto rokasnaudu neattiecina izdevumu daļu. Attiecīgi izdevumu daļu pieskaita izdevumu daļai nākamajam saņemtajam ieņēmumam no kapitāla aktīva, kas saņemts pēc rokasnaudas.

Ja ienākumu no NĪ atsavināšanas saņem vairāku taksācijas periodu laikā, aprēķinot apliekamo ienākumu no NĪ atsavināšanas, izdevumus, kas saistīti ar tā iegādi, iekļauj aprēķinā proporcionāli ieņēmumu daļai.

Par ienākuma gūšanas dienu no sabiedrības vajadzībām nepieciešama NĪ atsavināšanas uzskata nākamo dienu pēc dienas, kad pagājuši 12 mēneši no atlīdzības izmaksas dienas, ja atlīdzība izmaksāta naudā.

Par ienākuma gūšanas dienu no īpašuma pārdošanas, kas reģistrēts zemesgrāmatā kā fiziskās personas vienīgais NĪ, uzskata nākamo dienu pēc dienas, kad pagājuši 12 mēneši no NĪ atsavināšanas līguma noslēgšanas dienas, ja faktiskā ienākuma gūšanas diena ir bijusi ne vēlāk par šo dienu.

Avots: VID

wpDiscuz

Abonē portālu tikai par €12 / mēnesī Pirmās 30 dienas tikai par 1 €

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Valsts ieņēmumu dienests (VID) jūlijā aktualizējis metodisko materiālu "Iedzīvotāju ienākuma nodoklis no nekustamā īpašuma atsavināšanas ienākuma", kurā sniedz atbalstu fiziskām personām par iedzīvotāju ienākuma nodokļa (IIN) piemērošanu gūtajam ienākumam no nekustamā īpašuma (NĪ) pārdošanas. NĪ likuma “Par iedzīvotāju ienākuma nodokli” (turpmāk – likums) izpratnē ir kapitāla aktīvs. Ienākumam no NĪ pārdošanas piemēro IIN 20 % likmi. Ienākumu no NĪ pārdošanas nosaka, no NĪ atsavināšanas cenas atņemot iegādes vērtību un NĪ veikto ieguldījumu vērtību NĪ turēšanas laikā. Par NĪ pārdošanas (atsavināšanas) cenu uzskata naudas vai naturālā izteiksmē saņemto samaksu. Savukārt par NĪ iegādes vērtību uzskata…

Valsts ieņēmumu dienests (VID) jūlijā aktualizējis metodisko materiālu "Iedzīvotāju ienākuma nodoklis no nekustamā īpašuma atsavināšanas ienākuma", kurā sniedz atbalstu fiziskām personām par iedzīvotāju ienākuma nodokļa (IIN) piemērošanu gūtajam ienākumam no nekustamā īpašuma (NĪ) pārdošanas. NĪ likuma “Par iedzīvotāju ienākuma nodokli” (turpmāk – likums) izpratnē ir kapitāla aktīvs. Ienākumam no NĪ pārdošanas piemēro IIN 20 % likmi. Ienākumu no NĪ pārdošanas nosaka, no NĪ atsavināšanas cenas atņemot iegādes vērtību un NĪ veikto ieguldījumu vērtību NĪ turēšanas laikā. Par NĪ pārdošanas (atsavināšanas) cenu uzskata naudas vai naturālā izteiksmē saņemto samaksu. Savukārt par NĪ iegādes vērtību uzskata…