Inventarizācija. Dokumenti. Aktīvu un saistību nodošana un pieņemšana bez atlīdzības. Slēguma pārskats

Administratīvi teritoriālās reformas (turpmāk — ATR) ietvaros notikusi pašvaldību apvienošana. Pēc 2021. gada pašvaldību vēlēšanām ir 43 pašvaldības līdzšinējo 119 pašvaldību vietā. ATR ietvaros tiek mainīta arī attiecīgo pašvaldību institūciju, finanšu, mantas, tiesību un saistību pārdales kārtība pēc administratīvo teritoriju robežu grozīšanas vai sadalīšanas. Saistībā ar ATR lieto šādus terminus: reorganizējamā pašvaldība (apvienojamā pašvaldība) — pašvaldība, kas pēc administratīvo teritoriju robežu grozīšanas vai sadalīšanas nodod tai piekrītošās institūcijas, finanses, mantu, tiesības un saistības iegūstošajai pašvaldībai; iegūstošā pašvaldība — pašvaldība, kas pēc administratīvo…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Ilustrācija: Arvis VillaLaila Kelmere, Mg.oec., praktizējoša grāmatvede, Latvijas Lauksaimniecības universitātes vieslektore, Grāmatvedības un finanšu koledžas docente Foto: Aivars Siliņš

Administratīvi teritoriālās reformas (turpmāk — ATR) ietvaros notikusi pašvaldību apvienošana. Pēc 2021. gada pašvaldību vēlēšanām ir 43 pašvaldības līdzšinējo 119 pašvaldību vietā.

ATR ietvaros tiek mainīta arī attiecīgo pašvaldību institūciju, finanšu, mantas, tiesību un saistību pārdales kārtība pēc administratīvo teritoriju robežu grozīšanas vai sadalīšanas.

Saistībā ar ATR lieto šādus terminus:

reorganizējamā pašvaldība (apvienojamā pašvaldība) — pašvaldība, kas pēc administratīvo teritoriju robežu grozīšanas vai sadalīšanas nodod tai piekrītošās institūcijas, finanses, mantu, tiesības un saistības iegūstošajai pašvaldībai;

iegūstošā pašvaldība — pašvaldība, kas pēc administratīvo teritoriju robežu grozīšanas vai sadalīšanas pārņem tai piekrītošās reorganizējamās pašvaldības institūcijas, finanses, mantu, tiesības un saistības;

atbildīgā pašvaldība — pašvaldība, kurā ir lielākais iedzīvotāju skaits atbilstoši Iedzīvotāju reģistra datiem 01.01.2021. Šī pašvaldība ir gan atbildīgā pašvaldība, gan reorganizējamā jeb apvienojamā, gan iegūstošā pašvaldība.

ATR ietvaros pašvaldības un to institūcijas:

veic inventarizāciju;

nodod vai pieņem aktīvus/pasīvus bez atlīdzības;

sagatavo slēguma pārskatus.

Inventarizācija

Pirms reorganizācijas atbilstoši normatīvajiem aktiem jāveic visu nododamo objektu — pašvaldības institūciju, mantas, tiesību un saistību — inventarizācija, ietverot attaisnojuma dokumentu inventarizāciju un sagatavošanu nodošanai iegūstošajai pašvaldībai.

ATR ietvaros reorganizējamās (apvienojamās) pašvaldības, kuru institūcijas, finanses, manta, tiesības un saistības tiek pārņemtas, veic slēguma inventarizāciju un sagatavo slēguma pārskatu.

Pēc Vides aizsardzības un reģionālās attīstības ministrijas (turpmāk — VARAM) norādes slēguma inventarizācijas termiņš nosakāms ne vēlāk kā 31.05.2021. un pabeigšanas termiņš — ne vēlāk kā 30.06.2021., izņemot salīdzināšanas veikšanu ePārskatu sistēmā un bilances kontu inventarizāciju 30.06.2021., ko var veikt līdz 31.07.2021.

Tātad jūlijā, izmantojot ePārskatu sistēmu, veic kontu atlikumu un darījumu salīdzināšanu starp vispārējās valdības sektora struktūrām.

ja notiek iestādes padotības maiņa, salīdzināšanu par periodu līdz padotības maiņai veic tā augstākā iestāde, kuras padotībā bija attiecīgā iestāde, bet salīdzināšanu pēc padotības maiņas — tā augstākā iestāde, kuras padotībā iestāde ir pēc padotības maiņas;

ja pārskata periodā notiek iestādes likvidācija, salīdzināšanu veic iestāde, kas ir likvidētās iestādes tiesību, saistību, finanšu līdzekļu, mantas un lietvedības pārņēmēja.

Inventarizācijas veikšanā var izmantot jau esošās instrukcijas, kuras izmanto pārskata gada slēguma inventarizācijas nodrošināšanai, vai apvienojamai pašvaldībai tās jāpapildina un jāapstiprina no jauna. Pārskatīt un papildināt vajadzētu par dokumentu inventarizāciju, jo ikgadējā inventarizācijā pārbauda dokumentus attiecībā uz mantu, īpašuma tiesībām u.tml., bet ne pilnīgi visus, kas ir sakārtoti pa mapēm vai elektroniskajām mapēm datorā. Tas ir svarīgi, jo apvienojamajai pašvaldībai ir jānodod visa dokumentācija, un šis ir brīdis, lai izvērtētu darbam nepieciešamos dokumentus un tos, ko var sakārtot un atdot Latvijas Nacionālajā arhīvā (turpmāk — LNA).

Manā ieskatā dokumentu fiziska pārvešana uz jaunās pašvaldības centrālo vietu nav obligāta, dokumenti var atrasties dažādās vietās, īpaši tad, ja daļa no grāmatvedības darba paliek decentralizēta. Piemēram, ja nolemj, ka izglītības iestādē grāmatvedis būs uz vietas, tad arī — vēsturiskie un jaunie dokumenti atrodas šajā iestādē. Šajā gadījumā noteikti tam ir jābūt aprakstītam dokumentu aprites kārtībā vai kādā citā iekšējā normatīvajā dokumentā tā, lai iesaistītajām pusēm un arī kompetentai trešajai pusei ir saprotams, kur atrodas attiecīgie dokumenti un kāda persona atbild par to sakārtošanu un uzglabāšanu.

Lai nodrošinātu vienotu pieeju inventarizācijas veikšanai, VARAM iesaka jautājumus par inventarizāciju izskatīt apvienojamo pašvaldību finanšu komisijā un šajā komisijā pieņemt lēmumus par:

inventarizācijas uzsākšanas un pabeigšanas termiņiem;

iegūstošās pašvaldības deleģēto pārstāvju iekļaušanu apvienojamo pašvaldību inventarizācijas komisijās, ņemot vērā, ka administratīvi teritoriālās reformas ietvaros iegūstošā pašvaldība ir attiecīgajā novadā iekļauto pašvaldību institūciju, finanšu, mantas, tiesību un saistību pārņēmēja, kā arī ieteicams apvienojamo pašvaldību inventarizācijas komisijās deleģēt arī pārējo apvienojamo pašvaldību pārstāvjus;

atbildīgo personu norādīšanu par katras apvienojamās pašvaldības inventarizācijas veikšanu un atbilstību normatīvo aktu prasībām.

ATR ietvaros veiktajā inventarizācijā ir jāsalīdzina iestāžu dati par to īpašumā vai valdījumā esošiem nekustamā īpašuma objektiem ar attiecīgu valsts reģistru aktualizētajiem datiem.

Salīdzināšana jāveic ar Valsts zemes dienestu, Valsts meža dienestu, Valsts vides dienestu, VSIA Latvijas Valsts ceļi, Nacionālā kultūras mantojuma pārvaldi, Pieminekļu reģistru, Latvijas Vides ģeoloģijas un meteoroloģijas centru, Ceļu satiksmes drošības direkciju u.c.

Ministrija bija informējusi attiecīgos valsts reģistru turētājus par informācijas nepieciešamību līdz 31.05.2021., bet jāatceras, ka ir nepieciešami inventarizācijas rezultāti 30. jūnijā. Tas nozīmē, ka var būt no reģistra iegūtie dati līdz 31.05.2021., tad ir aile, kurā norāda informāciju par izmaiņām laika periodā no 01.06. līdz 30.06.2021., un tad ir atsevišķa aile, kurā norādīta faktiskā situācija 30.06.2021.

Svarīga lieta, kas jāatceras inventarizācijā un pēc tās, — šogad 31. decembrī beidzas MK noteikumu Nr. 87 449. punktā noteiktais pārejas periods.

Budžeta iestāde līdz 2021. gada 31. decembrim aktualizē ilgtermiņa ieguldījumu sastāvā un krājumu sastāvā uzskaitītās un sākotnēji atbilstoši šo noteikumu 53. punktam novērtētās zemes (tās ir kadastrālā vērtībā novērtētās zemes) uzskaites vērtību atbilstoši 2020. gada slēguma inventarizācijas ietvaros izmantotajiem Nekustamā īpašuma valsts kadastra informācijas sistēmas datiem (kadastrālajai vērtībai) un starpību atzīst pārskata gada pārējos ieņēmumos vai izdevumos.

Jau sagatavojot 2020. gada pārskatu, tā skaidrojumā bija jānorāda zemju daudzums, kurām ir norādīta aktuālā vērtība, un zemju daudzums, kurām vērtība vēl nebija aktualizēta.

Atbildīgajai pašvaldībai kontroles nolūkos būtu jāieskatās apvienojamo pašvaldību 2020. gada pārskatos vai jāpieprasa papildu informācija, ja tāda nav jau pieprasīta, lai inventarizācijas ietvaros pārņemtu pilnīgu informāciju un varētu korekti aktualizēt vērtības kadastrālā vērtībā uzskaitītajai zemei vai arī gūt pārliecību arī pēc dokumentiem, ka vērtība aktualizēta atbilstoši datiem līdz 2020. gada slēguma inventarizācijai. Ieskatoties pašvaldību reorganizācijas plānos, kas ir pieejami publiski, ne visas atbildīgās pašvaldības par šo bija aicinājušas iekļaut informāciju jau uzreiz.

Slēguma inventarizācijas galvenie uzdevumi un mērķi:

nemateriālo ieguldījumu apjomu pārbaudīt ar attaisnojumu dokumentiem, nepieciešamības gadījumā veikt ilgtermiņa ieguldījumu apvienošanu un noteikt lietderīgās lietošanas laiku;

noteikt dabā pamatlīdzekļu un krājumu faktisko daudzumu un salīdzināt ar bilances posteņos uzskaitītajiem datiem;

konstatēt pamatlīdzekļus un krājumus, kas pilnīgi vai daļēji zaudējuši sākotnējo kvalitāti, vai arī ir fiziski vai morāli novecojuši;

salīdzināt datus par pašvaldības īpašumā vai valdījumā esošiem nekustamā īpašuma objektiem ar attiecīgu valsts reģistru aktualizētiem datiem;

nepieciešamības gadījumā pieņemt lēmumu par materiālo vērtību norakstīšanu;

salīdzināt naudas līdzekļu atlikumu kontos un kasē līdz inventarizācijas veikšanas datumam saskaņā ar grāmatvedības uzskaites datiem;

pārbaudīt bilances posteņos uzskaitīto ilgtermiņa un īstermiņa saistību un debitoru prasību faktisko vērtību, piemēram, pamatojoties uz salīdzināšanas aktiem;

konstatēt un dokumentēt visas starpības starp bilances posteņos uzskaitītajiem datiem un inventarizācijas rezultātiem.

Inventarizācijas komisiju veidošana

Apvienojamās (reorganizējamās) pašvaldības atbilstoši apstiprinātajai inventarizācijas kārtībai, kas noteikta iekšējos dokumentos (piemēram, instrukcijā, nolikumā, noteikumos) katra izveido savu inventarizācijas komisiju, tajā iekļaujot iegūstošās pašvaldības deleģētos pārstāvjus un, ja iespējams, arī pārējo apvienojamo pašvaldību pārstāvjus, saskaņā ar apvienojamo pašvaldību finanšu komisijas lēmumu.

Apvienojamās (reorganizējamās) pašvaldības priekšsēdētājam, izdodot rīkojumu par inventarizācijas uzsākšanu visās pašvaldības iestādēs, jānorāda par inventarizācijas veikšanu atbildīgās personas (inventarizācijas komisijas priekšsēdētājs un komisijas locekļi), kā arī materiāli atbildīgās personas.

Inventarizācijas veikšanā var piesaistīt citus kvalificētus speciālistus, bet tam ir jābūt pamatotam, lai vēlāk jebkuram pārbaudītājam var pierādīt, ka līdzekļi ir iztērēti lietderīgi. Piemēram, ir iespējams piesaistīt ārpakalpojumu mantas, tai skaitā pamatlīdzekļu un inventāra inventarizācijai. Par šo iespēju, ko jau izmanto daudzi, kādā no nākamajiem rakstiem, kad tuvosies ikgadējā inventarizācija.

Jāatceras, ka MK noteikumu Nr. 585 54. punktā noteikts, ka vadītājs uzaicina revīzijas komisiju (revidentu), iekšējā audita (revīzijas) dienesta darbinieku vai zvērinātu revidentu novērot inventarizācijas gaitu.

Jaunveidojamā novada sākuma inventarizācijas komisija netiek veidota, ja slēguma inventarizācijas procesa un pieņemšanas–nodošanas aktu sagatavošanas un pārbaudes procesa optimizācijai reorganizējamo pašvaldību slēguma inventarizācijas komisiju sastāvā tiek iekļauti atbildīgās pašvaldības pārstāvji un, ja iespējams, arī visu apvienojamo pašvaldību pārstāvji, šādā veidā optimizējot pašvaldību resursus.

Ja ir izveidota kopīga inventarizācijas komisija, tad tā inventarizē:

ilgtermiņa ieguldījumus;

kapitāla daļas;

krājumus, tai skaitā degvielas atlikumus, kokmateriālus un kurināmos, pārtikas produktus u.c.;

ilgtermiņa un īstermiņa debitoru saistību un kreditoru prasību inventarizācija;

naudas līdzekļu un noguldījumu inventarizācija;

dokumentus un īpašu uzmanību pievēršot piedziņas lietām un lietām, kas atrodas tiesvedībā, lai ATR laikā šie procesi turpinātos;

u.c. lietas.

Inventarizācijas noslēgums un pieņemšanas–nodošanas akti

Veicot inventarizāciju, jāatceras MK noteikumos Nr. 585 noteiktais — vispirms tiek sagatavoti inventarizācijas saraksti un tad grāmatvedībā sastāda salīdzināšanas sarakstus, kuros norāda inventarizācijā konstatēto grāmatvedības uzskaites un inventarizācijas sarakstu datu starpību, lai saskaņā ar inventarizācijas rezultātiem varētu precizēt ierakstus grāmatvedības kontos.

Inventarizācijā konstatētās novērtējuma starpības, ķermenisko lietu vienību skaita starpību vai to zudumus bojāšanās, morālās novecošanās vai citu iemeslu dēļ iegrāmato saskaņā ar vadītāja norādījumiem.

Visu vērtību nodošana atbildīgajai (iegūstošajai) pašvaldībai jānodod (jāpieņem) ar aktiem.

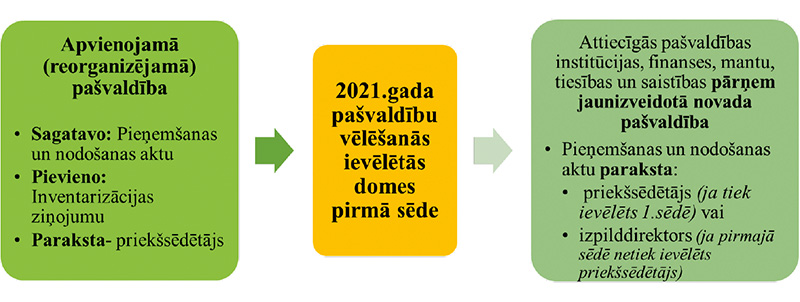

30. jūnijā, pēc VARAM ieteikuma, tiek sagatavots Inventarizācijas ziņojums (operatīvais), ko izmanto pieņemšanas–nodošanas akta sagatavošanai, ko paraksta esošais novada priekšsēdētājs. Pieņemšanas–nodošanas aktus sagatavo par visām nododamajām institūcijām, finansēm, mantu, tiesībām un saistībām. Pieņemšanas–nodošanas aktus sagatavo apvienojamā (reorganizējamā) pašvaldība, tiem pievienojot Inventarizācijas ziņojumu, kurā norādītas atbildīgās amatpersonas un struktūrvienības, aktu paraksta priekšsēdētājs, kurš 30. jūnijā bija ar paraksta tiesībām.

Apvienojamās (reorganizējamās) pašvaldības inventarizācijas komisija sagatavo inventarizācijas ziņojumu, kurā iekļauj inventarizācijas rezultātu, t.sk. kopsavilkumu par grāmatvedības uzskaites un inventarizācijas rezultātu starpību. Inventarizācijas ziņojumam jābūt sagatavotam līdz 1. jūlijam, un tas jāpievieno pie pieņemšanas un nodošanas akta.

Līdz ar 2021. gada pašvaldību vēlēšanās ievēlētās domes pirmo sēdi attiecīgās pašvaldības institūcijas, finanses, mantu, tiesības un saistības pārņem jaunizveidotā novada pašvaldība. Pieņemšanas–nodošanas aktu paraksta jaunievēlētās domes priekšsēdētājs (ja tiek ievēlēts) vai izpilddirektors (ja domes pirmajā sēdē netiek ievēlēts priekšsēdētājs).

Lai veiktu nodošanas procedūru, jaunizveidotajam novadam 30. jūnijā ir nepieciešams operatīvais Inventarizācijas ziņojums un pēc 31. jūlija tas jāprecizē, pievienojot papildu pielikumus, lai rezultātā pieņemšanas un nodošanas akts saskan ar slēguma pārskatu.

Ņemot vērā, ka pieņemšanas–nodošanas akti būs jau parakstīti un pēc to parakstīšanas tiks saņemti papildu attaisnojuma dokumenti (piemēram, veicot prasību un saistību salīdzināšanos ePārskatu sistēmā), nepieciešams sagatavot atsevišķu iekšēju attaisnojuma dokumentu par attiecīgajiem precizējumiem, kā pielikumu pie iepriekš parakstītā pieņemšanas–nodošanas akta.

Iegūstošajai pašvaldībai īpaša uzmanība jāpievērš, lai būtu norādīti esību un vērtību pamatojošie grāmatvedības attaisnojuma dokumenti (būvēm, dzīvokļa īpašumiem, zemes un meža vienībām, kustamiem īpašumiem, nemateriāliem ieguldījumiem, inventāram u.c.).

Rīkojumu par inventarizācijas rezultātu iekļaušanu grāmatvedības uzskaitē izdod iegūstošā pašvaldība, grāmatojumus veicot viena mēneša laikā (līdz 01.08.2021.), nodrošinot, ka reorganizējamās pašvaldības grāmatvedības darbiniekiem jānoslēdz vienošanās pie darba līguma par slēguma pārskata sagatavošanu un ar to saistīto grāmatojumu veikšanu. Tas ir papildu darbs, un līdzfinansējums no valsts puses piemaksām ir pieejams.

Iegūstošā pašvaldība reorganizējamās pašvaldības grāmatvedības datus ņem uzskaitē pēc slēguma pārskata apstiprināšanas. Reorganizējamās pašvaldības slēguma pārskatu apstiprina jaunizveidotās pašvaldības dome līdz 30.09.2021.

Dokumentu un arhīvu pārvaldība ATR laikā

LNA ir izpētījis plānotās izmaiņas un norādījis, ka izmaiņas neskars:

reorganizēto pašvaldību iestādes un kapitālsabiedrības, kuras netiek likvidētas, apvienotas vai pievienotas.

Šīs pašvaldības turpina iesākto dokumentu un arhīvu pārvaldības darbu. Tas attiecas arī uz reorganizēto pašvaldību iestādēm un kapitālsabiedrībām, kuras netiek apvienotas vai pievienotas, neskatoties uz to padotības, rekvizītu un zīmogu maiņu, tiek turpināta gada sākumā iesākto reģistrācijas numuru piešķiršana dokumentiem, turpinātas gada sākumā iesāktās lietas u.tml.

Izmaiņas skars visas pārējās pašvaldības, pašvaldību iestādes un kapitālsabiedrības, kuras tiek likvidētas, apvienotas vai pievienotas. Iepriekšējās pašvaldības vai kapitālsabiedrības nodošana jaunajai pašvaldībai nav uzskatāma par likvidāciju, apvienošanu vai pievienošanu.

Iepriekšējo pašvaldību fondi tiek slēgi. Fonda slēgšana attiecas arī uz iepriekšējo pašvaldību dokumentu pārvaldību, t.i., tā netiek turpināta, īslaicīgi glabājamās lietas un dokumentu reģistri arī tiek slēgti.

Fonds ir jāslēdz, arī neskatoties uz to, ka pašvaldības nosaukums nemainās vai nemainās pašvaldības reģistrācijas numurs Publisko personu un iestāžu reģistrā. Piemēram, bijušā Siguldas novada fondu slēdz, jo Administratīvo teritoriju un apdzīvoto vietu likums nosaka jauna novada izveidošanu no Siguldas, Krimuldas, Mālpils novada un Inčukalna novada Inčukalna pagasta. Likums neparedz, ka Krimuldas un Mālpils novads un Inčukalna pagasts tiek pievienoti līdz 30.06.2021. pastāvošajam Siguldas novadam. No 1. jūlija darbu uzsākušais Siguldas novads ir jauna institūcija ar jaunu ievēlētu domi u.c. institūcijām.

Jaunās pašvaldības sāk jaunu dokumentu pārvaldības periodu — jaunas lietu nomenklatūras izstrādi, jaunu lietu veidošanu, jaunu dokumentu reģistru ieviešanu utt.

Aktīvu, saistību nodošana un pieņemšana bez atlīdzības

Pēc inventarizācijas pabeigšanas inventarizācijas dokumentu noformēšanas, pieņemšanas–nodošanas aktu parakstīšanas iegūstošā pašvaldība uz rīkojuma pamata jaunizveidotās pašvaldības grāmatvedības uzskaitē iekļauj visu pārņemto mantu, prasības un saistības.

Grāmatvedības uzskaitē darbības notiek gan reorganizējamās iestādes grāmatvedības uzskaitē, gan iegūstošās grāmatvedības uzskaitē.

Pašvaldības vai to institūcijas, kas beidz savu darbību, nodod aktīvus un pasīvus bez atlīdzības MK noteikumos Nr. 87 noteiktajā kārtībā.

Grāmatojumos izmanto 8400 kontu grupas kontus, kuros uzskaita iestādes ieņēmumus un izdevumus no bezatlīdzības ceļā saņemtām un nodotām materiālām un nemateriālām vērtībām:

kontu 8410 "Ieņēmumi no saņemtām un nodotām vērtībām bez atlīdzības",

kontu 8420 "Izdevumi no saņemtām un nodotām vērtībām bez atlīdzības".

Iestāde, kura nodod bez atlīdzības aktīvu vai pasīvu citai budžeta iestādei, sniedz informāciju par:

piederību uzskaites kategorijai (detalizācijā līdz apakšgrupai);

sākotnējo vērtību;

uzkrāto amortizāciju un nolietojumu;

līdzdalības daļu un finanšu instrumentu patiesās vērtības rezervēm;

atlikušo lietderīgās lietošanas laiku;

attiecīgu norādi un vērtību, ja pamatlīdzekļa vērtība sākotnēji atzīta nākamo periodu ieņēmumos;

finanšu instrumentu kategoriju;

iepriekšējo pārskata gadu budžeta izpildes rezultāta vērtību, likvidējot vai reorganizējot budžeta iestādi.

Bez atlīdzības nododot aktīvu citai budžeta iestādei, izslēdz:

uzkrāto vērtības samazinājumu un atzīst pārējos ieņēmumus no aktīvu vērtības samazinājuma norakstīšanas;

sākotnējo vērtību un nolietojumu (amortizāciju) ilgtermiņa ieguldījuma atlikušajā vērtībā un atzīst izdevumus no nodotām vērtībām bez atlīdzības;

nākamo periodu ieņēmumus un līdzdalības daļu un finanšu instrumentu patiesās vērtības rezerves, kas attiecas uz šo aktīvu, un atzīst ieņēmumus no nodotām vērtībām bez atlīdzības.

Piemēram, iestādei bez atlīdzības ir jānodod pamatlīdzeklis, kura uzskaites vērtība ir 5000 eiro un uzkrātais nolietojums 30.06.2021. ir 500 eiro.

Metodiski ir iespējami divi grāmatošanas varianti, rezultāti būs identiski. Abi varianti ir atrodami divos atsevišķos Valsts kases metodiskajos materiālos.

1. variants

(pieejams Valsts kases sagatavotajā Grāmatvedības uzskaites rokasgrāmatā)

Budžeta iestāde, kura nodod, 30.06.2021. grāmato sekojoši:

1) vispirms izslēdz uzkrāto nolietojumu, to norakstot no pamatlīdzekļa uzskaites vērtības:

D 1290 Pamatlīdzekļu uzkrātais nolietojums un vērtības samazinājums 500,00

K 1200 Pamatlīdzekļi 500,00

2) tad atzīst izdevumus no nodotām vērtībām bez atlīdzības pamatlīdzekļa atlikušajā vērtībā:

D 8420 Izdevumi no saņemtām un nodotām vērtībām bez atlīdzības 4500,00

K 1200 Pamatlīdzekļi 4500,00

2. variants

(pieejams Valsts kases sagatavotajās vadlīnijās Pārskatu sagatavošanai teritoriālās reformas ietvaros)

Budžeta iestāde, kura nodod, 30.06.2021. grāmato sekojoši:

1) vispirms izslēdz pamatlīdzekļa uzskaites vērtību un atzīst izdevumus no saņemtām un nodotām vērtībām bez atlīdzības:

D 8420 Izdevumi no saņemtām un nodotām vērtībām bez atlīdzības 5000,00

K 1200 Pamatlīdzekļi 5000,00

2) izslēdz uzkrāto pamatlīdzekļa nolietojumu un samazina izdevumus no saņemtām un nodotām vērtībām bez atlīdzības:

D 1290 Pamatlīdzekļu uzkrātais nolietojums un vērtības samazinājums 500,00

K 8420 Izdevumi no saņemtām un nodotām vērtībām bez atlīdzības 500,00

Matemātiski rezultāts būs vienāds, darījumu salīdzināt varēs, bet pieeja ir atšķirīga. Šis, iespējams, ir jautājums, par ko jāpadomā iegūstošajai iestādei un attiecīgi jāsniedz vadoši norādījumi reorganizējamām iestādēm.

Budžeta iestādei, saņemot bez atlīdzības aktīvu vai pasīvu no citas budžeta iestādes, sākotnēji uzskaitē jāuzņem ar tādām vērtībām un tajos posteņos (grāmatvedības kontos), kā tas ir bijis uzskaitīts iestādē, kura nodod. Un tikai pēc tam izvērtē un, ja nepieciešams, veic pārklasifikāciju. Šāda pāreja jānodrošina, lai varētu izsekot darījumam no vienas bilances uz otru un arī savstarpēji ērti salīdzināt un pārbaudīt to.

Svarīgi, lai tiktu nodoti visi pamatojošie dokumenti, tai skaitā pamatlīdzekļa kartīte, kurā redzamas visas vērtības un notikumi līdz pamatlīdzekļa nodošanai un pieņemšanai.

Budžeta iestāde, bez atlīdzības saņemot aktīvu no citas budžeta iestādes:

atzīst tā sākotnējo vērtību, nolietojumu (amortizāciju) un ieņēmumus no saņemtām vērtībām bez atlīdzības aktīva atlikušajā vērtībā;

atzīst izdevumus no saņemtām vērtībām bez atlīdzības un nākamo periodu ieņēmumus, ja budžeta iestāde, kura aktīvu nodeva, tā vērtību sākotnēji uzskaitījusi nākamo periodu ieņēmumos, un līdzdalības daļu un finanšu instrumentu patiesās vērtības rezerves;

turpina aprēķināt nolietojumu (amortizāciju) ilgtermiņa ieguldījuma atlikušajā lietderīgās lietošanas laikā.

Turpinot iepriekšējo piemēru, iegūstošā iestāde, bez atlīdzības saņemot pamatlīdzekli, grāmato sekojoši:

1. variants

(pieejams Valsts kases sagatavotajā Grāmatvedības uzskaites rokasgrāmatā)

Budžeta iestāde, kura saņem, 01.07.2021. grāmato:

D 1200 Pamatlīdzekļi 5000,00

K 1290 Pamatlīdzekļu uzkrātais nolietojums un vērtības samazinājums 500,00

K 8410 Ieņēmumi no saņemtām un nodotām vērtībām bez atlīdzības 4500,00

2. variants

(pieejams Valsts kases sagatavotajās vadlīnijās Pārskatu sagatavošanai teritoriālās reformas ietvaros)

Budžeta iestāde, kura saņem, 01.07.2021. grāmato:

1) vispirms atzīst pamatlīdzekli tā uzskaites vērtībā un atzīst ieņēmumus no saņemtām un nodotām vērtībām bez atlīdzības:

D 1200 Pamatlīdzekļi 5000,00

K 8410 Ieņēmumi no saņemtām un nodotām vērtībām bez atlīdzības 5000,00

2) atzīst uzkrāto pamatlīdzekļa nolietojumu un samazina ieņēmumus no saņemtām un nodotām vērtībām bez atlīdzības:

D 8410 Ieņēmumi no saņemtām un nodotām vērtībām bez atlīdzības 500,00

K 1290 Pamatlīdzekļu uzkrātais nolietojums un vērtības samazinājums 500,00

Kuru ieteikto variantu izmantot, jānosaka grāmatvedības uzskaites kārtībā vai atsevišķos noteikumos par to, kā izgrāmatot aktīvu un pasīvu nodošanu bez atlīdzības ATR ietvaros un sagatavot slēguma pārskatu.

Budžeta iestāde, kas saņēmusi ilgtermiņa ieguldījumu, nodrošina ilgtermiņa ieguldījuma nolietojuma uzskaiti atlikušajā lietderīgās lietošanas laikā atbilstoši budžeta iestādes, kas nodevusi ilgtermiņa ieguldījumu, sniegtajai informācijai.

Ja budžeta iestādē, kas saņem ilgtermiņa ieguldījumu, attiecīgais ilgtermiņa ieguldījums saskaņā ar apstiprināto grāmatvedības uzskaites kārtību ir jāuzskaita citā uzskaites kategorijā, tad pēc ilgtermiņa ieguldījuma sākotnējās atzīšanas iegūto ilgtermiņa ieguldījumu pārklasificē atbilstoši budžeta iestādes grāmatvedības uzskaites kārtībā noteiktajām prasībām. Pārklasifikāciju veic ar grāmatojumu:

D 1200 Pamatlīdzekļi — grāmatvedības konts, uz kuru jāpārklasificē atbilstoši iegūstošās iestādes apstiprinātajai grāmatvedības uzskaites kārtībai

K 1200 Pamatlīdzekļi — grāmatvedības konts, kurā uzskaitīts objekts sākotnēji atbilstoši nododošās iestādes sniegtajai informācijai

Ja vien ir skaidri zināms, kādā grāmatvedības kontā objektam ir jāatrodas saskaņā ar jaunizveidotās pašvaldības grāmatvedības uzskaites kārtību, tad pārgrāmatot var jau 1. jūlijā. Praktiski to varētu darīt arī šī gada 31. decembrī, lai gada pārskata sagatavošanai būtu korekta informācija uzskaitē un attiecīgi gada pārskatā. Šādi varētu rīkoties, jo ATR ir daudz papildus veicamu darbu un, iespējams, izvērtēšanai uzreiz var nepietikt laika. Noteikti ir jāizvērtē, vai var atstāt pārklasifikāciju uz gada beigām. Piemēram, ja pārklasifikācijas rezultātā mainās uzskaite vai nolietojuma aprēķināšana (jāuzsāk vai jāpabeidz), tad gan būtu jāpārklasificē jau 1. jūlijā, lai uzskaitē uzrādītu korektu informāciju.

Nododot bez atlīdzības krājumus, uzkrājumus, nākamo periodu ieņēmumus u.c. lietas, arī izmanto grāmatvedības kontus 8410 un 8420.

Budžeta iestāde, bez atlīdzības citai budžeta iestādei nododot krājumus, kas iepriekš atzīti izdevumos, tos izslēdz no uzskaites daudzuma vienībās. Budžeta iestāde, kas saņem šādus krājumus, nodrošina to uzskaiti daudzuma vienībās līdz faktiskai to norakstīšanai.

Iestādes likvidācijas vai reorganizācijas gadījumā budžeta iestāde, kura pārņēmusi citas budžeta iestādes aktīvus un pasīvus, samazina pārskata perioda budžeta izpildes rezultātu un palielina iepriekšējo pārskata gadu budžeta izpildes rezultātu.

Kad reorganizējamā iestāde ir izgrāmatojusi savus aktīvus un pasīvus kā nodotus bez atlīdzības citai budžeta iestādei un slēguma atlikumi ir nulle, var gatavot slēguma pārskatu.

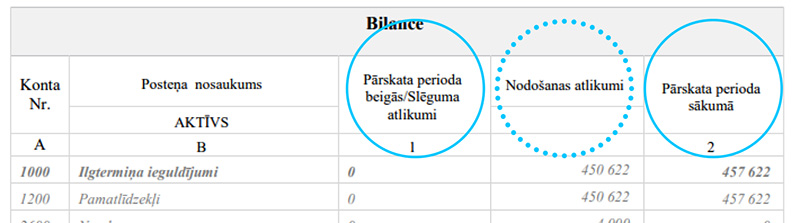

Slēguma pārskatu sagatavo saskaņā ar inventarizācijas datiem, kuri ir norādīti inventarizācijas dokumentos, kā arī pieņemšanas–nodošanas aktos ir jāsaskan ar slēguma pārskatā uzrādīto informāciju. Turpmāk ir slēguma pārskata fragments, kurā skaidri redzams, kā šī informācija uzrādās, lai būtu viegli pārbaudāma un salīdzināma.

Gatavojoties ATR, 2020. gada beigās veica grozījumus Likumā par budžetu un finanšu vadību (turpmāk — LBFV), un ar tiem tagad ir precīzi noteikta informācijas par slēguma pārskatu sagatavošanu:

budžeta iestādes, no valsts budžeta daļēji finansētas atvasinātas publiskas personas un budžeta nefinansētas iestādes, reorganizējot vai izbeidzot savu darbību, sagatavo un iesniedz iestādes darbības slēguma pārskatu saskaņā ar normatīvajos aktos par gada pārskatiem noteikto kārtību;

reorganizējot pašvaldību, normatīvajos aktos noteiktā atbildīgā institūcija triju mēnešu laikā no attiecīgās pašvaldības reorganizācijas datuma iesniedz Valsts kasei attiecīgo darbības slēguma pārskatu.

Reorganizējamā pašvaldība:

iestādi reorganizējot vai mainot tās padotību, slēguma finanšu pārskatā norāda informāciju par atlikumiem perioda beigu datumā, kurā notiek reorganizācija vai padotības maiņa (MK noteikumi Nr. 344 11.p.);

ja reorganizācijas datums atbilst pārskata periodam (01.01.2021.–31.12.2021.), tad iegūstošā pašvaldība sagatavo reorganizējamās pašvaldības gada pārskatu vispārīgā kārtībā un iesniedz to LBFV 30. p. 3. d. noteiktajā termiņā;

ja pārskata periodi atšķiras (01.01.2021.–30.06.2021.), iegūstošā (atbildīgā) pašvaldība nodrošina reorganizējamās pašvaldības slēguma pārskata sagatavošanu un iesniegšanu ePārskatu sistēmā līdz 01.10.2021. (triju mēnešu laikā) (LBFV 30. p. 12. d.)

Iestādi likvidējot, slēguma finanšu pārskatā norāda informāciju par atlikumiem perioda beigu datumā, kurā iestādi likvidē (nodošanas atlikumi), un informāciju par slēguma rezultātu — slēguma atlikumi, kas vienādi ar nulli (MK noteikumi Nr. 344 12. p.).

Finanšu pārskata fragments iestādei, kuru reorganizē:

Būtībā slēguma pārskatā ir parādīta svarīga un salīdzināma informācija:

ir atlikumi perioda sākumā, kuriem ir jāsaskan ar iepriekšējā jeb 2020. gada noslēguma datiem;

atsevišķā ailē jāuzrāda nodošanas atlikumi, kuriem ir jāsaskan ar inventarizācijas dokumentos un pieņemšanas–nodošanas aktos uzrādīto informāciju;

beigās redzams, ka slēguma atlikumi ir nulle, jo viss ir nodots citai iestādei.

Sagatavojot slēguma pārskatu, reorganizācijas komisija lemj par zvērinātu revidentu piesaistīšanu slēguma pārskatu revīzijai.

Likums "Par pašvaldībām" nosaka, ka finanšu pārskata revīziju veikšanai dome slēdz revīzijas pakalpojumu līgumu ar zvērinātu revidentu vai zvērinātu revidentu komercsabiedrību, kuru darbu apmaksā no attiecīgās pašvaldības budžetā paredzētajiem līdzekļiem.

ATR ietvaros pašvaldības bija tiesīgas piesaistīt zvērinātu revidentu, lai sagatavotu reorganizācijas plāna konstatējuma daļu.

Ieteicams piesaistīt revidentu arī slēguma pārskata sagatavošanā. Ieguvums iegūstošai pašvaldībai — pārliecība, ka finanšu pārskatos uzrādītā informācija sniedz patiesu un skaidru priekšstatu par apvienojamo pašvaldību konsolidētajiem darbības finanšu rezultātiem un naudas plūsmu periodā, kas noslēdzas 30.06.2021.

Slēguma pārskatam ir jāpievieno skaidrojums. Slēguma pārskata posteņu būtisko izmaiņu skaidrojumos norāda, ka izmaiņas ir saistītas ar ATR. Bet, ja inventarizācijas laikā ir kāds cits būtisks pamatojums (piemēram, atklāta kāda būtiska kļūda), tad tā ir jāizskaidro pēc būtības.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Administratīvi teritoriālās reformas (turpmāk — ATR) ietvaros notikusi pašvaldību apvienošana. Pēc 2021. gada pašvaldību vēlēšanām ir 43 pašvaldības līdzšinējo 119 pašvaldību vietā. ATR ietvaros tiek mainīta arī attiecīgo pašvaldību institūciju, finanšu, mantas, tiesību un saistību pārdales kārtība pēc administratīvo teritoriju robežu grozīšanas vai sadalīšanas. Saistībā ar ATR lieto šādus terminus: reorganizējamā pašvaldība (apvienojamā pašvaldība) — pašvaldība, kas pēc administratīvo teritoriju robežu grozīšanas vai sadalīšanas nodod tai piekrītošās institūcijas, finanses, mantu, tiesības un saistības iegūstošajai pašvaldībai; iegūstošā pašvaldība — pašvaldība, kas pēc administratīvo…

Administratīvi teritoriālās reformas (turpmāk — ATR) ietvaros notikusi pašvaldību apvienošana. Pēc 2021. gada pašvaldību vēlēšanām ir 43 pašvaldības līdzšinējo 119 pašvaldību vietā. ATR ietvaros tiek mainīta arī attiecīgo pašvaldību institūciju, finanšu, mantas, tiesību un saistību pārdales kārtība pēc administratīvo teritoriju robežu grozīšanas vai sadalīšanas. Saistībā ar ATR lieto šādus terminus: reorganizējamā pašvaldība (apvienojamā pašvaldība) — pašvaldība, kas pēc administratīvo teritoriju robežu grozīšanas vai sadalīšanas nodod tai piekrītošās institūcijas, finanses, mantu, tiesības un saistības iegūstošajai pašvaldībai; iegūstošā pašvaldība — pašvaldība, kas pēc administratīvo…