Ita Bekerta, Mg.oec.,

LNKA biedre, sertificēta nodokļu konsultante, SIA EK Sistēmas galvenā grāmatvede

Ik gadu uzņēmuma pienākums ir sagatavot gada pārskatu, kurā ir jāuzrāda pārbaudīta finanšu uzskaites informācija. Attiecībā uz pamatlīdzekļiem visas sabiedrības neatkarīgi no tā, pie kuras sabiedrību kategorijas tās pieder, saskaņā ar Gada pārskatu un konsolidēto gada pārskatu likuma 52. pantu finanšu pārskata pielikumā sniedz informāciju par katru ilgtermiņa ieguldījumu posteni, tajā skaitā par pamatlīdzekļiem. Finanšu uzskaitē uzrādīto informāciju pārbauda, gan salīdzinot ar attaisnojuma dokumentiem, gan inventarizācijās tiem objektiem, kurus iespējams inventarizēt. Inventarizācija teorētiski ir nepieciešama, lai gada pārskatu…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Finanšu uzskaitē uzrādīto informāciju pārbauda, gan salīdzinot ar attaisnojuma dokumentiem, gan inventarizācijās tiem objektiem, kurus iespējams inventarizēt. Inventarizācija teorētiski ir nepieciešama, lai gada pārskatu lietotājiem nodrošinātu skaidru un patiesu priekšstatu par uzņēmuma mantas stāvokli bilances datumā vai inventarizācijas datumā. Uzņēmuma dalībniekiem un vadībai ir svarīgi zināt un novērtēt esošo pamatlīdzekļu faktisko stāvokli un kvalitatīvos rādītājus, atbilstību paredzētajam mērķim, jo augsta pamatlīdzekļu nolietošanās pakāpe un līdz ar to izmaksu pieaugums pamatlīdzekļu remontam un uzturēšanai ietekmē uzņēmuma maksātspēju un konkurētspēju. Tas nozīmē, ka inventarizācija nav formālu sarakstu sagatavošana iespējamām pārbaudēm, auditiem, tātad kādai trešajai personai, bet gan sava uzņēmuma iespēju un vajadzību izvērtējums.

Inventarizāciju veic, nosakot uzņēmuma īpašuma vai lietojuma objektu apjomu dabā un salīdzinot iegūto rezultātu ar grāmatvedības uzskaites datiem.

Ko inventarizāciju jomā nosaka normatīvie akti?

Likums "Par grāmatvedību" pašreizējā redakcijā paredz veikt inventarizāciju, uzņēmumam uzsākot darbību, kurā nosaka visas uzņēmuma īpašumā un lietojumā esošās mantas apjomu dabā. Inventarizācijas rezultātus atspoguļo inventarizācijas sarakstos, sagatavo sākuma bilanci. Jaunajā Grāmatvedības likumā, kas stāsies spēkā 01.01.2021., šī prasība vairs nepastāv.

pilnvērtīguma (kvalitātes, derīguma) novērtēšanu ar vispārīgi izmantojamiem paņēmieniem (apskatot, saskaitot, nosverot, izmērot) vai, ja nepieciešams, ar speciāliem paņēmieniem (piemēram, ģeodēziskie mērījumi, veicot tehniskos aprēķinus, paraugu ķīmiskā analīze laboratorijās, pieaicināto ekspertu vērtējums, attiecīgu valsts reģistru, arī Meža valsts reģistra, aktualizētie dati). Minēto novērtēšanu piemēro uzņēmuma īpašumā, valdījumā, turējumā vai glabājumā esošajiem pamatlīdzekļiem, arī tiem, kas uzņēmumam ir nodoti atbildīgā glabāšanā, nomā vai uzņēmumā ir pārstrādes vai labošanas (remonta) procesā.

Tas nozīmē, ka ikviens uzņēmums nosaka atbilstošāko metodi vai metodes savu pamatlīdzekļu inventarizēšanai, lai finanšu pārskatos uzrādītu kvalitatīvu informāciju. Metodes aprakstu ietver attiecīgās pamatlīdzekļu grupas inventarizācijas instrukcijā. Inventarizāciju uzņēmumā veic saskaņā ar uzņēmuma vadītāja apstiprinātām inventarizācijas instrukcijām, kurās nosaka inventarizācijas sagatavošanas, veikšanas un dokumentēšanas termiņus un kārtību. Uzņēmumā var paredzēt gada inventarizāciju, periodiskās inventarizācijas, ārkārtas inventarizācijas (ja konstatēta zādzība, materiālo vērtību bojāšana, ugunsgrēks, plūdi vai cita stihiska nelaime vai ja inventarizāciju veic atbilstoši darba līguma vai koplīguma noteikumiem par darbinieka materiālo atbildību), sagatavojot attiecīgas inventarizācijas instrukcijas.

Inventarizācija uzņēmumu pamatlīdzekļiem ir veicama vismaz reizi gadā — gada pārskata sagatavošanas vajadzībām. To drīkst veikt trīs mēnešu laikā pirms bilances datuma (uzņēmuma pārskata gada pēdējais datums) vai mēneša laikā pēc tā.

Droši vien visi zina, bet atgādināšu svarīgas lietas par pamatlīdzekļiem, ko nosaka gada pārskata sagatavošanas normatīvie dokumenti, proti, ka pamatlīdzekļi ir kustamas vai nekustamas ķermeniskas lietas, kuras atbilst šādiem klasifikācijas kritērijiem:

tās ir īpašumā vai nomā saskaņā ar finanšu nomu, lai izmantotu preču ražošanai, pakalpojumu sniegšanai, iznomāšanai vai administratīvā nolūkā (uzņēmuma pārvaldes vajadzībām vai citām vajadzībām, piemēram, citu pamatlīdzekļu darbības uzturēšanai, pamatdarbībai būtisku darba drošības vai vides aizsardzības prasību izpildes nodrošināšanai),

tās paredzēts izmantot ilgāk par vienu gadu, un sagaidāms, ka no šo lietu turēšanas tiks saņemti saimnieciskie labumi,

tās nav iegādātas un netiek turētas pārdošanai,

to lietderīgās lietošanas laiks ir ilgāks nekā viens parastās darbības cikls.

Pamatlīdzekļu atzīšanas nosacījumi ir:

Pamatlīdzekli atzīst tajā datumā, kurā ir pārņemti visi ar īpašuma tiesībām vai finanšu nomas līgumā paredzētajām tiesībām saistītie riski un tiesības uz varbūtējiem ieguvumiem no attiecīgās lietas vai lietu kopuma, ja šajā datumā ir iespējams noteikt pamatlīdzekļa sākotnējo vērtību. Nekustamā īpašuma objektu var atzīt par pamatlīdzekli pirms tā ierakstīšanas zemesgrāmatā.

Ja tajā datumā, kurā uzņēmums ir kļuvis par attiecīgās lietas vai lietu kopuma īpašnieku vai nomnieku saskaņā ar finanšu nomu, nav iespējams noteikt pamatlīdzekļa sākotnējo vērtību, pamatlīdzekli atzīst (iegrāmato, sāk lietot) vēlāk — tajā datumā, kad ir iespējams noteikt pamatlīdzekļa sākotnējo vērtību.

Ikviens uzņēmums izvēlas un grāmatvedības politikā nosaka pamatlīdzekļu vērtības kritēriju (eiro), kuru pārsniedzot aktīvs tiek atzīts par pamatlīdzekli. Neviens normatīvais akts neregulē juridiskas personas pamatlīdzekļu vērtības lielumu. Tā var būt gan 50 , gan 100, gan 1000 eiro jeb tik, cik katrs uzskata par būtisku, lai iegādātā, saražotā vai citādi saņemtā lieta tiktu atzīta par pamatlīdzekli. Viss pārējais, kas ir zem šī kritērija, tiek uzskatīts par mazvērtīgo inventāru, ko atzīst par izdevumiem tajā periodā, kad iegādāts.

Pamatlīdzekli bilancē uzrāda neto vērtībā, kuru aprēķina, no pamatlīdzekļa sākotnējās vērtības atskaitot uzkrāto nolietojumu un visus veiktos vērtības norakstījumus (piemēram, zaudējumus no vērtības samazināšanās). Par uzkrāto nolietojumu uzskata nolietojumu, kas pamatlīdzeklim aprēķināts no datuma, kad to iespējams izmantot paredzētajiem mērķiem (vai no nākamā mēneša pirmā datuma pēc tā mēneša, kad pamatlīdzekli iespējams izmantot paredzētajiem mērķiem), līdz bilances datumam, ieskaitot nolietojuma summas korekcijas (ja tādas ir bijušas).

lietderīgās lietošanas laika ilgumu un tā izmaiņas;

piemēroto nolietojuma aprēķināšanas metodi (ja attiecīgā pamatlīdzekļa lietderīgās lietošanas laiks ir ierobežots) un tās izmaiņas;

pārvietošanas vai izslēgšanas pamatojumus;

citu informāciju (piemēram, datumu, ar kuru pamatlīdzekli sāk izmantot saimnieciskajā darbībā atbilstoši tam paredzētajam mērķim, attiecīgā dokumenta (piemēram, pieņemšanas un nodošanas akta, grāmatvedības izziņas) datumu un numuru, datumu, ar kuru tiek pārtraukta un atsākta pamatlīdzekļa izmantošana saimnieciskajā darbībā).

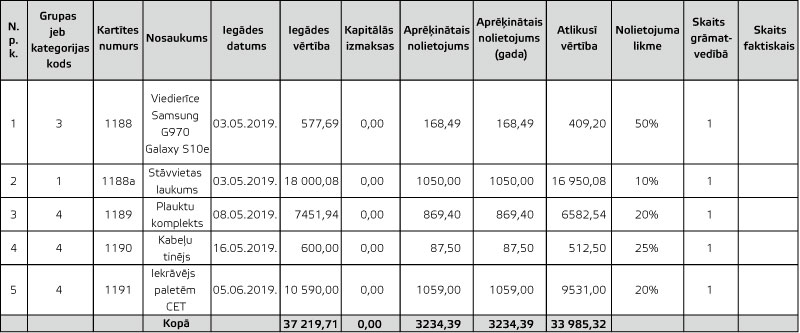

Jaunajiem grāmatvežiem, uzņēmuma vadītājiem bieži rodas jautājums, kur apkopot informāciju par katru pamatlīdzekli. Pieredzējušie grāmatveži zina, ka šim nolūkam izmanto pamatlīdzekļu analītiskās uzskaites kartītes, kuras katrs uzņēmums ir tiesīgs izveidot pats — elektroniskā vai papīra formātā, vai grāmatvedības programmās definētās kartītes. Informācijai kopsummā pa kartītēm ir jāsakrīt ar finansēs uzrādīto informāciju — iegādes vērtību, nolietojumu, savukārt atlikušajai vērtībai kartītēs jāsakrīt ar pamatlīdzekļu neto vērtību bilancē.

Inventarizācijas instrukcijas piemērs

SIA "ZSV" pamatlīdzekļi atrodas uzņēmuma juridiskajā adresē Rīgā, Pārbaudes ielā Nr. 4444, izņemot transporta līdzekļus, kuri var būt norīkojumā. Uzņēmumā ir pašu pamatlīdzekļi un nomātie pamatlīdzekļi ar izpirkuma tiesībām.

Pamatlīdzekļu inventarizācijas veikšanai tiek izveidota komisija ne mazāk kā trīs cilvēku sastāvā, klātesot materiāli atbildīgajai personai, izņēmuma gadījumā inventarizāciju veic bez materiāli atbildīgās personas klātbūtnes.

Inventarizācijas laikā veicama objektu apskate dabā, pēc attiecīgajiem dokumentiem pārbaudāmas īpašuma tiesības, kā arī izvērtējama nolietojuma summas atbilstība spēkā esošajām pamatlīdzekļu nolietojuma normām un faktiskajam pamatlīdzekļa nolietojumam.

Pirms inventarizācijas uzsākšanas jāpārliecinās:

vai ir pamatlīdzekļu iegādes dokumenti, vai ir pieejami saraksti, reģistri, vai tajos ir izdarīti nepieciešamie ieraksti,

vai ir iespēja iepazīties ar pamatlīdzekļu tehniskajām pasēm, tehnisko dokumentāciju,

vai ir dokumenti, kas pamato īpašumtiesības uz pamatlīdzekļu objektiem.

Inventarizācijas rezultātus atspoguļo sarakstos atbilstoši pamatlīdzekļu grupām ( vai atbildīgajiem, vai funkcionalitātei).

Pamatlīdzekļus, kuri nav uzņēmuma īpašumā, uzrāda atsevišķos sarakstos par katru īpašnieku. Sarakstu kopijas iesniedz to īpašniekiem salīdzināšanai.

Ja inventarizācijas laikā tiek konstatēti objekti, par kuriem uzskaites reģistros nav datu, par tiem sastāda atsevišķus inventarizācijas sarakstus un veic īpašuma, dokumentācijas un vērtības noskaidrošanu.

Atsevišķus sarakstus sastāda arī par tiem pamatlīdzekļiem, kuri inventarizācijas laikā atrodas ārpus uzņēmuma — tālos reisos esoši transporta līdzekļi, iznomātie pamatlīdzekļi vai atbildīgā glabāšanā nodotie pamatlīdzekļi. Sarakstos norāda:

kopš kura laika attiecīgie pamatlīdzekļi atrodas ārpus uzņēmuma,

kā glabāšanā atrodas pamat≠līdzekļi.

Atsevišķā sarakstā uzrāda tos pamatlīdzekļus, kuri ir tālākai ekspluatācijai nederīgi, uzrādot iemeslu, kādēļ tie kļuvuši nederīgi.

Ja konstatē, ka pamatlīdzekļu rekonstrukcijas, paplašināšanas vai daļējas likvidācijas rezultātā būtiski ir mainījusies to vērtība un tas nav atspoguļots grāmatvedības reģistros, tad pēc attiecīgajiem dokumentiem, kā arī izmantojot ekspertu slēdzienu, jānosaka vērtības izmaiņu summa un jāatspoguļo inventarizācijas sarakstos.

Pamatlīdzekļu inventarizācijas saraksta piemērs

SIA "ZSV"LV12345678999

Pārbaudes iela 444, Rīga

LV–1000

Materiālo vērtību — pamatlīdzekļuAtrašanās vieta: Katlakalna 4a Rīga

INVENTARIZĀCIJAS SARAKSTS Nr. 1/30122019

Rīkojums Nr. 1/18122019

Inventarizācijas datums: 30.12.2019.

Materiāli atbildīgā persona: Ringo Bingo

Inventarizācijas komisija: komisijas priekšsēdētājs: Viba Stiba

Komisijas locekļi: Rits Vakars

Assa Skabarga

Inventarizācijas rezultāts:Inventarizējot 555 pamatlīdzekļus, konstatētais pamatlīdzekļu atlikums to atlikušajā vērtībā ir 123 456,00 EUR.

Inventarizācijas saraksts noformēts uz 6 lapām:

1. lapā uzrādītās atlikušās vērtības summa ir 23 456 EUR;

2. lapā uzrādītās atlikušās vērtības summa ir 12 345 EUR;

3. lapā uzrādītās atlikušās vērtības summa ir 34 560 EUR;

4. lapā uzrādītās atlikušās vērtības summa ir 6543 EUR;

5. lapā uzrādītās atlikušās vērtības summa ir 24 245 EUR;

6. lapā uzrādītās atlikušās vērtības summa ir 22 307 EUR.

Inventarizācijas rezultātu paraksta:

Materiāli atbildīgā persona: /paraksts/ Ringo Bingo

Inventarizācijas komisija:

komisijas priekšsēdētājs: /paraksts/ Viba Stiba

Komisijas locekļi: /paraksts/ Rits Vakars

/paraksts/ Assa Skabarga

Grāmatvedības atzīme: SIA "ZSV" finanšu uzskaitē iegrāmatoti pamatlīdzekļi par 123 600 EUR, konstatēta nenoskaidrota starpība 144 EUR apmērā, kas norakstāma ar saimniecisko darbību nesaistītos izdevumos, samaksājot uzņēmumu ienākuma nodokli.

Apstiprinu inventarizācijas rezultātu:

valdes priekšsēdētājs Juris Priekšnieks

Inventarizācijas sarakstu sastāda skaidri un saprotami, izmantojot datoru vai izdarot ierakstus iepriekš sagatavotā inventarizācijas saraksta veidlapā, piemēram, šādā:

Inventarizācijas sarakstu paraksta visi inventarizācijas komisijas locekļi. Ja inventarizācijas sarakstu labo, jāievēro noteikumi par grāmatvedības ierakstu labojumiem: svītro nepareizo ierakstu, izdara pareizo ierakstu un norāda, kas un kad labojis un kāpēc labots. Labojumu paraksta visi inventarizācijas komisijas locekļi.

Izdarot ierakstus ar roku iepriekš sagatavotā inventarizācijas sarak≠sta veidlapā, nedrīkst atstāt neaizpildītas rindas. Neaizpildītās rindas jāpārsvītro.

Inventarizācijas sarakstu sastāda 2 eksemplāros — viens eksemplārs paliek materiāli atbildīgajai personai, otru iesniedz uzņēmuma vadītājam. Uzņēmuma vadītājs vai cita persona saskaņā ar amata pienākumiem izskata iesniegto inventarizācijas sarakstu un pārbauda:

vai ir inventarizēti visi rīkojumā noteiktie inventarizējamie objekti,

vai inventarizācijas saraksts ir noformēts atbilstoši noteiktajai kārtībai,

vai inventarizācijas rezultāti iegūti atbilstoši inventarizācijas instrukcijai,

vai iesniegtie paskaidrojumi un priekšlikumi ir pamatoti,

vai visi inventarizācijas sarakstos norādītie aprēķini ir pareizi.

Cenās un aprēķinos konstatētās kļūdas labo iepriekš minētajā kārtībā. Saraksta pēdējā lappusē izdara atzīmi par cenu un galarezultātu aprēķinu pārbaudi, ko ar parak≠stiem apliecina tās personas, kuras veic pārbaudi.

Uzņēmuma vadītājs var organizēt kontrolpārbaudi par inventarizācijas rezultātiem un, ja nepieciešams, uzdot inventarizāciju veikt atkārtoti.

Parakstītu inventarizācijas sarakstu iesniedz uzņēmuma grāmatvedībā. Salīdzinot inventarizācijas rezultātu ar uzskaites datiem, par starpībām izdara precizētos ierakstus bilances kontos saskaņā ar uzņēmuma vadītāja norādījumiem.

Pārskata gada slēguma inventarizācijas rezultātus iegrāmato ar pārskata gada pēdējās dienas datumu vai inventarizācijas beigu datumu, ja tas būtiski atšķiras no pārskata gada beigu datuma, t.i., ja inventarizācija tiek veikta, piemēram, novembrī.

Ja inventarizāciju veic elektroniski, tad sagatavojama atbilstoša instrukcija un programmas veidots inventarizācijas saraksts, kuru paraugus apstiprina uzņēmuma vadītājs. Jāatceras, ka inventarizācijas saraksts ir attaisnojuma dokuments, kas jāsagatavo atbilstoši likuma "Par grāmatvedību" un Dokumentu juridiskā spēka likuma prasībām.

Uzņēmuma inventarizācijas sarakstus sistemātiski sakārto un saglabā uzņēmuma arhīvā. Glabāšanas laiks inventarizācijas sarakstiem saskaņā ar likuma "Par grāmatvedību" 10. pantu ir 10 gadi.

Inventarizāciju veidi

Inventarizācijas veikšanai ar vadītāja rīkojumu uzņēmumā tiek izveidota komisija, kas pirms inventarizācijas uzsākšanas iepazīstas ar inventarizācijas instrukciju un sastāda inventarizācijas plānu, lai inventarizācija noritētu iespējami precīzāk un ātrāk.

Inventarizācija var notikt gan manuāli, gan elektroniski. Ja inventarizāciju plāno veikt elektroniski, tad ir ērti, ja pamatlīdzekļi ir attiecīgi marķēti. Finanšu uzskaites vajadzībām pamatlīdzekļus grupē pēc līdzīgām lietošanas īpašībām (automašīnas, ražošanas iekārtas, ēkas, būves, mēbeles, elektroniskās ierīces u.tml.) un nolietošanās īpašībām (laika, morālā, fiziskā, nenolietojamie). Sagrupētos pamatlīdzekļus attiecīgi marķējot un marķējumam izmantojot svītrkodus vai QR kodus, inventarizācija notiek, izmantojot mobilās ierīces, skenerus, netērējot laiku pamatlīdzekļu atrašanai un atzīmēšanai sarakstos. Pēc inventarizācijas sarakstu eksportē no ierīces uz finanšu uzskaites programmu, ietaupot laiku, samazinot kļūdu iespējamību un ļaujot ātri iegūt inventarizācijas rezultātu. Elektroniski veikto inventarizāciju komisijas locekļi, materiāli atbildīgā persona, uzņēmuma vadītājs var parakstīt ar drošu elektronisko parak≠stu. Inventarizācijas sarakstu tad glabā elektroniskā vidē. Šādi veikta inventarizācija ne visiem ir iespējama, jo ir nepieciešami papildu resursi, gan izveidojot kodu struktūru, gan sagatavojot pašus kodus, gan arī finanšu resursi ierīcēm un programmai. Tādēļ daudzos uzņēmumos joprojām pamatlīdzekļu inventarizāciju veic manuāli kā jau ilgus gadus. Tas ir ierasti un saprotami — pēc pamatlīdzekļu reģistra vai saraksta komisija pārliecinās par pamatlīdzekļu esamību, stāvokli, darboties spēju paredzētajam nolūkam, atlikušās vērtības atbilstību faktiskajam stāvoklim. Sarakstā atzīmē skaitu, ja nepieciešams, veic ierakstu par konstatētajām problēmām pamatlīdzekļa turpmākajā darbībā, bet galējas nepieciešamības gadījumā pieņem lēmumu pārtraukt izmantot konkrēto lietu, to pārdodot vai norakstot kā neizmantojamu. Ir ērti, ja pamatlīdzekļi sarakstā vai reģistrā ir sagrupēti atbilstoši katrā uzņēmumā noteiktajai kārtībai un inventarizējamo objektu daudzumam — vai nu pa materiāli atbildīgajām personām, vai struktūrvienībām, nodaļām, vai arī pēc funkcionalitātes.

Inventarizācijas rezultāts

Inventarizācija ir notikusi, kad visi komisijas locekļi un, ja ir, materiāli atbildīgā persona vai personas ir parakstījuši inventarizācijas sarakstu. Sarakstu pēc uzņēmuma vadītāja apstiprināšanas iesniedz grāmatvedībā, kur saraksta katras ailes kopsummu salīdzina ar finanšu uzskaites datiem. Grāmatveži jau zina, ka grāmatvedības skaitļiem pēc noteikta algoritma dažādos pārskatos ir jāsakrīt. Arī pamatlīdzekļu inventarizācijas saraksts nav izņēmums. Finanšu uzskaites datiem kontos, kuros uzrāda iegādes vērtību, ir jāsakrīt ar iegādes vērtību pamatlīdzekļu analītiskās uzskaites kartītēs un inventarizācijas sarakstā gan kopsummā, gan arī pa attiecīgi sagrupētajiem pamatlīdzekļiem. Tāpat ir jāsakrīt pārskata gadā aprēķinātajam nolietojumam izmaksu kontā, uzkrātajam nolietojumam bilances kontā, kapitālajām izmaksām iegādes vērtības kontā, atlikušajai vērtībai kartītē, pārvērtēšanas summām, ja tādas ir, ar attiecīgajām inventarizācijas saraksta ailēm. Bieži ir gadījumi, kad kāda summa nesakrīt, tad ir jāatrod un jāizlabo kļūda, kas varētu būt radusies neprecīzu grāmatojumu gadījumā. Iespējams, jāveic datu korekcija, piemēram, ja inventarizācijā ir atrasts kāds pamatlīdzeklis, kam nav iegādes dokumentu:

D pamatlīdzeklis

K ieņēmumi

Inventarizācijas iztrūkums pamatlīdzekļiem rada ar saimniecisko darbību nesaistītus izdevumus. Ja pamatlīdzekļu reģistros ir 100 datori, bet inventarizācijā saskaitīti tikai 98, tad divi ir no finanšu uzskaites jānoraksta jeb jāizslēdz to atlikušajā vērtībā, ja tāda ir:

D atlikusī vērtība

K sākotnējā vērtība

D uzkrātais nolietojums

K sākotnējā vērtība

Ja atlikušās vērtības nav, pamatlīdzekļi ir nolietojušies, tad grāmatojums būs šāds:

D uzkrātais nolietojums

K sākotnējā vērtība

Norakstīšana neizslēdz vainīgo meklēšanu, lai turpmāk novērstu iespēju "pazaudēt" pamatlīdzekļus.

Konstatējot pamatlīdzekļu vērtības izmaiņas sakarā ar kļūdainu nolietojuma metodes vai laika noteikšanu, pieņem lēmumu mainīt lietošanas ilgumu un/vai nolietojuma metodi. Ja pamatlīdzekļu novērtēšanā lieto pārvērtēšanas metodi, tad šajā gadījumā, iespējams, ir jāpieņem lēmums pārvērtēt pamatlīdzekļu grupu.

Ja inventarizācijas rezultātā tiek nolemts pamatlīdzekli pārdot, tad pamatlīdzekli pārtrauc atzīt par pamatlīdzekli, pārtrauc aprēķināt nolietojumu un pārceļ to uz bilances posteni "Apgrozāmie līdzekļi". Tad veic līdzīgus grāmatojumus, kā norakstot jeb izslēdzot pamatlīdzekli:

Ja atlikusī vērtība ir:

D pārdošanai turēti ilgtermiņa ieguldījumi

K sākotnējā vērtība

D uzkrātais nolietojums

K sākotnējā vērtība

Ja atlikušās vērtības nav:

D uzkrātais nolietojums

K sākotnējā vērtība

Šajā gadījumā nav ko iegrāmatot apgrozāmajos līdzekļos, bet ir iespējams izveidot atsevišķu reģistru pārdošanai paredzētajiem pamatlīdzekļiem bez atlikušās vērtības. Var izveidot atlikušo vērtību, ja tam ir pamatojums — attiecīgās pamatlīdzekļu grupas ilgstošs vērtības pieaugums. Tad secīgi veic pārvērtēšanas iegrāmatojumu, pēc tam pārdošanai paredzēto pamatlīdzekli pārceļ uz "Apgrozāmajiem līdzekļiem":

D pārdošanai turēti ilgtermiņa ieguldījumi

K sākotnējā (pārvērtētā) vērtība

Pārdošanas brīdī noformē attaisnojuma dokumentu, ko iegrāmato:

D citi debitori

K ieņēmumi no pamatlīdzekļu pārdošanas

D citi debitori

K PVN ( ja jāpiemēro)

Ir svarīgi visu informāciju par pamatlīdzekļiem grāmatvedības uzskaitē reģistrēt atbilstoši finanšu pārskatā uzrādāmajai un atklājamajai informācijai, kā paredzēts Gada pārskatu un konsolidēto gada pārskatu likuma 52. panta 1. daļas 7. punktā:

Attiecībā uz katru ilgtermiņa ieguldījumu posteni norāda šādas ziņas:

iegādes izmaksas vai ražošanas pašizmaksa vai — attiecīgā gadījumā — patiesā vērtība vai pārvērtēšanā noteiktā vērtība pārskata gada sākumā un beigās,

vērtības palielinājumi, ieskaitot uzlabojumus pārskata gadā,

atsavināšana vai likvidācija pārskata gadā,

jebkura pārvietošana uz citu posteni pārskata gadā,

no ilgtermiņa ieguldījumu objekta iegādes vai pieņemšanas ekspluatācijā dienas aprēķināto vērtības samazinājuma korekciju (jeb nolietojumu) kopsumma (turpmāk — uzkrātās vērtības samazinājuma korekcijas) pārskata gada sākumā un beigās,

pārskata gadā aprēķinātās vērtības samazinājuma korekcijas,

uzkrāto vērtības samazinājuma korekciju kopsummas izmaiņas saistībā ar ilgtermiņa ieguldījumu objektu atsavināšanu, likvidāciju vai pārvietošanu uz citu posteni pārskata gadā,

pārskata gadā ilgtermiņa ieguldījumu objektu ražošanas pašizmaksā iekļauto aizņēmumu procentu summa.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Ik gadu uzņēmuma pienākums ir sagatavot gada pārskatu, kurā ir jāuzrāda pārbaudīta finanšu uzskaites informācija. Attiecībā uz pamatlīdzekļiem visas sabiedrības neatkarīgi no tā, pie kuras sabiedrību kategorijas tās pieder, saskaņā ar Gada pārskatu un konsolidēto gada pārskatu likuma 52. pantu finanšu pārskata pielikumā sniedz informāciju par katru ilgtermiņa ieguldījumu posteni, tajā skaitā par pamatlīdzekļiem. Finanšu uzskaitē uzrādīto informāciju pārbauda, gan salīdzinot ar attaisnojuma dokumentiem, gan inventarizācijās tiem objektiem, kurus iespējams inventarizēt. Inventarizācija teorētiski ir nepieciešama, lai gada pārskatu…

Ik gadu uzņēmuma pienākums ir sagatavot gada pārskatu, kurā ir jāuzrāda pārbaudīta finanšu uzskaites informācija. Attiecībā uz pamatlīdzekļiem visas sabiedrības neatkarīgi no tā, pie kuras sabiedrību kategorijas tās pieder, saskaņā ar Gada pārskatu un konsolidēto gada pārskatu likuma 52. pantu finanšu pārskata pielikumā sniedz informāciju par katru ilgtermiņa ieguldījumu posteni, tajā skaitā par pamatlīdzekļiem. Finanšu uzskaitē uzrādīto informāciju pārbauda, gan salīdzinot ar attaisnojuma dokumentiem, gan inventarizācijās tiem objektiem, kurus iespējams inventarizēt. Inventarizācija teorētiski ir nepieciešama, lai gada pārskatu…