Finanšu ministrija vērš uzmanību, ka 2021. gada valsts budžetu pavadošo likumprojektu paketē ir iekļauti vairāki likumprojekti, kas paredz izmaiņas pašnodarbinātām personām. Tās noteiks grozījumi likumā “Par iedzīvotāju ienākuma nodokli”, grozījumi Mikrouzņēmumu nodokļa (MUN) likumā un grozījumi likumā “Par valsts sociālo apdrošināšanu”. Likumprojekti vēl jāizvērtē Saeimā.

Finanšu ministrija vērš uzmanību, ka 2021. gada valsts budžetu pavadošo likumprojektu paketē ir iekļauti vairāki likumprojekti, kas paredz izmaiņas pašnodarbinātām personām. Tās noteiks grozījumi likumā “Par iedzīvotāju ienākuma nodokli”, grozījumi Mikrouzņēmumu nodokļa (MUN) likumā un grozījumi likumā “Par valsts sociālo apdrošināšanu”. Likumprojekti vēl jāizvērtē Saeimā.

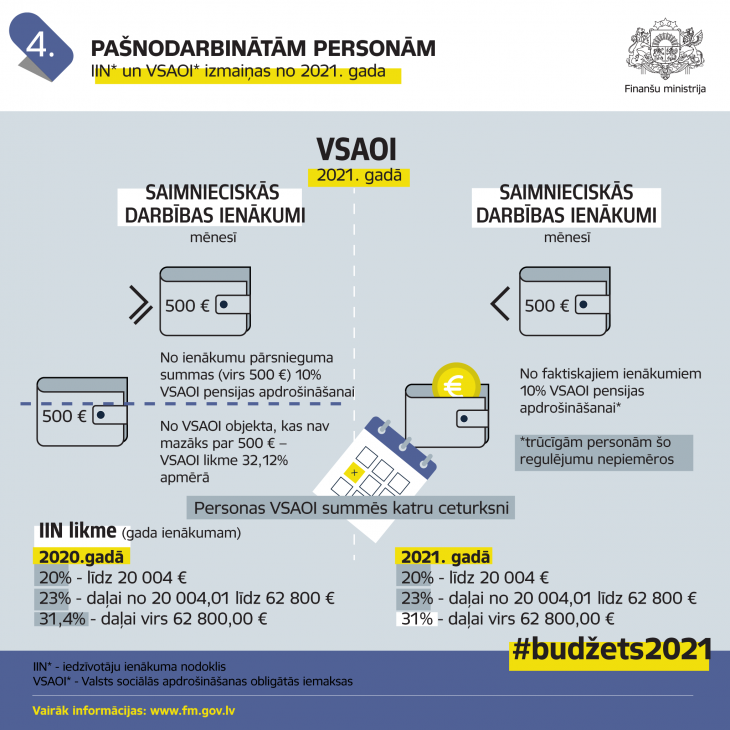

Paredzēts, ka personām, kas Valsts ieņēmumu dienestā (VID) reģistrējušas saimniecisko darbību un maksā iedzīvotāju ienākuma nodokli (IIN) vispārējā kārtībā, proti, maksā IIN no ieņēmumu un izdevumu starpības, ar nākamo gadu mainās IIN likme augstākajai progresivitātes pakāpei no 31,4% uz 31%.

Ar 2021. gadu tiek ieviests minimālais VSAOI apmērs, tomēr tā piemērošana tiks uzsākta tikai ar 2021. gada 1. jūliju.

Lai zinātu, vai vajadzēs piemērot minimālo VSAOI apmēru, Valsts sociālās apdrošināšanas aģentūra (VSAA) summēs visus personai aprēķinātos VSAOI objektus visās ienākumu gūšanas vietās katru ceturksni (un aprēķinās ceturkšņa iemaksu objektu). Gadījumā, ja būs nepieciešams veikt VSAOI piemaksu, persona par to tiks informēta, izmantojot VID elektroniskās deklarēšanās sistēmu.

Attiecībā uz pašnodarbinātām personām minimālais VSAOI maksājums pilnā mērā tiks piemērots tad, ja persona paralēli saimnieciskai darbībai gūs algota darba ienākumu. Šajā gadījumā darba devējs, ja personas kopējais VSAOI objekts nesasniegs minimālo algu, par darbinieku veiks VSAOI piemaksu (par objektu līdz minimālajai algai). Savukārt, ja persona gūs ienākumus tikai no saimnieciskās darbības un personas VSAOI objekts nesasniegs minimālo algu, pati persona veiks VSAOI maksājumu 10% apmērā no minimālās algas un iemaksu objekta starpības (līdz šim persona maksāja 5% VSAOI no faktiskā personas ienākuma).

Ja personas VSAOI objekts ceturksnī sasniegs vai pārsniegs trīs minimālās algas, minimālā VSAOI ieviešana personu neietekmēs. Saimnieciskās darbības veicējs, kura saimnieciskās darbības ienākumi ik mēnesi pārsniegs minimālo algu, arī 2021. gadā maksās pašnodarbinātajam noteikto VSAOI likmi (32,15% 2020. gadā) no ienākuma vismaz minimālās algas apmērā, bet no ienākumu pārsnieguma līdz nākamā gada 30. jūnijam maksās 5% obligātās iemaksas valsts pensiju apdrošināšanai, savukārt, sākot ar 1. jūliju – 10% apmērā.

No 2022. gada vairs netiek paredzēti īpaši nosacījumi obligātajām iemaksām, ja persona saņem autoratlīdzību. Tas nozīmē, ka autoratlīdzības saņēmējs būs pakļauts sociālajai apdrošināšanai kā jebkura personai, kurai noslēgts uzņēmuma līgums, t.i., kā darba ņēmējs vai kā pašnodarbināta persona.

No 2023. gada obligātās iemaksas būs jāveic vismaz no minimālās algas. Minimālās obligātās iemaksas nemaksā atvieglotās grupas (piemēram, pensionāri, personas ar 1. un 2. grupas invaliditāti u.c.).

Lasiet arī:

- Piedāvātās mikrouzņēmumu nodokļa režīma izmaiņas infografikā

- Infografika par iespējamām izmaiņām autoratlīdzību saņēmējiem