Kas jāievēro nevalstisko organizāciju gada pārskata sagatavotājiem

Piedāvājam vēlreiz pārlasīt ieteikumus, kas jāņem vērā biedrību un nodibinājumu grāmatvedības kārtotājiem. Minētie normatīvo aktu grozījumi attiecas arī uz gada pārskatiem par 2016. gadu. Ministru kabinets 2014. gada 2. decembrī ir izdevis noteikumus Nr. 732 “Grozījumi Ministru kabineta 2006. gada 3. oktobra noteikumos Nr. 808 “Noteikumi par biedrību, nodibinājumu un arodbiedrību gada pārskatiem”” (turpmāk – MK noteikumi Nr. 808) un noteikumus Nr. 731 “Grozījumi Ministru kabineta 2006. gada 14. novembra noteikumos Nr. 928 “Noteikumi par reliģisko organizāciju gada…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Irita Lukšo, Finanšu ministrijas Nodokļu administrēšanas un grāmatvedības politikas departamenta Metodoloģijas un grāmatvedības politikas nodaļa vadītāja, speciāli Bilancei

Piedāvājam vēlreiz pārlasīt ieteikumus, kas jāņem vērā biedrību un nodibinājumu grāmatvedības kārtotājiem. Minētie normatīvo aktu grozījumi attiecas arī uz gada pārskatiem par 2016. gadu.

Minētie MK noteikumu Nr. 808 un Nr. 928 grozījumi:

saskaņo normu, kas biedrībām, nodibinājumiem un arodbiedrībām atļauj kārtot grāmatvedību vienkāršā ieraksta sistēmā atbilstoši likumā „Par grāmatvedību” noteiktajam un skaidro to;

precizē atsevišķus ieņēmumu posteņus;

nosaka Ziedojumu un dāvinājumu pārskatā sniegt detalizētu informāciju par izlietotajiem ziedojumiem un dāvinājumiem;

nosaka, kas ir biedrību un nodibinājumu, kuri ir ieguvuši SLO statusu, administratīvie izdevumi;

svītro prasību biedrībām, nodibinājumiem un reliģiskajām organizācijām, kuras ir ieguvuši SLO statusu, sagatavot no vispārējiem ziedojumiem veikto administratīvo izdevumu pārskatu;

paredz vairākas jaunas prasības saistībā ar informācijas atklāšanu par:

ziedotajiem un dāvinātajiem pamatlīdzekļiem un krājumiem;

debitoru sastāvā esošajiem biedrības, nodibinājuma un arodbiedrības veiktajiem ziedojumiem un dāvinājumiem;

papildina prasības nevalstisko organizāciju gada pārskata pārbaudei (revīzijai).

Pienākums kārtot grāmatvedību – vienkāršais un divkāršais ieraksts

Likuma „Par grāmatvedību” 2. panta pirmā daļa nosaka, ka jebkurai nevalstiskajai organizācijai - biedrībai, nodibinājumam, arodbiedrībai un reliģiskajai organizācijai - ir pienākums kārtot grāmatvedību un par to ir atbildīgs organizācijas vadītājs. Jāvērš uzmanība uz to, ka grāmatvedībā uzskatāmi atspoguļojami visi nevalstiskās organizācijas (turpmāk – NVO) saimnieciskie darījumi, kā arī katrs fakts vai notikums, kas rada pārmaiņas biedrības, nodibinājuma, arodbiedrības un reliģiskās organizācijas mantas stāvoklī. Joprojām pastāv dažāda izpratne par to, kas ir saimnieciskie darījumi un kādos posteņos tie būtu jāietver. Šis termins tiek jaukts ar saimniecisko darbību pēc būtības. Piemēram, ieņēmumi no saimnieciskās darbības tiek iekļauti ieņēmumu postenī “Ieņēmumi no saimnieciskās darbības”. Savukārt ieņēmumi no saimnieciskiem darījumiem pārskata gadā ietver visus NVO ieņēmumus, kas atspoguļoti ieņēmumu un izdevumu pārskatā, piemēram, biedru un iestāšanās naudu, saņemtos ziedojumus, dāvinājumus, mantojumus un dotācijas, ieņēmumus no reliģiskās un saimnieciskās darbības, no ES un EEZ fondiem un citiem ārvalstu fondiem saņemto finansējumu, kā arī citus ieņēmumus, kurus veido naudas ieņēmumi no saņemtās apdrošināšanas atlīdzības, kompensācijas, pamatlīdzekļu vai apgrozāmo līdzekļu pārdošanas un citi naudas ieņēmumi, kā arī ieņēmumus no saimnieciskās darbības.

Likuma „Par grāmatvedību” pants nosaka, ka grāmatvedības reģistri kārtojami divkāršā ierakstu sistēmā. Savukārt šā likuma panta otrā daļa pieļauj, ka NVO, kuru apgrozījums (ieņēmumi) no saimnieciskajiem darījumiem gan kārtējā, gan iepriekšējā pārskata gadā nepārsniedz 40 000 eiro, var kārtot grāmatvedību vienkāršā ieraksta sistēmā.

Lai novērstu interpretācijas iespējas, MK noteikumos Nr. 808 un MK noteikumos Nr. 928 ir iekļauts detalizētāks skaidrojums par šīs normas piemērošanu, t.i., skaidro normu, kas biedrībām, nodibinājumiem, arodbiedrībām un reliģiskajām organizācijām ļauj kārtot grāmatvedību vienkāršā ieraksta sistēmā.

Jebkuras NVO gada pārskats sastāv no bilances, ieņēmumu un izdevuma pārskata, ziedojumu un dāvinājuma pārskata un ziņojuma vai pielikuma (reliģiskajām organizācijām). Taču, ja:

NVO ieņēmumu no saimnieciskajiem darījumiem kopsumma kārtējā un iepriekšējā gadā nepārsniedz 40 000 eiro un tā ir izvēlējusies kārtot grāmatvedību vienkāršā ieraksta sistēmā, tad organizācija par pārskata gadu sagatavo tikai gada pārskata daļas – Ieņēmumu un izdevumu pārskatu, un Ziedojumu un dāvinājumu pārskatu;

NVO ieņēmumi no saimnieciskajiem darījumiem kopsumma iepriekšējā gadā nepārsniedz 40 000 eiro, bet kārtējā pārskata gadā pārsniedz 40 000 eiro (t.i., prognoze attiecībā uz pārskata gadu ir bijusi neprecīza), konkrētā organizācija zaudē iespēju kārtot grāmatvedību vienkāršā ieraksta sistēmā, taču pārskata gadā tā var turpināt (līdz gada beigām) kārtot grāmatvedību vienkāršā ierakstu sistēmā. Savukārt nākamajā pārskata gadā organizācijai grāmatvedība ir jākārto divkāršā ieraksta sistēmā;

NVO ieņēmumi no saimnieciskajiem darījumiem kopsumma iepriekšējā gadā nepārsniedz 40 000 eiro, bet kārtējā gadā ir tikai viens saimnieciskā darījuma gadījums (nav sistemātisks vai regulārs), piemēram, saņemts mantojums, kā rezultātā gada kopējā saimniecisko darījumu kopsumma pārsniedz 40 000 eiro, konkrētā organizācija var turpināt kārtot grāmatvedību vienkāršā ieraksta sistēmā arī nākamajā pārskata gadā. Tātad ir pieļauts tikai gadījuma rakstura saimniecisks darījums, kas nav iemesls, lai mainītu grāmatvedības kārtošanas sistēmu.

Tādējādi veiktie grozījumi likumā „Par grāmatvedību” un MK noteikumu grozījumi, samazinot sagatavojamo un iesniedzamo pārskatu skaitu, ir atvieglojuši grāmatvedības kārtošanu mazajām NVO, atbrīvojot resursus to pamatdarbības veikšanai.

Tomēr jāuzsver, ka neatkarīgi no NVO izmantojamās grāmatvedības kārtošanas sistēmas ir jāievēro MK noteikumu iekļautās prasības attiecībā uz nemateriālo ieguldījumu un pamatlīdzekļu sākotnējās un atlikušas vērtības noteikšanu, kā arī ikgadējās nemateriālās ieguldījumu vērtības samazinājumu un pamatlīdzekļu nolietojumu.

Gadījumos, kad NVO ir nolēmusi turpināt kārtot gramatvedību divkāršā ierakstu sistēmā arī tad, ja tās ieņēmumu no saimnieciskajiem darījumiem kopsumma kārtējā un iepriekšējā gadā nepārsniedz 40 000 eiro, organizācijai par pārskata gadu jāsagatavo tomēr pilns gada pārskats – bilance, ieņēmumu un izdevumu pārskats, ziedojumu un dāvinājumu pārskats, un ziņojums vai reliģiskajai organizācijai – pielikums.

Saņemto ziedojumu nodošana tālāk

Nereti NVO grāmatvedības kārtotājiem bija neskaidrības par atsevišķu ieņēmumu iekļaušanu konkrētos posteņos. Tas attiecās gan uz dažādu fondu finansējumu, gan uz organizāciju saņemto ziedojumu nodošanu citām NVO.

Lai ieviestu vienotu pieeju, ieņēmumu un izdevumu pārskats ir papildināts ar jaunu ieņēmumu posteni “No Eiropas Savienības fondiem, Eiropas Savienības Ekonomiskās zonas (EEZ) fondiem un citiem ārvalstu fondiem saņemtais finansējums”.

Ar šiem grozījumiem ir noteikts, ka NVO saņemtie ziedojumi, kas tiek nodoti tālāk citai organizācijai, netiek klasificēti kā ziedojumi, bet tie ir iekļaujami postenī “Citi ziedojumi”.

Būtiski tas ir NVO, kurām ir piešķirts sabiedriskā labuma organizācijas (turpmāk – SLO) statuss, jo atbilstoši Sabiedriskā labuma organizācijas likumam ziedojums ir manta vai finanšu līdzekļi, kurus persona (ziedotājs) bez atlīdzības nodod sabiedriskā labuma organizācijai tās statūtos, satversmē vai nolikumā norādīto mērķu sasniegšanai un kuriem var piemērot nodokļu atvieglojumus. Tas attiecas uz juridisku un fizisku personu – ziedotāju ziedojumiem, kuri, ziedojot SLO, ir tiesīgi izmantot attiecīgi likumā „Par uzņēmumu ienākuma nodokli” un likumā „Par iedzīvotāju ienākuma nodokli” noteiktās nodokļu atlaides.

Kā pielikumos sniedzama informācija par ziedojumu uz dāvinājumu izlietojumu

MK noteikumi nosaka, ka ziedojumu un dāvinājumu pārskats sastāv no Ziedojumu un dāvinājumu pārskata shēmas (3. pielikums) un 4. pielikumā noteiktās tabulas „Detalizēta informācija par izlietotajiem ziedojumiem un dāvinājumiem”. Prasība, sagatavot iepriekš minēto tabulu neattiecas uz tām reliģiskajām organizācijām, kurām nav SLO statusa.

MK noteikumu grozījumi paredz NVO strukturizēt ziedojumu uzskaiti pa veidiem – vispārējie ziedojumi (vispārējai lietošanai), mērķziedojumi (noteiktam mērķim) un anonīmie ziedojumi un dāvinājumi, un tādā veidā ir norādāmi gan saņemtie, gan izlietoti ziedojumi un arī ziedojumu atlikums pārskata gada beigās.

Ja līdz minētajiem grozījumiem nebija noteikts, kāda informācija sniedzama par ziedojumu un dāvinājumu izlietojumu, un netika noteikta informācijas detalizācijas pakāpe, tad jaunie grozījumi nosaka, kāda informācija jāsniedz NVO bez SLO statusa un attiecīgi, kāda informācija ir jāsniedz SLO.

Tabula „Detalizēta informācija par izlietotajiem ziedojumiem un dāvinājumiem” dalās divās daļās – pirmo pusi aizpilda visas biedrības, nodibinājumi un arodbiedrības, kā arī reliģiskajās organizācijas, kurām ir piešķirts SLO statuss, un tām ir jānorāda:

ziedojuma un dāvinājumu izlietojuma apraksts (projekta, pasākuma vai aktivitātes nosaukums, kurām ziedojumi un dāvinājumi ir izlietoti, tostarp norādot konkrētas īstenojamās projekta aktivitātes pozīcijas);

kopā izlietoto ziedojuma un dāvinājumu summas konkrētajam iepriekšējā ailē minētajam projektam, pasākumam vai aktivitātei, kā arī izlietotās naudas summas pa izlietojuma pozīcijām;

izlietotos ziedojumus un dāvinājumus pa saņemšanas veidiem (vispārējais, mērķa vai anonīmais ziedojums) katram projektam, pasākumam un aktivitātei.

Savukārt visu tabulu, arī otro pusi aizpilda biedrības, nodibinājumi un reliģiskās organizācijas, kurām ir piešķirts SLO statuss, norādot:

katram konkrētajam projektam, pasākumam un aktivitātei izlietotos ziedojumus un dāvinājumus pa izlietojuma veidiem (piemēram: sabiedriskā labuma darbībai, administratīvajiem izdevumiem, pārējiem saimnieciskās darbības izdevumiem vai reliģiskajām organizācijām – reliģiskajai darbībai);

katra konkrētā projekta, pasākuma un aktivitātes sabiedriskā labuma darbības jomu;

katra konkrētā projekta, pasākuma un aktivitātes sabiedriskā labuma darbības mērķa grupu;

katra konkrētā projekta, pasākuma un aktivitātes rezultātā sabiedriskā labuma guvēju skaitu.

Pielikumu aizpildīšanas piemēri un komentāri

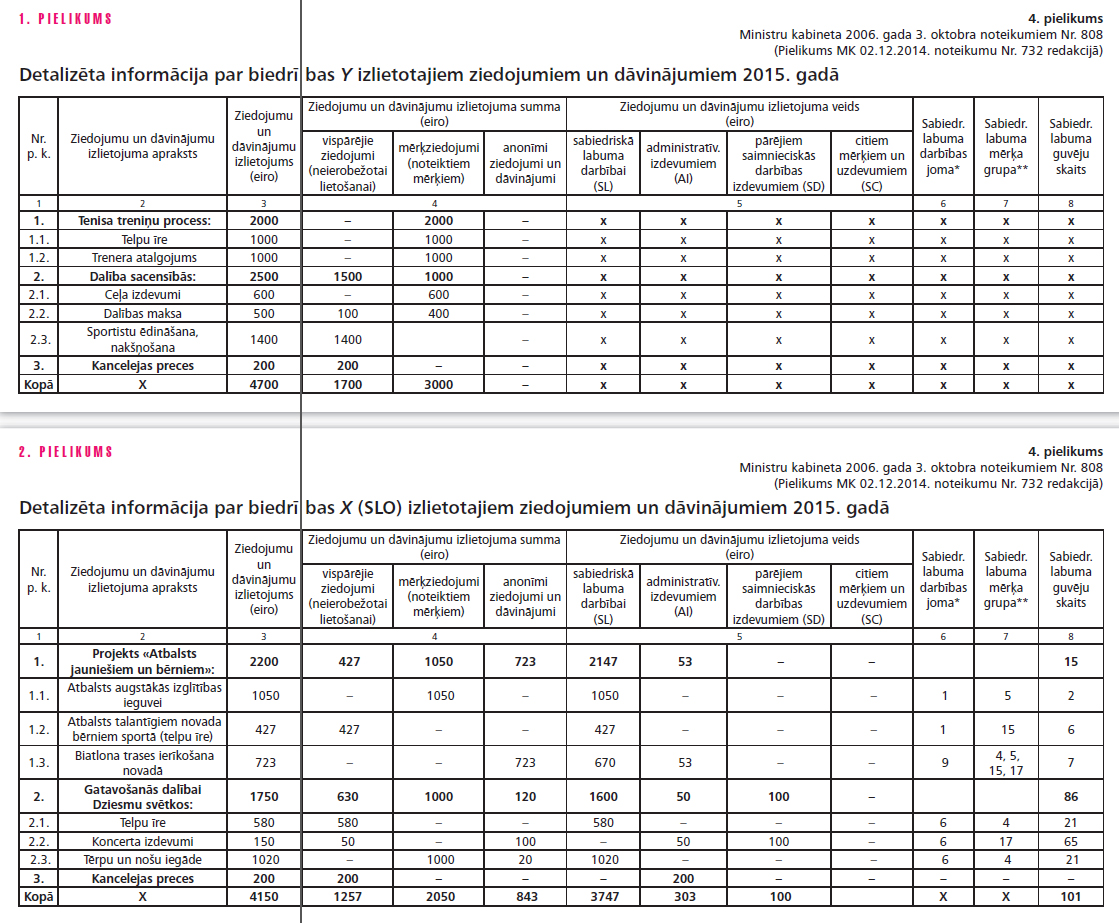

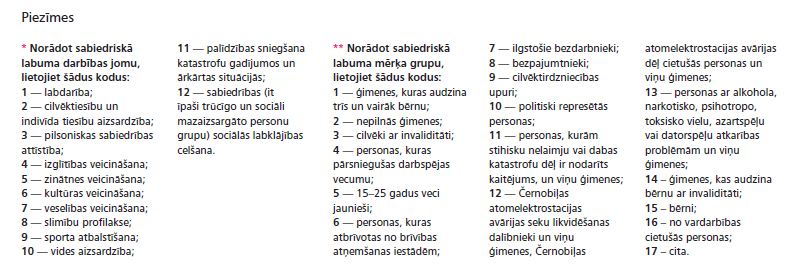

Piemēri tabulas aizpildīšanai ir sniegti 1. pielikumā “Detalizēta informācija par biedrības Y izlietotajiem ziedojumiem un dāvinājumiem 2015. gadā” un 2. pielikumā “Detalizēta informācija par biedrības X izlietotajiem ziedojumiem un dāvinājumiem 2015. gadā”.

pielikuma aizpildītā tabula attiecas uz biedrību Y, kura nav SLO, un tāpēc ir jāaizpilda tabulas pirmā daļa, sniedzot vispārīgu informāciju par ziedojumu un dāvinājumu izlietojumu. Faktiski šī tabulas daļa palīdz strukturizēt izlietotos ziedojumus un dāvinājumus pa ziedojumu veidiem, rezultātā ir pārskatāmāks ziedojumu izlietojums, un vieglāk norādīt pa veidiem ziedojumu un dāvinājumu atlikumu gada beigās.

pielikuma aizpildītā tabula attiecas uz biedrību X, kura ir SLO, un tāpēc ir aizpildāmas visas tabulas ailes. Iznākumā ir redzams ne tikai ziedojumu un dāvinājumu izlietotās summas pa ziedojuma un dāvinājuma veidiem, bet ir strukturizēts izlietojums pa darbības veidiem, redzamas SLO darbības jomas, kurās tas ir izlietots, mērķa grupas un labuma guvēju skaits. Vienlaikus ir redzama Sabiedriskā labuma organizāciju likumā noteikto kritēriju ziedojumu izlietojumam izpilde.

Attiecībā uz reliģiskajām organizācijām, kurām ir piešķirts SLO statuss, ir līdzīgi, tikai ziedojumu un dāvinājumu izlietojuma veidi ir papildināti ar ailīti “Reliģiskajai darbībai (RD)”. Tas nozīmē, ka reliģiskās organizācijas šajā ailē norāda tos ziedojumu un dāvinājumu summu, kas izlietota reliģiskajai darbībai.

Prasība sagatavot tabulu „Detalizēta informācija par izlietotajiem ziedojumiem un dāvinājumiem” neattiecas uz tām reliģiskajām organizācijām, kurām nav piešķirts SLO statuss.

Šādas Latvijas normatīvajos aktos iestrādātās prasības par informācijas sniegšanu arī nodrošina NVO informācijas caurskatāmību un pieejamību atbilstoši atbilstību Ekonomiskās sadarbības un attīstības organizācijas galvenajiem principiem.

Noteikumi ir papildināti ar izdevumu uzskaitījumu, kas ir uzskatāmi par administratīvajiem izdevumiem. Vienlaikus ar prasību SLO sniegt detalizētu informāciju par izlietotajiem ziedojumiem un dāvinājumiem vairs netiek prasīts SLO atsevišķi iesniegt administratīvo izdevumu no vispārējiem ziedojumiem pārskatu, jo šī informācija ir iekļauta tabulā.

Par dāvinājumā saņemtajiem pamatlīdzekļiem un krājumiem

Lai uzlabotu līdzekļu izlietošanas pārredzamību, nodrošinot dāvinājumu (ziedojumu) izlietojuma caurskatāmību, gada pārskata sastāvdaļa “Ziņojums” vai “Pielikums“ (reliģisko organizāciju gadījumā) ir papildināts ar tajā sniedzamo informāciju par ziedojumā vai dāvinājumā saņemtajiem pamatlīdzekļiem vai krājumiem, norādot to atlikumus pārskata gada sākumā un beigās, kā arī nolietojumu un norakstīto vērtību.

MK noteikumi Nr. 808 nosaka, ka turpmāk SLO - biedrībām un nodibinājumiem - ir jāsniedz informācija par postenī “Debitori” iekļautajiem prasījumiem no citām personām (ja tādi ir), kas saņēmušas ziedotos finanšu līdzekļus atbilstoši līgumā paredzētajam mērķim no biedrības un nodibinājuma.

Kad gada pārskats obligāti jāpārbauda zvērinātam revidentam

Cita starpā MK noteikumi Nr. 808 grozījumos noteikts: ja biedrības, nodibinājuma, kurai piešķirts sabiedriskā labuma statuss, apgrozījums (ieņēmumi) no saimnieciskajiem darījumiem pārskata gadā ir lielāks par 800 000 eiro, to gada pārskats ir pakļauts obligātai zvērināta revidenta pārbaudei. Minētā norma ir saskaņota ar Gada pārskatu likumu (54. panta otrā daļa, kurā noteikts, ka zvērināta revidenta pārbaudei tiek pakļauti uzņēmumu gada pārskati, kuru neto apgrozījums ir 800 000 eiro).

Savukārt, ja biedrības, nodibinājuma un arodbiedrības gada pārskatu pārbauda revīzijas komisija, tad vismaz vienam šīs revīzijas komisijas loceklim ir jābūt kompetentam grāmatvedības vai revīzijas jomā.

Tā kā Reliģisko organizāciju likuma 10. pants nosaka, ka reliģiskās organizācijas statūtos ir jānorāda arī revīzijas komisijas ievēlēšanas kārtība un tās kompetence, tad MK noteikumu Nr. 928 skaidri tiek noteikts, ka reliģiskās organizācijas vadība (vadības institūcija) ir atbildīga par gada pārskatu sagatavošanu un attiecīgi arī par gada pārskata pārbaudi.

Detalizētas informācijas par biedrības izlietotajiem ziedojumiem un dāvinājumiem paraugi (spiest uz attēla lai skatītu pilnā izmērā)Piezīmes

Gada pārskata iesniegšanas kārtība

Noteikumos precizēta biedrību, nodibinājumu un reliģisko organizāciju gada pārskatu iesniegšanas kārtība Valsts ieņēmumu dienestā. Šī kārtība nosaka, ka biedrība, nodibinājums un reliģiskā organizācija ne vēlāk kā līdz nākamā gada 31. martam gada pārskatu vai tā daļas – ieņēmumu un izdevumu pārskata, ziedojumu un dāvinājumu pārskata un gadījumos, kad biedrības vai nodibinājuma gada pārskats ir pakļauts obligātai zvērināta revidenta pārbaudei, arī zvērināta revidenta ziņojuma atvasinājumu – Valsts ieņēmumu dienestā var iesniegt Elektroniskās deklarēšanas sistēmā vai papīra veidā.

MK noteikumi stājušies spēkā 2015. gada 1. janvārī un piemērojami gada pārskatiem par 2015. gadu un nākamajiem pārskata gadiem.

Raksts publicēts žurnāla BILANCE2015. gada februāra 1.numurā (351.nr.)

PORTĀLA ABONENTIEM bez maksas pieejams žurnāla BILANCE ELEKTRONISKAIS ARHĪVS (numuri, kas izdoti pirms 6 mēnešiem un agrāk), kur iespējams lasīt visus žurnālā publicētos rakstus.

Žurnālu abonēt var šeit. Ja Jums ir jautājumi par arhīvu vai abonēšanu, sazinieties ar Klientu servisu pa tālr. 67606110 vai e-pastu [email protected].

wpDiscuz

Abonē portālu tikai par €12 / mēnesī Pirmās 30 dienas tikai par 1 €

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Piedāvājam vēlreiz pārlasīt ieteikumus, kas jāņem vērā biedrību un nodibinājumu grāmatvedības kārtotājiem. Minētie normatīvo aktu grozījumi attiecas arī uz gada pārskatiem par 2016. gadu. Ministru kabinets 2014. gada 2. decembrī ir izdevis noteikumus Nr. 732 “Grozījumi Ministru kabineta 2006. gada 3. oktobra noteikumos Nr. 808 “Noteikumi par biedrību, nodibinājumu un arodbiedrību gada pārskatiem”” (turpmāk – MK noteikumi Nr. 808) un noteikumus Nr. 731 “Grozījumi Ministru kabineta 2006. gada 14. novembra noteikumos Nr. 928 “Noteikumi par reliģisko organizāciju gada…

Piedāvājam vēlreiz pārlasīt ieteikumus, kas jāņem vērā biedrību un nodibinājumu grāmatvedības kārtotājiem. Minētie normatīvo aktu grozījumi attiecas arī uz gada pārskatiem par 2016. gadu. Ministru kabinets 2014. gada 2. decembrī ir izdevis noteikumus Nr. 732 “Grozījumi Ministru kabineta 2006. gada 3. oktobra noteikumos Nr. 808 “Noteikumi par biedrību, nodibinājumu un arodbiedrību gada pārskatiem”” (turpmāk – MK noteikumi Nr. 808) un noteikumus Nr. 731 “Grozījumi Ministru kabineta 2006. gada 14. novembra noteikumos Nr. 928 “Noteikumi par reliģisko organizāciju gada…