Latvijā jau trešo gadu darbojas tā saucamie jaunuzņēmumi (JU). Šāda uzņēmuma definīcija iekļauta 2016. gada 23. novembra Jaunuzņēmumu darbības atbalsta likumā (turpmāk – JUL), kas stājās spēkā 2017. gada 1. janvārī. Likuma skaidrojumi: jaunuzņēmums ir kapitālsabiedrība ar augstas izaugsmes potenciālu, kuras pamatdarbība ir saistīta ar mērogojamu biznesa modeļu un inovatīvu produktu izstrādi, ražošanu vai attīstību; inovatīvs produkts – prece vai pakalpojums ar augstu pievienoto, citstarp tehnoloģisko, vērtību, kas nodrošina noteiktas jaunas preces vai pakalpojuma attīstību vai arī esošas preces vai pakalpojuma būtisku uzlabojumu (..) Sākumā sabiedrībā bija vērojama neizpratne: vai tiešām…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Latvijā jau trešo gadu darbojas tā saucamie jaunuzņēmumi (JU). Šāda uzņēmuma definīcija iekļauta 2016. gada 23. novembra Jaunuzņēmumu darbības atbalsta likumā (turpmāk – JUL), kas stājās spēkā 2017. gada 1. janvārī.

Likuma skaidrojumi: jaunuzņēmums ir kapitālsabiedrība ar augstas izaugsmes potenciālu, kuras pamatdarbība ir saistīta ar mērogojamu biznesa modeļu un inovatīvu produktu izstrādi, ražošanu vai attīstību; inovatīvs produkts – prece vai pakalpojums ar augstu pievienoto, citstarp tehnoloģisko, vērtību, kas nodrošina noteiktas jaunas preces vai pakalpojuma attīstību vai arī esošas preces vai pakalpojuma būtisku uzlabojumu (..)

Sākumā sabiedrībā bija vērojama neizpratne: vai tiešām “dažu” uzņēmumu dēļ būtu jāievieš jauns likums. Tomēr 2018. gada jūlijā JU skaits jau pārsniedza 320 un turpina pieaugt!

Protams, lai atbalsta programma tiktu piešķirta JU, tam pieteikuma iesniegšanas dienā un visā atbalsta programmas periodā jāatbilst vairākiem kritērijiem (sk. JUL 4. pants). Tādēļ šajā rakstā pievērsta uzmanība nodokļu piemērošanas priekšrocībām, ko piedāvātā JUL .

Kas ir fiksētais maksājums

JUu fiksētais maksājums ir obligāto iemaksu maksājums par darba ņēmēju divu Ministru kabineta (MK) noteikto minimālo mēneša darba algu apmērā (2019. gadā – 860 eiro), kam piemēro atbilstošo obligāto sociālo iemaksu likmi (MK 2017. gada 19. decembra noteikumi Nr. 786). Tātad alga var būt mērojama tūkstošos, bet valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) – tikai no 860 eiro. Darba ņēmēja iemaksu daļa tiek ieturēta no darbinieka algas, bet darba devēja iemaksu daļa tiek maksāta no darba devēja līdzekļiem. Fiksētais maksājums par kalendāra mēnesi jāveic arī tad, ja darba ņēmējam algotā darbā aprēķinātie ienākumi kalendāra gadā ir sasnieguši obligāto iemaksu objekta maksimālo apmēru. Savukārt, ja gada laikā aprēķinātie ieņēmumi pārsniedz minēto apmēru, darbinieks kļūst par solidaritātes nodokļa subjektu.

Papildu prasība: JU darba ņēmējam (DŅ) ar darba devēja (DD) starpniecību jāveic papildu obligātās iemaksas valsts pensiju apdrošināšanai vai iemaksas privātajā brīvprātīgajā pensiju shēmā no summas, kas nav mazāka (var būt lielāka) par 10% no starpības starp aprēķināto bruto algu un 860 eiro. Tomēr jāņem vērā, ka šis noteikums ir spēkā, līdzko bruto alga nepārsniedz obligāto iemaksu objekta maksimālo apmēru gadā (62 800 eiro 2019. gadā).

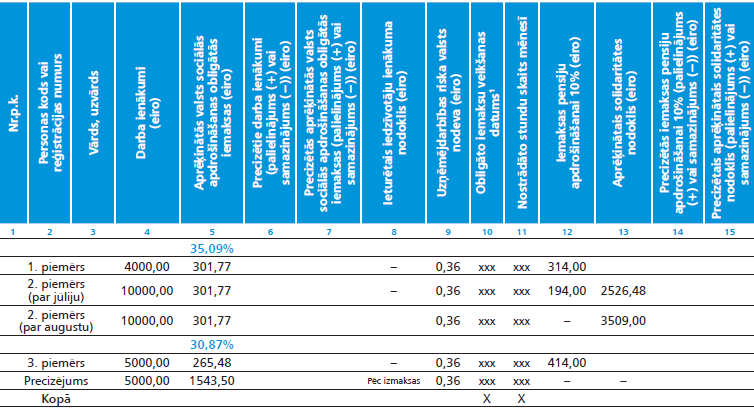

1.piemērs. JU, SIA darba ņēmējam, kurš apdrošināms visos valsts sociālās apdrošināšanas veidos, par 2019. gada mēnesi aprēķināja darba algu 4000 eiro. Darbinieks informēja darba devēju, ka vēlas veikt papildu obligātās iemaksas valsts pensiju apdrošināšanai. Grāmatvedis veic fiksētā maksājuma aprēķinu:

11% no 860 eiro ir 94,60 eiro (DŅ daļa) un 24,09% no 860 eiro = 207,17 eiro (DD daļa).

Darbinieks ar JU starpniecību veic obligātās iemaksas valsts pensiju apdrošināšanā vismaz 314,00 eiro apmērā ((4000 eiro – 860 eiro) × 10%).

2. piemērs. JU darba ņēmējam, kurš apdrošināms visos valsts sociālās apdrošināšanas veidos, no gada sākuma ir noteikta ikmēneša atlīdzība 10 000 eiro apmērā. Darbinieks informēja darba devēju, ka vēlas veikt papildu obligātās iemaksas valsts pensiju apdrošināšanai. JU katru mēnesi veic fiksēto maksājumu – 310,77:

11% no 860 eiro ir 94,60 eiro (DŅ daļa) un 24,09% no 860 eiro = 207,17 eiro (DD daļa).

Darbinieks ar JU starpniecību veic obligātās iemaksas valsts pensiju apdrošināšanā vismaz 914,00 eiro apmērā ((10 000 eiro – 860 eiro) × 10%).

Jūlijā, kad par gadu aprēķinātie ienākumi ir sasnieguši obligāto iemaksu objekta maksimālo apmēru – 62 800 eiro, papildu obligātās iemaksas pensiju apdrošināšanai veic tikai nosummas līdz 62 800 eiro ((2800 eiro – 860 eiro) × 10%= 194 eiro. Turpmākajos mēnešos papildu obligātās iemaksas valsts pensiju apdrošināšanai nav jāveic.

Tomēr papildus ir jāaprēķina solidaritātes nodoklis no 7200 eiro (70 000 – 62 800):

7200 eiro × 11% = 792 eiro (DŅ daļa) un 7200 eiro × 24,09% = 1734,48 eiro (DD daļa). Par augustu jāmaksā gan fiksētais maksājums, gan solidaritātes nodoklis (no 10 000 eiro)

Par solidaritātes nodokļa uzskaites īpatnībām – sk. Bilance Nr. 2 (446), 2019., 14. lpp.

Ja jaunuzņēmuma darbinieks strādā nepilnu mēnesi

Ja JU darba ņēmējs atrodas bērna kopšanas atvaļinājumā vai darba ņēmējam (bērna tēvam) ir piešķirts atvaļinājums sakarā ar bērna piedzimšanu, kā arī par pārejošas darbnespējas, grūtniecības un dzemdību atvaļinājuma kalendāra dienām, par kurām darba ņēmējam ir izsniegta darbnespējas lapa “B”, fiksēto maksājumu piemēro proporcionāli par tām taksācijas gada kalendāra dienām, kas ir bijušas ārpus minētajiem periodiem. Piemēram, darbiniekam piešķirts paternitātes atvaļinājums desmit kalendāra dienas vai izsniegta “B” lapa slima bērna kopšanai, vai pašam ir “A” lapas pagarinājums, sākot ar slimības 11. kalendāra dienu. Fiksētais maksājums veicams no divkāršās minimālās mēneša algas daļas: 860/30 × 20 = 573,33 eiro.

Aprēķinot obligātās iemaksas valsts pensiju apdrošināšanai vai iemaksas privātajā brīvprātīgajā pensiju shēmā, likumā prasītos desmit procentus arī nosaka no starpības starp par attiecīgo mēnesi aprēķinātās algas un proporcionāli aprēķināta fiksētā maksājuma par attaisnotās prombūtnes kalendāra dienām.

Informācijas precizēšana

Ja nepieciešams precizēt JU darba ņēmēja darba ienākumus, obligātās iemaksas, iemaksas pensiju apdrošināšanai un solidaritātes nodokli par iepriekšējo mēnesi pirms pārskata mēneša, darba devējs precizējumus norāda pārskata mēneša darba devēja ziņojumā.

Darba devēja ziņojumā norāda darba ienākumu (6. aile), obligāto iemaksu (7. aile), iemaksu pensiju apdrošināšanai (14. aile) un solidaritātes nodokļa (15. aile) palielinājumu vai samazinājumu.

Trīs iepriekšējo gadu deklarācijas (ziņojuma) precizēšana nav paredzēta, jo JU statuss saskaņā ar JUL 10. pantu ir divpadsmit mēneši, skaitot no dienas, kad stājas spēkā komisijas lēmums par atbalsta programmas piešķiršanu, vai atsevišķos gadījumos 24 mēneši.

Kā aprēķināt ienākuma nodokli

JUL astotajā pantā noteikts: JU darba ņēmējs, par kuru veikts fiksētais maksājums par JU gūto ar algas nodokli apliekamo ienākumu, ir tiesīgs nemaksāt iedzīvotāju ienākuma nodokli (IIN). Ja netiek maksāts IIN, tad nav iespējams ņemt vērā fiziskās personas attaisnotos izdevumus par ārstniecību, izglītību. Netiks ņemti vērā arī ziedojumi (t.sk. politiskajām partijām), iemaksas privātajos pensiju fondos, apdrošināšanas prēmijas ar uzkrājumu.

Turklāt tiek uzskatīts, ka JU darbiniekiem ir noteikti pietiekami dāsni atvieglojumi un šo personu ienākumiem taksācijas gada periodā, kurā tie bijuši JU darba ņēmēji, nav tiesību piemērot gada neapliekamo minimumu un atvieglojumus par apgādībā esošu personu, kā arī tie nevar būt citu personu apgādībā saskaņā ar likumu "Par iedzīvotāju ienākuma nodokli". Neapliekamais minimums var būt piemērots tikai pensijas ienākumam.

JU darba ņēmējs, ja tas gūst citus ar IIN apliekamus ienākumus, nav tiesīgs attaisnotajos izdevumos iekļaut VSAOI un solidaritātes nodokļa maksājumus, kas veikti no JU gūtā algota darba ienākuma.

Kad būtu jāmaksā ienākuma nodoklis

3. piemērs. SIA ir kļuvusi par JU no 2019. gada 1. maija. Darbiniekam, kam piešķirta valsts vecuma pensija, algotā darbā aprēķinātie ienākumi par maiju ir 5000 eiro. Darbinieks ir izvēlējies papildus veikt iemaksas privātajā brīvprātīgajā pensiju shēmā. Darba devēja ziņojumā darbinieka gūtos ienākumus norāda sarakstā: JU darba ņēmēji, par kuriem tiek veikts fiksētais maksājums un iemaksas privātajā brīvprātīgajā pensiju shēmā (darba ņēmēji, kuri ir sasnieguši vecumu, kas dod tiesības saņemt valsts vecuma pensiju, vai kuriem ir piešķirta valsts vecuma pensija (tai skaitā priekšlaicīgi)).

Darba devēja ziņojumu aizpilda šādi: 4. aile – 5000 eiro; 5. aile – 265,48 eiro (30,87% no 860 eiro); 12. aile – 414 eiro ((5000 eiro – 860 eiro) x 10%).

2019. gada 15. jūlijā SIA zaudēja tiesības izmantot atbalsta programmu, sākot ar 2019. gada 1. aprīli. SIA ikmēneša ziņojuma par darba ņēmējiem iesniegšanas termiņš ir 20. datums. Ne vēlāk kā līdz 2019. gada 15. augustam (mēneša laikā) SIA ir jāiesniedz darba devēja ziņojumu precizējumi par maiju un jūniju, norādot darba ņēmēju vispārējā nodokļu režīmā atbilstoši darba ņēmēja statusam (darba ņēmēji, kuri ir sasnieguši vecumu, kas dod tiesības saņemt valsts vecuma pensiju, vai kuriem ir piešķirta valsts vecuma pensija (tai skaitā priekšlaicīgi), un darba ņēmēji, kuriem ir piešķirta valsts vecuma pensija ar atvieglotiem noteikumiem). Darba devēja ziņojumu aizpilda šādi: 4. aile – aprēķinātie darba ienākumi (5000 eiro); 5. aile – aprēķinātās VSAOI (1543,50 eiro).

Lūk, šajā brīdi grāmatvedim būs “iespēja” izmantot ienākuma nodokļa aili (kad summas tiks izmaksātas).

Iemaksu ieskaitīšanas kārtība

Darba devējs iemaksā speciālajā budžeta kontā obligātās iemaksas (gan darba devēja, gan darba ņēmēja daļu) par katru JU darba ņēmēju vienu reizi mēnesī termiņā, kāds norādīts VID izsniegtajā paziņojumā. MK noteikumi Nr. 827 (par VSAOI un pārskatiem), kas, ieviešot jaunas prasības attiecībā pret JU, tika grozīti (2017. gada 7. marta MK noteikumi Nr. 133), tika papildināti ar JU darbinieku uzskaitījumu atkarībā no statusa (piecas dažādas kategorijas). Tātad šī kārtība ir analoģiska visu laiku pastāvošajai un grāmatvežiem zināma.

Obligātās iemaksas, papildu aprēķinātās obligātās iemaksas valsts pensiju apdrošināšanai un solidaritātes nodokli ieskaita:

Saņēmējs: Valsts kase, reģistrācijas numurs 90000050138,

Saņēmēja iestāde: Valsts kase BIC kods TRELLV22

Konta numurs LV37TREL1060000220000 11

Raksts publicēts žurnālā BILANCE Nr. 448.

wpDiscuz

Abonē portālu tikai par €12 / mēnesī Pirmās 30 dienas tikai par 1 €

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Latvijā jau trešo gadu darbojas tā saucamie jaunuzņēmumi (JU). Šāda uzņēmuma definīcija iekļauta 2016. gada 23. novembra Jaunuzņēmumu darbības atbalsta likumā (turpmāk – JUL), kas stājās spēkā 2017. gada 1. janvārī. Likuma skaidrojumi: jaunuzņēmums ir kapitālsabiedrība ar augstas izaugsmes potenciālu, kuras pamatdarbība ir saistīta ar mērogojamu biznesa modeļu un inovatīvu produktu izstrādi, ražošanu vai attīstību; inovatīvs produkts – prece vai pakalpojums ar augstu pievienoto, citstarp tehnoloģisko, vērtību, kas nodrošina noteiktas jaunas preces vai pakalpojuma attīstību vai arī esošas preces vai pakalpojuma būtisku uzlabojumu (..) Sākumā sabiedrībā bija vērojama neizpratne: vai tiešām…

Latvijā jau trešo gadu darbojas tā saucamie jaunuzņēmumi (JU). Šāda uzņēmuma definīcija iekļauta 2016. gada 23. novembra Jaunuzņēmumu darbības atbalsta likumā (turpmāk – JUL), kas stājās spēkā 2017. gada 1. janvārī. Likuma skaidrojumi: jaunuzņēmums ir kapitālsabiedrība ar augstas izaugsmes potenciālu, kuras pamatdarbība ir saistīta ar mērogojamu biznesa modeļu un inovatīvu produktu izstrādi, ražošanu vai attīstību; inovatīvs produkts – prece vai pakalpojums ar augstu pievienoto, citstarp tehnoloģisko, vērtību, kas nodrošina noteiktas jaunas preces vai pakalpojuma attīstību vai arī esošas preces vai pakalpojuma būtisku uzlabojumu (..) Sākumā sabiedrībā bija vērojama neizpratne: vai tiešām…