Jautājums: Pēdējos sešos mēnešos darbinieks nostrādāja 297 stundas (katrā dienā dažāds stundu skaits), 54 dienas, un darba samaksa ir 867,10 eiro. Dienas vidējā izpeļņa – 16,06 eiro (867,10/54), stundas likme – 2,90 eiro. No 16. līdz 27. jūnijam ir piešķirts atvaļinājums, ir jāapmaksā 9 dienas. Iznāk – 144,54 eiro (16,06 × 9). Vai ir pienākums apmaksāt darbiniekam atvaļinājuma naudu, izejot no 8 stundām dienā?

Jautājums: Pēdējos sešos mēnešos darbinieks nostrādāja 297 stundas (katrā dienā dažāds stundu skaits), 54 dienas, un darba samaksa ir 867,10 eiro. Dienas vidējā izpeļņa – 16,06 eiro (867,10/54), stundas likme – 2,90 eiro. No 16. līdz 27. jūnijam ir piešķirts atvaļinājums, ir jāapmaksā 9 dienas. Iznāk – 144,54 eiro (16,06 × 9). Vai ir pienākums apmaksāt darbiniekam atvaļinājuma naudu, izejot no 8 stundām dienā?

Atbildi sagatavojusi MAIJA GREBENKO, žurnāla BILANCE galvenā redaktore

Saskaņā ar Darba likuma 149. pantu atvaļinājums darbiniekam tiek piešķirts kalendāra nedēļās, ko viennozīmīgi var saprast kā kalendāra dienas, jo nepastāv citi varianti. Savukārt atvaļinājuma periodā jāapmaksā darbinieka darba dienas.

Šāds skaidrojums ne vienmēr ir izmantojams, jo bieži vien darbiniekiem ir neregulārs darba laiks. Ja darbiniekam noteikts darba laiks konkrētās nedēļas dienās, tad, izrēķinot dienas vidējo, to arī piemēro tām pašām darba dienām atvaļinājuma laikā. Savukārt, ja darbinieks strādā, “kad vajag”, proti, katrā nedēļā savā dienā, turklāt atšķirīgas stundas, tajā skaitā ar summēto darba laika uzskaiti, minētā kārtība nav piemērojama, to aizvieto ar vidējiem skaitļiem.

Autors uzskata, ka visiem nodarbinātības gadījumiem parocīgāk un loģiskāk būtu piemērot Darba likuma 75. panta 3. daļas otrā teikuma algoritmu:

Ja darbiniekam ir noteikts summētais darba laiks, dienas vidējo izpeļņu aprēķina, stundas vidējo izpeļņu reizinot ar vidējo nostrādāto stundu skaitu darba dienā, kuru aprēķina, pēdējo sešu mēnešu laikā nostrādāto stundu skaitu dalot ar kalendāra darba dienu skaitu (izņemot attaisnotu prombūtni) pēdējo sešu mēnešu laikā.

Kāpēc šāda kārtība nodrošina precīzāku un taisnīgāku rezultātu?

Pirmkārt, katrai nodarbinātajai personai vienmēr iespējams noteikt stundas vidējo izpeļņu (dati ir pieejami, jo tie ik mēnesi jāuzrāda “ziņojumā”).

Otrkārt, aprēķinā ņemts vērā darbinieka noslogojums (vairāk vai mazāk par normālo darba laiku). Dalot nostrādātās stundas ar darba dienām pēc kalendāra, ir noteikts, cik stundu darbinieks vidēji noslogots normālā darba laika darba dienā. Šo stundu diapazons svārstīsies no “vairāk par astoņi” līdz pavisam mazam stundu skaitam. Pirmais gadījums ir tad, ja darbiniekam bijušas virsstundas, bet mazāks vidējais stundu skaits dienā būs darbiniekam ar nepilnu darba laiku. Jāņem vērā, ka minētās stundas nebūt nav tās, kuras darbinieks reāli strādāja, jo tās ir vidēji nostrādātās stundas (noslogojums) sešu mēnešu ietvaros (ņemot par pamatu normālo darba laiku).

Treškārt, tieši tas, ka vidēji dienā nostrādātās stundas ir noteiktas attiecībā pret normālo darba laiku, ļauj ar šo vidējo stundas izpeļņu apmaksāt atvaļinājuma laikā normālā darba laika dienas, neņemot vērā, kurās dienās darbinieks reāli strādāja (jo tas bieži vien nav iespējams).

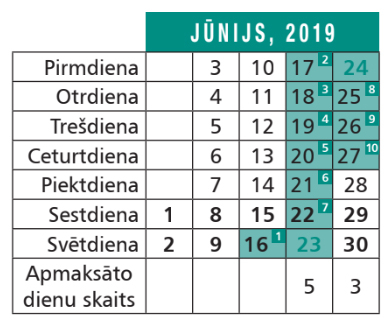

Jautājumā aprakstītajā gadījumā dienas norādītas neprecīzi, jo no 16. līdz 27. jūnijam ir 10 kalendāra dienas un 8 apmaksājamās dienas (sk. shēmu):

Aplūkojot atsūtīto aprēķinu, redzam, ka rezultāts ir mazliet “neadekvāts”: atvaļinājums piešķirts uz mēneša trešdaļu, bet summa atbilst vesela mēneša vidējai izpeļņai 144,52 eiro (867,10/6), pieņemot, ka darbiniekam nebija prombūtnes gadījumu. Šāda summa varētu izveidoties vienīgi tad, ja darbinieks būtu noslogots intensīvāk, bet pēdējos sešos mēnešos tam būtu bijusi attaisnota prombūtne (šādas informācijas nav).

Veiksim aprēķinu atbilstoši DL 75. panta 4. daļai:

- noteiksim stundas vidējo izpeļņu: 867,10/297 = 2,92 eiro;

- noteiksim dienas vidējo izpeļņu: 2,92 × 297/123*)= 7,05 eiro;

- noteiksim atvaļinājuma naudu: 7,05 × 8 = 56,41 eiro.

*) normālā darba laika (pēc kalendāra) darba dienu skaits pēdējos sešos mēnešos, neskaitot attaisnoto prombūtni (par kuru jautājumā nav minēts). Prombūtnes periodi (slimība, atvaļinājumi, 74. panta 1. un 6. daļā minētie gadījumi) izslēdzami, jo pretējā gadījumā vidējā izpeļņa netaisnīgi samazināsies.

Jautājums: Pēdējos sešos mēnešos darbinieks nostrādāja 297 stundas (katrā dienā dažāds stundu skaits), 54 dienas, un darba samaksa ir 867,10 eiro. Dienas vidējā izpeļņa – 16,06 eiro (867,10/54), stundas likme – 2,90 eiro. No 16. līdz 27. jūnijam ir piešķirts atvaļinājums, ir jāapmaksā 9 dienas. Iznāk – 144,54 eiro (16,06 × 9). Vai ir pienākums apmaksāt darbiniekam atvaļinājuma naudu, izejot no 8 stundām dienā? Atbildi sagatavojusi MAIJA GREBENKO, žurnāla BILANCE galvenā redaktore Saskaņā ar Darba likuma 149. pantu atvaļinājums darbiniekam tiek piešķirts kalendāra nedēļās, ko viennozīmīgi var saprast kā kalendāra dienas, jo nepastāv citi varianti. Savukārt atvaļinājuma periodā jāapmaksā darbinieka darba dienas. Šāds…

Jautājums: Pēdējos sešos mēnešos darbinieks nostrādāja 297 stundas (katrā dienā dažāds stundu skaits), 54 dienas, un darba samaksa ir 867,10 eiro. Dienas vidējā izpeļņa – 16,06 eiro (867,10/54), stundas likme – 2,90 eiro. No 16. līdz 27. jūnijam ir piešķirts atvaļinājums, ir jāapmaksā 9 dienas. Iznāk – 144,54 eiro (16,06 × 9). Vai ir pienākums apmaksāt darbiniekam atvaļinājuma naudu, izejot no 8 stundām dienā? Atbildi sagatavojusi MAIJA GREBENKO, žurnāla BILANCE galvenā redaktore Saskaņā ar Darba likuma 149. pantu atvaļinājums darbiniekam tiek piešķirts kalendāra nedēļās, ko viennozīmīgi var saprast kā kalendāra dienas, jo nepastāv citi varianti. Savukārt atvaļinājuma periodā jāapmaksā darbinieka darba dienas. Šāds…