Kā aprēķināt nodokļus darbinieka saņemtajai dāvanai?

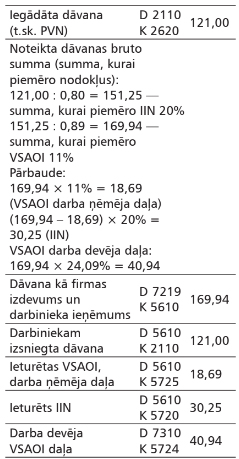

Jautājums: Kā aprēķināt nodokļus darbinieka saņemtajai dāvanai, ja mēnešalga ir 800 eiro, bet dāvanas summa 121 eiro? Darba vietā iesniegta nodokļa grāmatiņa, neapliekamais minimums ir nulle, apgādājamo nav. Atbildi žurnāla "Bilance" 2018. gada 24. numurā sniegusi Maija Grebenko, žurnāla "Bilance" galvenā redaktore: Konkrēta darbinieka dāvana tiek uzskatīta par personificējamo labumu, tādēļ tās summai ir piemērojami darbaspēka nodokļi. Ja dāvana ir kāda lieta, nodokļi tiek aprēķināti „pa virsu”, turklāt PVN, kas bija samaksāts, iegādājoties dāvanu, nav uzskatāms par priekšnodokli. Sakarā ar to, ka dāvanas summai ir piemēroti darbinieka nodokļi, izdevumi dāvanas iegādei neveido ar UIN apliekamo bāzi. Saņemot mantisko dāvanu, faktiski nodokļi…

Jautājums: Kā aprēķināt nodokļus darbinieka saņemtajai dāvanai, ja mēnešalga ir 800 eiro, bet dāvanas summa 121 eiro? Darba vietā iesniegta nodokļa grāmatiņa, neapliekamais minimums ir nulle, apgādājamo nav. Atbildi žurnāla "Bilance" 2018. gada 24. numurā sniegusi Maija Grebenko, žurnāla "Bilance" galvenā redaktore: Konkrēta darbinieka dāvana tiek uzskatīta par personificējamo labumu, tādēļ tās summai ir piemērojami darbaspēka nodokļi. Ja dāvana ir kāda lieta, nodokļi tiek aprēķināti „pa virsu”, turklāt PVN, kas bija samaksāts, iegādājoties dāvanu, nav uzskatāms par priekšnodokli. Sakarā ar to, ka dāvanas summai ir piemēroti darbinieka nodokļi, izdevumi dāvanas iegādei neveido ar UIN apliekamo bāzi. Saņemot mantisko dāvanu, faktiski nodokļi…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

|

12 € / mēnesī * Pirmās 30 dienas tikai par 1€ ABONĒT * Atjaunojas automātiski, vari pārtraukt jebkurā brīdī! |

Jau ir BilancePLZ abonements? Pieslēdzies |

Jautājums:

Jautājums: