Kā jaunajā iedzīvotāju ienākuma nodokļa (IIN) deklarācijā mainīsies attaisnoto izdevumu norādīšana?

Ministru kabinets 30. oktobra sēdē apstiprinājis jaunos noteikumus, kas regulē iedzīvotāju ienākuma nodokļa deklarāciju aizpildīšanas kārtību.* Ar tiem apstiprināta jauna IIN deklarācijas forma, kas paredz būtiskas izmaiņas, t.sk., arī attaisnoto izdevumu norādīšanā. Iedzīvotāju ienākuma nodokļa likuma 10.panta 1.3 daļa nosaka, ka attaisnotie izdevumi par izglītību, medicīnas pakalpojumiem, ziedojumiem un dāvinājumiem kopā nedrīkst pārsniegt 50 procentus no maksātāja taksācijas gada apliekamā ienākuma lieluma, bet ne vairāk kā 600 eiro. Lai efektīvāk realizētu šo normu, paredzēts, ka visi attaisnotie izdevumi par izglītību, ārstnieciskajiem pakalpojumiem un ziedojumiem turpmāk tiks norādīti vienā deklarācijas pielikumā - D4 pielikumā (līdz šim tajā norādīja tikai izdevumus par ārstniecību un izglītību, kamēr izdevumus par…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Iedzīvotāju ienākuma nodokļa likuma 10.panta 1.3 daļa nosaka, ka attaisnotie izdevumi par izglītību, medicīnas pakalpojumiem, ziedojumiem un dāvinājumiem kopā nedrīkst pārsniegt 50 procentus no maksātāja taksācijas gada apliekamā ienākuma lieluma, bet ne vairāk kā 600 eiro. Lai efektīvāk realizētu šo normu, paredzēts, ka visi attaisnotie izdevumi par izglītību, ārstnieciskajiem pakalpojumiem un ziedojumiem turpmāk tiks norādīti vienā deklarācijas pielikumā - D4 pielikumā (līdz šim tajā norādīja tikai izdevumus par ārstniecību un izglītību, kamēr izdevumus par ziedojumiem un dāvinājumiem norādīja D 8. un 8.1 rindās).

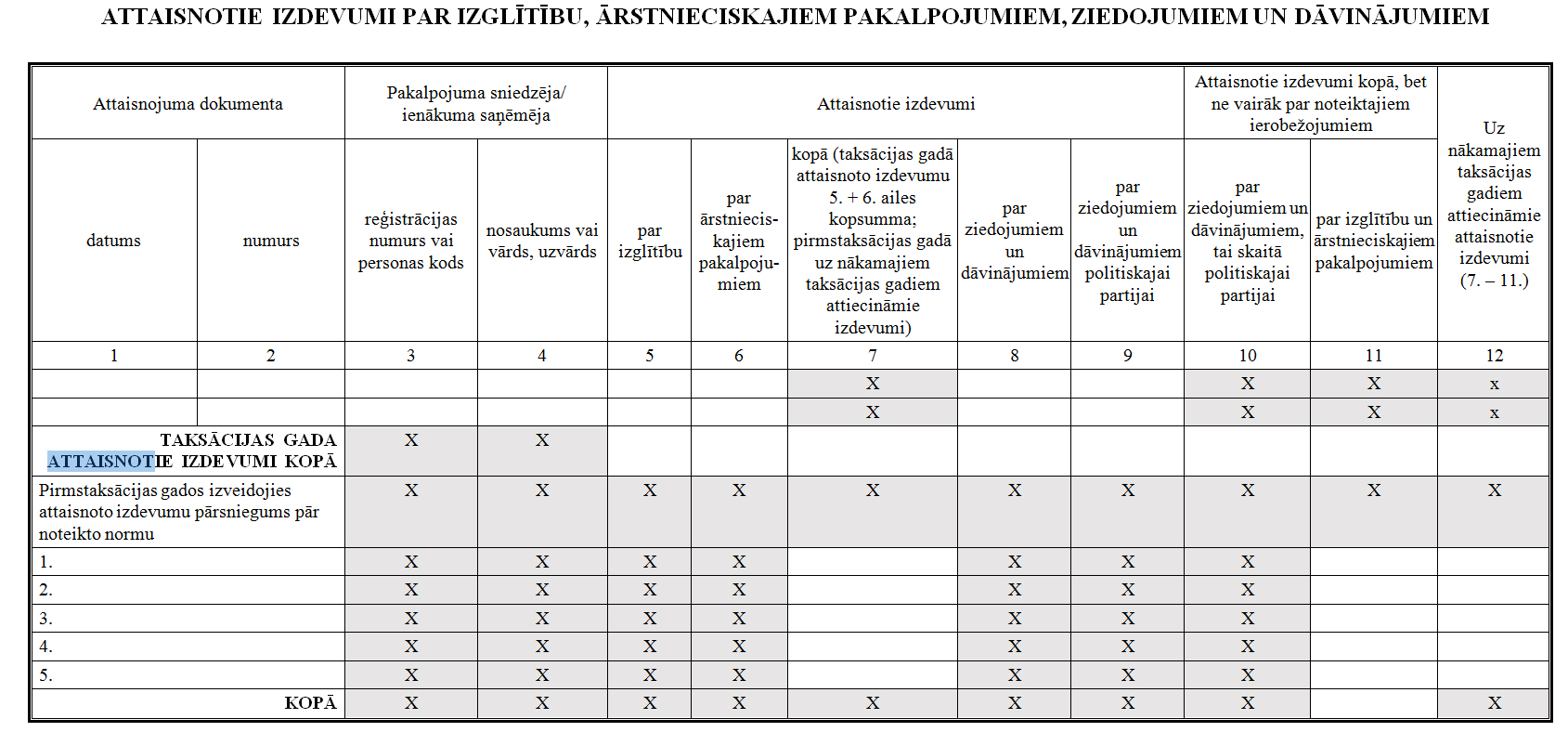

Šādi jaunajā deklarācijas formas paraugā izskatās D4 pielikuma sadaļa par attaisnotajiem izdevumiem (klikšķināt, lai redzētu lielāku attēlu):

Tāpat jaunajā deklarācijas formā ņemts vērā, ka attaisnotie izdevumi par izglītību un ārstniecību (no 2018. un turpmākajiem gadiem), kas pārsniedz noteikto ierobežojumu, var tikt attiecināti uz nākamajiem trim gadiem, savukārt par ziedojumiem un dāvinājumiem šādas iespējas nav.

Noteikumi paredz, ka no attaisnoto izdevumu limita vispirms tiek atskaitīti izdevumi par ziedojumiem un dāvinājumiem, un tikai no atlikušās summas var atskaitīt izdevumus par ārstniecību un izglītību. "Ja attaisnotie izdevumi par taksācijas gadā veiktajiem ziedojumiem un dāvinājumiem pārsniedz 600 eiro ierobežojumu, tad attaisnotos izdevumus par izglītību un ārstnieciskajiem pakalpojumiem attiecina uz nākamajiem taksācijas gadiem," rakstīts noteikumos.

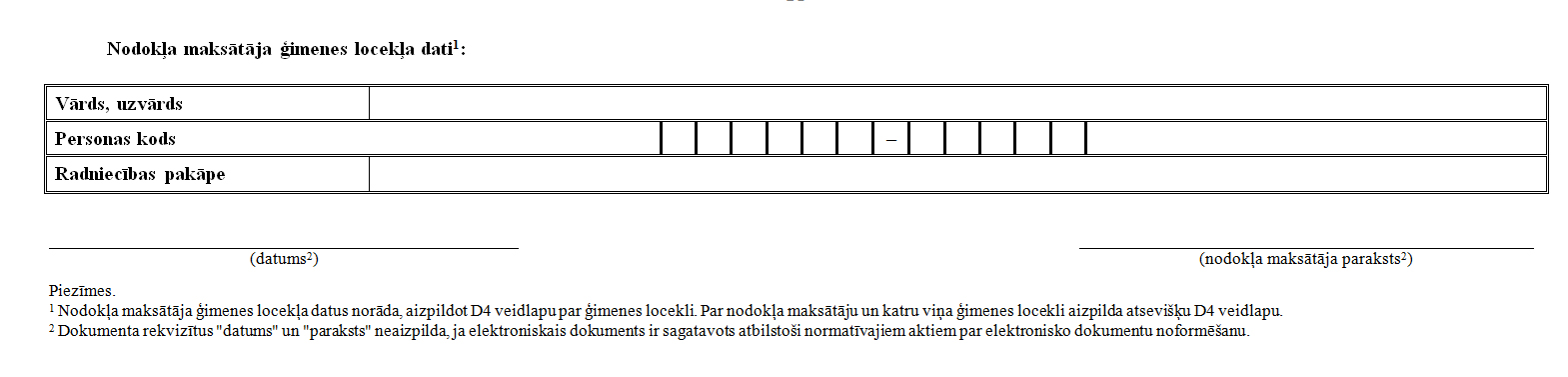

Deklarācijas iesniedzējs, ja tas vēlas attaisnotajos izdevumos iekļaut arī attaisnotos izdevumus par ģimenes locekļiem attiecībā uz izglītību un ārstnieciskajiem pakalpojumiem, aizpilda deklarācijas D4 pielikuma sadaļu "Nodokļa maksātāja ģimenes locekļa dati". Šeit attaisnoto izdevumu limits ir 600 eiro par katru ģimenes locekli (ja limits tiek pārsniegts šajā sadaļā, pārsnieguma daļu attiecina uz nākamajiem taksācijas gadiem). Tomēr vienlaikus jāņem vērā, ka kopējais attaisnoto izdevumu limits vienalga nedrīkst pārsniegt 50 procentu ierobežojumu no nodokļu maksātāja taksācijas gada apliekamā ienākuma lieluma. Ja tas tiek pārsniegts, tad attaisnotie izdevumi tiek ņemti vērā tādā prioritārā secībā, kādā deklarācijā ierakstīti nodokļa maksātāja ģimenes locekļi - attaisnoto izdevumu ierobežojumu piemēro par to nodokļa maksātāja ģimenes locekli, kura dati deklarācijā pievienoti kā pēdējie.

Savukārt attaisnotie izdevumi par privātajos pensiju fondos izdarītajām iemaksām un apdrošināšanas prēmiju maksājumiem kopā nedrīkst pārsniegt 10 procentus no maksātāja gada ienākuma lieluma likuma 15.panta divdesmit pirmās daļas izpratnē, bet ne vairāk kā 4000 eiro gadā.

Tādējādi deklarācijas aizpildīšanas kārtībā paredzēts, ka attaisnotos izdevumus par veiktajām iemaksām privātajos pensiju fondos un maksājumus atbilstoši dzīvības apdrošināšanas līgumam (ar līdzekļu uzkrāšanu) norāda, nepārsniedzot minētos ierobežojumus.

IIN likums nosaka arī, ka attaisnotajos izdevumos iekļauto taksācijas gadā samaksāto valsts sociālās apdrošināšanas obligāto iemaksu apmērs ir samazināms par summu, kas atbilstoši Solidaritātes nodokļa likumā noteiktajam ir pārskaitīta iedzīvotāju ienākuma nodokļa sadales kontā. Tādējādi deklarācijas aizpildīšanas kārtībā arī noteikts, ka valsts sociālās apdrošināšanas obligāto iemaksu apmērs tiek samazināts par summu, kas atbilstoši Solidaritātes nodokļa likumā noteiktajam ir pārskaitīta iedzīvotāju ienākuma nodokļa sadales kontā, vienlaikus šo nodokļa summu pieskaitot kā avansā samaksāto nodokli.

"Noteikumi par iedzīvotāju ienākuma nodokļa deklarācijām un to aizpildīšanas kārtību"

wpDiscuz

Abonē portālu tikai par €12 / mēnesī Pirmās 30 dienas tikai par 1 €

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Ministru kabinets 30. oktobra sēdē apstiprinājis jaunos noteikumus, kas regulē iedzīvotāju ienākuma nodokļa deklarāciju aizpildīšanas kārtību.* Ar tiem apstiprināta jauna IIN deklarācijas forma, kas paredz būtiskas izmaiņas, t.sk., arī attaisnoto izdevumu norādīšanā. Iedzīvotāju ienākuma nodokļa likuma 10.panta 1.3 daļa nosaka, ka attaisnotie izdevumi par izglītību, medicīnas pakalpojumiem, ziedojumiem un dāvinājumiem kopā nedrīkst pārsniegt 50 procentus no maksātāja taksācijas gada apliekamā ienākuma lieluma, bet ne vairāk kā 600 eiro. Lai efektīvāk realizētu šo normu, paredzēts, ka visi attaisnotie izdevumi par izglītību, ārstnieciskajiem pakalpojumiem un ziedojumiem turpmāk tiks norādīti vienā deklarācijas pielikumā - D4 pielikumā (līdz šim tajā norādīja tikai izdevumus par ārstniecību un izglītību, kamēr izdevumus par…

Ministru kabinets 30. oktobra sēdē apstiprinājis jaunos noteikumus, kas regulē iedzīvotāju ienākuma nodokļa deklarāciju aizpildīšanas kārtību.* Ar tiem apstiprināta jauna IIN deklarācijas forma, kas paredz būtiskas izmaiņas, t.sk., arī attaisnoto izdevumu norādīšanā. Iedzīvotāju ienākuma nodokļa likuma 10.panta 1.3 daļa nosaka, ka attaisnotie izdevumi par izglītību, medicīnas pakalpojumiem, ziedojumiem un dāvinājumiem kopā nedrīkst pārsniegt 50 procentus no maksātāja taksācijas gada apliekamā ienākuma lieluma, bet ne vairāk kā 600 eiro. Lai efektīvāk realizētu šo normu, paredzēts, ka visi attaisnotie izdevumi par izglītību, ārstnieciskajiem pakalpojumiem un ziedojumiem turpmāk tiks norādīti vienā deklarācijas pielikumā - D4 pielikumā (līdz šim tajā norādīja tikai izdevumus par ārstniecību un izglītību, kamēr izdevumus par… Ministru kabinets 30. oktobra sēdē apstiprinājis

Ministru kabinets 30. oktobra sēdē apstiprinājis