Kā kārtot debitoru un kreditoru parādu uzskaites reģistru vienkāršā ieraksta grāmatvedībā?

Pēc VID metodsikā materiāla

Ja persona savas saimnieciskās darbības laikā citām fiziskām vai juridiskām personām pārdod savu produkciju, preces vai sniedz pakalpojumus un uzreiz nesaņem samaksu, personai veidojas parādnieki – debitoru parādi. Piemēram, pircēji, pakalpojumu saņēmēji, nomnieki, aizdevumu saņēmēji u.c. Debitoru parādi ir citu personu parādi par precēm, pakalpojumiem vai citām prasībām. Debitoru parādi rodas, pārdodot produkciju, sniedzot pakalpojumus u.c., bet uzreiz nesaņemot par to samaksu. Kreditoru parādi ir personas parādi juridiskām un fiziskām personām par iegādāto preci, saņemto pakalpojumu u.c., uzreiz neveicot par to samaksu. Persona, kurai ir debitoru un…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Ja persona savas saimnieciskās darbības laikā citām fiziskām vai juridiskām personām pārdod savu produkciju, preces vai sniedz pakalpojumus un uzreiz nesaņem samaksu, personai veidojas parādnieki – debitoru parādi. Piemēram, pircēji, pakalpojumu saņēmēji, nomnieki, aizdevumu saņēmēji u.c.

Debitoru parādi ir citu personu parādi par precēm, pakalpojumiem vai citām prasībām. Debitoru parādi rodas, pārdodot produkciju, sniedzot pakalpojumus u.c., bet uzreiz nesaņemot par to samaksu.

Kreditoru parādi ir personas parādi juridiskām un fiziskām personām par iegādāto preci, saņemto pakalpojumu u.c., uzreiz neveicot par to samaksu.

Persona, kurai ir debitoru un kreditoru parādi, var iekārtot debitoru parādu uzskaites un kreditoru parādu uzskaites reģistru.

Ja persona, veicot savu saimniecisko darbību, ar citām juridiskām un fiziskām personām uzreiz nenorēķinās par saņemtajām precēm, materiāliem vai sniegtajiem pakalpojumiem, persona var aizņemties naudas līdzekļus savas saimnieciskās darbības nodrošināšanai, saņemt avansa maksājumus, veidojas arī parādi budžetam par nodokļiem un nodevām un citi parādi, personai veidojas saistības – kreditoru parādi. Piemēram, kreditoru parādi personai var veidoties attiecībā uz kredītiestādēm, piegādātājiem, pakalpojumu sniedzējiem, darbiniekiem. Uzskaites reģistru atlikumu vērtību persona aprēķina un ieraksta uzskaites reģistrā katra mēneša beigās.

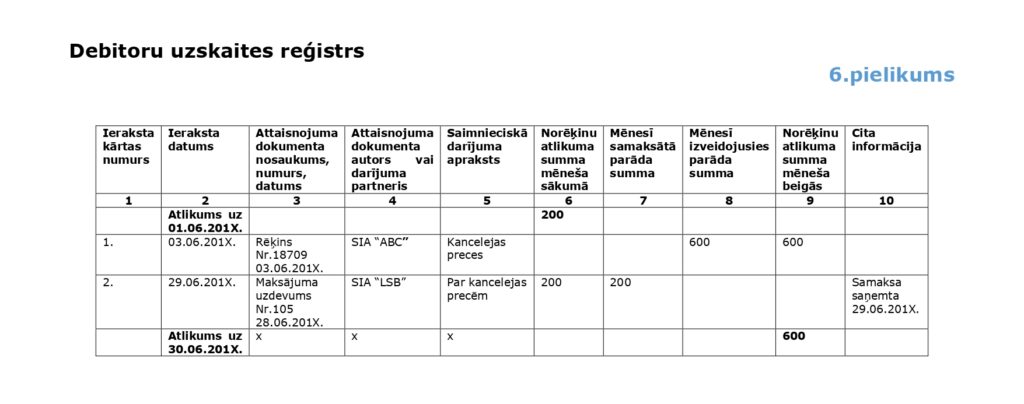

Ja persona iekārto debitoru un kreditoru parādu uzskaites reģistru, tajā par katru debitoru un kreditoru parādu norāda šādu informāciju:

ieraksta kārtas numuru – kārtas numurus debitoru un kreditoru parādu uzskaites reģistrā uzrāda hronoloģiskā (augošā) secībā;

ieraksta datumu – norāda debitoru un kreditoru parādu uzskaites reģistrā izdarītā ieraksta datumu;

attaisnojuma dokumenta nosaukumu, numuru un datumu – norāda tā attaisnojuma dokumenta nosaukumu, numuru un datumu, uz kura pamata izdara ierakstu debitoru un kreditoru parādu uzskaites reģistrā;

attaisnojuma dokumenta autoru vai darījuma partneri – norāda attaisnojuma dokumenta sagatavotāja vārdu, uzvārdu fiziskajām personām vai nosaukumu juridiskajām personām;

saimnieciskā darījuma aprakstu – norāda saimnieciskā darījuma aprakstu, kas norādīts attaisnojuma dokumentā;

norēķinu atlikuma summu mēneša sākumā – norādītā summa ir vienāda ar atlikuma summu iepriekšējā mēneša beigās – par katru debitoru un kreditoru atsevišķi;

mēnesī samaksāto parāda summu – norāda mēnesī samaksāto kreditoru vai debitoru parāda summu;

mēnesī izveidojušos parāda summu – norāda mēneša laikā izveidojušos kreditoru vai debitoru parādu summu;

norēķinu atlikuma summu mēneša beigās – norāda norēķinu atlikuma summu mēneša beigās, ņemot vērā norēķinu atlikuma summu mēneša sākumā, kā arī mēnesī samaksāto izveidojušos parādu summu;

citu informāciju – šajā ailē pēc personas brīvas izvēles var norādīt citu informāciju, kas saistīta ar debitoru un kreditoru uzskaiti.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Ja persona savas saimnieciskās darbības laikā citām fiziskām vai juridiskām personām pārdod savu produkciju, preces vai sniedz pakalpojumus un uzreiz nesaņem samaksu, personai veidojas parādnieki – debitoru parādi. Piemēram, pircēji, pakalpojumu saņēmēji, nomnieki, aizdevumu saņēmēji u.c. Debitoru parādi ir citu personu parādi par precēm, pakalpojumiem vai citām prasībām. Debitoru parādi rodas, pārdodot produkciju, sniedzot pakalpojumus u.c., bet uzreiz nesaņemot par to samaksu. Kreditoru parādi ir personas parādi juridiskām un fiziskām personām par iegādāto preci, saņemto pakalpojumu u.c., uzreiz neveicot par to samaksu. Persona, kurai ir debitoru un…

Ja persona savas saimnieciskās darbības laikā citām fiziskām vai juridiskām personām pārdod savu produkciju, preces vai sniedz pakalpojumus un uzreiz nesaņem samaksu, personai veidojas parādnieki – debitoru parādi. Piemēram, pircēji, pakalpojumu saņēmēji, nomnieki, aizdevumu saņēmēji u.c. Debitoru parādi ir citu personu parādi par precēm, pakalpojumiem vai citām prasībām. Debitoru parādi rodas, pārdodot produkciju, sniedzot pakalpojumus u.c., bet uzreiz nesaņemot par to samaksu. Kreditoru parādi ir personas parādi juridiskām un fiziskām personām par iegādāto preci, saņemto pakalpojumu u.c., uzreiz neveicot par to samaksu. Persona, kurai ir debitoru un…