Dzīvokļa izīrētāja vai iznomātāja pienākums ir kārtot grāmatvedības uzskaiti, informē Valsts ieņēmumu dienests.

Grāmatvedības uzskaiti kārto vienkāršā ieraksta sistēmā:

- ieņēmumus uzskaita pēc kases principa – ieņēmumus tad, kad tie ir saņemti, bet izdevumus – tad, kad tie ir izdarīti;

- saimnieciskās darbības ieņēmumus un ar to gūšanu saistītos izdevumus ieraksta iedzīvotāju ienākuma nodokļa maksātāja žurnālā.

Grāmatvedības kārtošanu vienkāršā ieraksta sistēmā nosaka Ministru kabineta 2022. gada 31. maija noteikumi Nr. 322 “Kārtība, kādā individuālie komersanti un citas fiziskās personas, kas veic saimniecisko darbību, individuālie uzņēmumi, zemnieku un zvejnieku saimniecības kārto grāmatvedību vienkāršā ieraksta sistēmā”.

Saimnieciskās darbības ieņēmumus un ar to gūšanu saistītos izdevumus reģistrē (ieraksta) saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnālā (turpmāk – žurnāls).

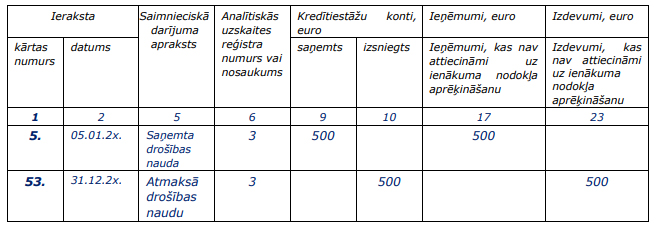

Piemērs

Fiziskā persona ir reģistrējusies kā saimnieciskās darbības veicēja. Darbības veids – namīpašuma izīrēšana. Noslēgts dzīvokļa īres līgums. Līgumā noteikts, ka īrniekam jāiemaksā drošības nauda 500 euro. Saimnieciskās darbības veicējs kārto grāmatvedību vienkāršā ieraksta sistēmā. Saimnieciskās darbības veicējs 202x. gada 5. janvārī saņem no īrnieka drošības naudu 500 euro. Iekārto analītisko uzskaites reģistru. Beidzoties īres līguma termiņam, saskaņā ar līguma nosacījumiem saimnieciskās darbības veicējs 202x. gada 31. decembrī atmaksā īrniekam drošības naudu pilnā apmērā, proti, 500 euro. Saņemto un atgriezto drošības naudu žurnālā uzrāda šādi:

Ja drošības nauda netiek atgriezta īrniekam, bet saimnieciskās darbības veicējs to izmanto īres, nomas vai citu izdevumu segšanai, vai tā tiek atgriezta tikai daļēji, tad šādā gadījumā drošības nauda ir pārceļama uz žurnāla 14. aili “Ieņēmumi no citiem saimnieciskās darbības veidiem” un 20. aili “Izdevumi, kas saistīti ar citiem saimnieciskās darbības veidiem, iekļaujami pilnā apmērā” (slēdzot attiecīgo analītisko reģistru).

Dzīvokļa izīrētājs var kārtot grāmatvedības uzskaiti divkāršā ieraksta sistēmā:

- saimnieciskos darījumus grāmatvedības reģistros atspoguļo pēc uzkrāšanas principa – darījumus un notikumus norāda periodā, kad tie notiek, neatkarīgi no tā, kad tiek veikti norēķini;

- sagatavo bilanci un ieņēmumu un izdevumu pārskatu.

Grāmatvedības kārtošanu divkāršā ieraksta sistēmā nosaka Ministru kabineta noteikumi Nr. 145 “Kārtība, kādā uzņēmumi, kuri kārto grāmatvedību divkāršā ieraksta sistēmā un ir iedzīvotāju ienākuma nodokļa maksātāji par ienākumiem no saimnieciskās darbības, sagatavo un iesniedz finanšu pārskatu“.

Lasiet vēl: