Saeimas Tautsaimniecības, agrārās, vides un reģionālās politikas komisijas priekšsēdētājs Romāns Naudiņš piektdien, 5.jūnijā, Saeimā atklāja konferenci "Kāds progresīvais nodoklis ir vajadzīgs Latvijā?". Konferences dalībnieki bija gandrīz vienisprātis, ka progresīva nodokļu sistēma, ieviešot to pārdomāti, palīdzētu mazināt gan nabadzību, gan ienākumu nevienlīdzību. Tiesa gan, pašreiz Finanšu ministrijas piedāvātais (un tās valsts sekretāra Arvila Ašeradena konferencē prezentētais) modelis par diferencētā neapliekamā minimuma ieviešanu jau no 2016. gada, kas paredz nodokļu maksātājiem iespēju atprasīt uz neapliekamā minimuma rēķina pārmaksātās nodokļu iemaksas no Valsts ieņēmumu dienesta…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

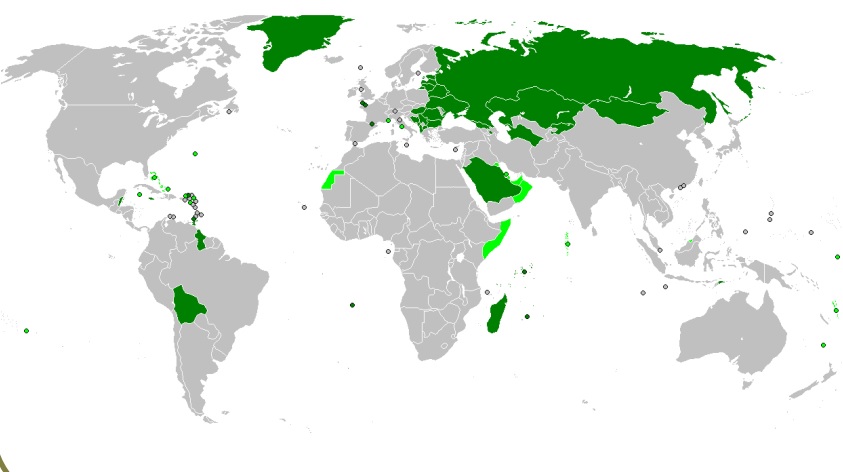

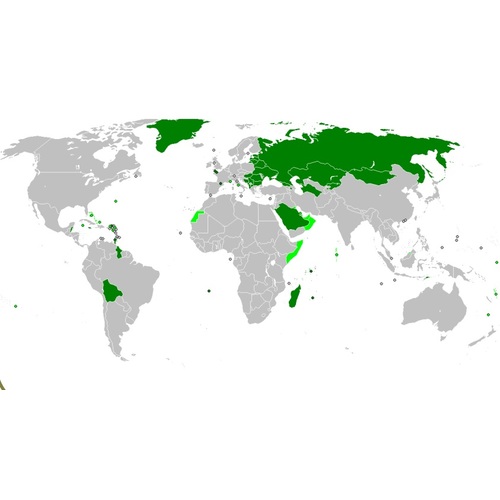

Zaļā krāsā - valstis, kurās nav progresīvā IIN. Attēls no I. Brīvera prezentācijas konferencē.

Saeimas Tautsaimniecības, agrārās, vides un reģionālās politikas komisijas priekšsēdētājs Romāns Naudiņš piektdien, 5.jūnijā, Saeimā atklāja konferenci "Kāds progresīvais nodoklis ir vajadzīgs Latvijā?".

Konferences dalībnieki bija gandrīz vienisprātis, ka progresīva nodokļu sistēma, ieviešot to pārdomāti, palīdzētu mazināt gan nabadzību, gan ienākumu nevienlīdzību. Tiesa gan, pašreiz Finanšu ministrijas piedāvātais (un tās valsts sekretāra Arvila Ašeradena konferencē prezentētais) modelis par diferencētā neapliekamā minimuma ieviešanu jau no 2016. gada, kas paredz nodokļu maksātājiem iespēju atprasīt uz neapliekamā minimuma rēķina pārmaksātās nodokļu iemaksas no Valsts ieņēmumu dienesta tikai pēc gada, neizpelnījās konferences ekspertu atzinību. Diskutētāji pauda bažas gan par administratīvo slogu, ko šāda sistēma radīs, un vai visi zemāko ienākumu saņēmēji spēs ar to tikt galā; gan par tās negatīvo ietekmi uz iedzīvotāju reālajiem ienākumiem, tos nevis palielinot, bet pat nedaudz samazinot arī mazo algu saņēmējiem; gan arī par pašu principu kā tādu, kas faktiski nozīmē, ka valsts uz gadu aizņemas naudu uz nodokļu maksātāju rēķina, turklāt bez viņu piekrišanas un nemaksājot par to aizdevuma procentus. Piedāvātajā variantā netiek arī piemēroti nodokļu atvieglojumi par apgādājamiem.

Konferences dalībnieki aicināja domāt ne tikai par neapliekamā minimuma diferencēšanu, bet arī par progresīvo ienākumu nodokli kā svarīgu progresīvās nodokļu sistēmas stūrakmeni. Biedrības "Progresīvie" valdes priekšsēdētāja Anša Dobeļa konferencē prezentētais, biedrības izstrādātais un deputāta Igora Pimenova atbalstītais priekšlikums paredz ieviest klasisku progresīvo nodokli ar šādām likmēm:

līdz 200 eiro mēnesī - 0%

no 201 līdz 1200 eiro mēnesī - 15%

no 1201 līdz 2000 eiro mēnesī - 25%

no 2001 eiro mēnesī - 30%

Visi progresīvā nodokļa ieviešanas atbalstītāji bija vienisprātis, ka šādam nodoklim obligāti būtu jāattiecas ne tikai uz darba samaksasdaļu, bet arī visiem pārējiem ienākumiem, to skaitā dividendēm un ienākumiem no kapitāla pieauguma, kuriem patlaban tiek piemērotas daudz zemākas likmes nekā iedzīvotāju ienākuma nodoklim (attiecīgi 10% un 15%). Turklāt, kā informēja A. Dobelis, progresīvais nodoklis šādā gadījumā tiktu piemērots nevis no visas summas (piemēram, 25% no 1500 eiro (kas kopā būtu 375 eiro)), bet gan tiktu aprēķināts kombinēti, paaugstināto likmi rēķinot tikai no tās summas daļas, kas pārsniedz robežlikmi (šajā piemērā: 15% no (1200 - 200 = 1000 eiro) + 25% no 300 eiro (kopā 225 eiro)). Šāda nodokļa aprēķināšanas kārtība ievērojami mazinātu ēnu ekonomikas risku un cilvēku vēlēšanos "nesaņemt" vai slēpt lielākas oficiālās algas, jo pilnībā izslēgtu situāciju, kad nedaudz zem robežlikmes esošs mazāku ienākumu saņēmējs gūst neto lielākus ienākumus, nekā nedaudz virs robežlikmes esošs lielāku ienākumu saņēmējs.

Kā izskanēja konferencē, Latvija ir viena no dažām Eiropas Savienības dalībvalstīm, kurā nepastāv progresīvs ienākumu nodoklis, arī pasaulē kopumā progresīvais nodoklis neeksistē pārsvarā tikai bijušās Padomju Savienības valstīs, kā arī Saūda Arābijā, Madagaskarā, Bolīvijā un vēl dažās nelielākās zemēs. Uz nevienlīdzības problēmu Latvijā norāda arī Eiropas Komisija, Starptautiskais Valūtas fonds, Pasaules Banka, kā arī Ekonomiskās sadarbības un attīstības organizācija (OECD), par kuras dalībvalsti plāno kļūt arī Latvija.

Konferencē vairāki runātāji uzsvēra, ka progresīva ienākumu nodokļa ieviešana jāskata kopsakarībā ar visu nodokļu sistēmu, un ja, piemēram, progresīvo nodokli attiecina arī uz dividendēm, tad jāatceļ uzņēmumu ienākuma nodoklis uz reinvestēto peļņas daļu. Tāpat izskanēja priekšlikumus piemērot samazinātās pievienotās vērtības nodokļa likmes uz atsevišķiem pārtikas produktiem, kā arī piemērot akcīzes nodokli uz neveselīgo pārtiku. Attiecībā uz nekustamā īpašuma iekasēšanu nepieciešams sakārtot kadastrālo vērtēšanas sistēmu un pārskatīt pašvaldību politiku attiecībā uz plašo un ne vienmēr pamatoto atlaižu piemērošanu. Bija arī priekšlikums progresīvo nodokli attiecināt uz mājsaimniecības kopējiem ieņēmumiem, nevis tikai atsevišķu nodokļu maksātāju ieņēmumiem, jo nabadzība visvairāk apdraud ģimenes ar bērniem, viena vecāka ģimenes. Finanšu ministrijai un Saeimas deputātiem, izstrādājot priekšlikumus, jābalstās uz nodokļu sistēmas analīzi un modelēšanu, jāņem vērā ne tikai nodokļu fiskālā, bet arī sociālā ietekme. Jo dzīvot labvēlīgā sociālā vidē ir arī izdevīgi bagātajiem, patlaban sociālā spriedze ir augsta un zināmā mērā dzīvojam kā uz pulvera mucas.

Konferencē kā runātāji uzstājās deputāts un Banku augstskolas profesors Ivars Brīvers, biedrības „Progresīvie” valdes priekšsēdētājs Ansis Dobelis, Finanšu ministrijas parlamentārais sekretārs Arvils Ašeradens, Baltijas Starptautiskā ekonomiskās politikas studiju centra zinātniskā līdzstrādniece Anna Zasova, DnB bankas ekonomikas eksperts Pēteris Strautiņš, Saeimas deputāts Aleksandrs Kiršteins, SIA „Smart Continent LV Ekoterm” ģenerāldirektors, ekonomists Gints Turlajs, Rīgas Stradiņa universitātes asociētais profesors Dainis Zelmenis, deputāts Igors Pimenovs. Tāpat konferencē uzstājās Latvijas Brīvo arodbiedrību savienības priekšsēdētāja vietnieks Egils Baldzēns un Latvijas Darba devēju konfederācijas sociālo lietu un sociālās drošības eksperts Pēteris Leiškalns.

Atjaunotās Latvijas laikā šī bija pirmā reize, kad no Saeimas nama publiski tika apspriesta progresīvās nodokļu sistēmas ieviešanas ideja, atzina konferences dalībnieki, izsakot cerību, ka diskusija nepaliks tikai idejas līmenī.

Aicinām arī portāla lasītājus iesūtīt viedokli par Finanšu ministrijas rosināto neapliekamo diferencētā minimuma ieviešanas modeli un priekšlikumiem klasiska progresīvā ienākuma nodokļa piemērošanas iespējām. Rakstiet portāla komertālos vai sūtiet uz e-pastu: [email protected].

wpDiscuz

Abonē portālu tikai par €12 / mēnesī Pirmās 30 dienas tikai par 1 €

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Saeimas Tautsaimniecības, agrārās, vides un reģionālās politikas komisijas priekšsēdētājs Romāns Naudiņš piektdien, 5.jūnijā, Saeimā atklāja konferenci "Kāds progresīvais nodoklis ir vajadzīgs Latvijā?". Konferences dalībnieki bija gandrīz vienisprātis, ka progresīva nodokļu sistēma, ieviešot to pārdomāti, palīdzētu mazināt gan nabadzību, gan ienākumu nevienlīdzību. Tiesa gan, pašreiz Finanšu ministrijas piedāvātais (un tās valsts sekretāra Arvila Ašeradena konferencē prezentētais) modelis par diferencētā neapliekamā minimuma ieviešanu jau no 2016. gada, kas paredz nodokļu maksātājiem iespēju atprasīt uz neapliekamā minimuma rēķina pārmaksātās nodokļu iemaksas no Valsts ieņēmumu dienesta…

Saeimas Tautsaimniecības, agrārās, vides un reģionālās politikas komisijas priekšsēdētājs Romāns Naudiņš piektdien, 5.jūnijā, Saeimā atklāja konferenci "Kāds progresīvais nodoklis ir vajadzīgs Latvijā?". Konferences dalībnieki bija gandrīz vienisprātis, ka progresīva nodokļu sistēma, ieviešot to pārdomāti, palīdzētu mazināt gan nabadzību, gan ienākumu nevienlīdzību. Tiesa gan, pašreiz Finanšu ministrijas piedāvātais (un tās valsts sekretāra Arvila Ašeradena konferencē prezentētais) modelis par diferencētā neapliekamā minimuma ieviešanu jau no 2016. gada, kas paredz nodokļu maksātājiem iespēju atprasīt uz neapliekamā minimuma rēķina pārmaksātās nodokļu iemaksas no Valsts ieņēmumu dienesta…