Kas jauns algas grāmatvežiem, sagaidot 2022. gadu?

2021. gads bija gana ražīgs ar vairākiem likumdošanas normu grozījumiem, turklāt tas vēl nav beidzies. 20. decembrī gan darba devēji, gan pašnodarbinātās personas sagaidīs nodokļu reformas pēdējo ziņu, tā teikt, ķirsīti uz tortes — cik jāpiemaksā minimālās iemaksas, ja par fizisko personu ceturksnī VSAOI veiktas no ieņēmumiem (vai ienākumiem), kas mazāki par 1500 eiro. Varbūt nemaz nebūs jāpiemaksā, jo vidējā alga, kā paziņoja statistiķi, pārsniedz 1200 eiro mēnesī?! Bet turpinājums sekos 2022. gadā… Tātad slogs būs grāmatvežiem — algas jārēķina, ņemot vērā jaunās prasības, cītīgi pārbaudot saņēmēja statusu, lai pēcāk nebūtu dažnedažādu pārsteigumu! Tieši…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Maija Grebenko, Mg.sci.oec., žurnāla Bilance galvenā redaktore Foto: Aivars Siliņš

2021. gads bija gana ražīgs ar vairākiem likumdošanas normu grozījumiem, turklāt tas vēl nav beidzies. 20. decembrī gan darba devēji, gan pašnodarbinātās personas sagaidīs nodokļu reformas pēdējo ziņu, tā teikt, ķirsīti uz tortes — cik jāpiemaksā minimālās iemaksas, ja par fizisko personu ceturksnī VSAOI veiktas no ieņēmumiem (vai ienākumiem), kas mazāki par 1500 eiro. Varbūt nemaz nebūs jāpiemaksā, jo vidējā alga, kā paziņoja statistiķi, pārsniedz 1200 eiro mēnesī?!

Bet turpinājums sekos 2022. gadā…

Tātad slogs būs grāmatvežiem — algas jārēķina, ņemot vērā jaunās prasības, cītīgi pārbaudot saņēmēja statusu, lai pēcāk nebūtu dažnedažādu pārsteigumu! Tieši tādēļ ir laiks noskaidrot, kādā tempā jāstrādā jaunajā gadā, kas jāņem vērā, kam jāpievērš uzmanība. Atkārtosim spēkā paliekošās normas un iegaumēsim tās, kas nāk no jauna.

Normas, kas nemainās

Dokuments, kas vienmēr aktuāls algas grāmatvedim, — Ministru kabineta 2020. gada 17. decembra noteikumi Nr. 786 par valsts sociālās apdrošināšanas iemaksu likmju sadalījumu. Analoģiski iepriekšējiem noteikumiem (ar tādu pašu numuru) VSAOI sadalījumu paredzēts nemainīt trīs gadus (2021., 2022., 2023.). Tātad turpināsim izmantot likmes, kas bija spēkā šogad.

Nemainās 2022. gadā arī minimālā mēneša alga — 500 eiro. Tas ir svarīgi, jo ar šo summu saistītas gan minimālās iemaksas, gan daži citi rādītāji.

IINatvieglojumi par apgādājamajām personām — 250 eiro (2020. gada 17. novembra MK noteikumi Nr. 682, grozot MK noteikumus Nr. 676 "Noteikumi par neapliekamā minimuma un nodokļa atvieglojuma apmēru iedzīvotāju ienākuma nodokļa aprēķināšanai".

IINpapildu atvieglojumuspersonām ar invaliditāti arvien nosaka 1997. gada 8. aprīļa MK noteikumu Nr. 138 "Noteikumi par IIN papildu atvieglojumiem personām ar invaliditāti, politiski represētajām personām un nacionālās pretošanās kustības dalībniekiem" normas (ar grozījumiem). Personai, kurai noteikta invaliditāte, ir tiesības uz nodokļa papildu atvieglojumu šādā apmērā:

1848 eiro gadā (154 eiro mēnesī) — personai, kurai noteikta I vai II invaliditātes grupa;

1440 eiro gadā (120 eiro mēnesī) — personai, kurai noteikta III invaliditātes grupa.

Savukārt personām, kurām noteikts politiski represētās personas statuss vai piešķirts nacionālās pretošanās kustības dalībnieka statuss, ir tiesības uz nodokļa papildu atvieglojumu 1848 eiro gadā (154 eiro mēnesī).

Parasti atvieglojumus un papildatvieglojumus piemēro darbavietā, kur ir atzīmēta algas nodokļa grāmatiņa, bet, ja personai nav darba attiecību vai tās ir periodiskas, grāmatiņu var iesniegt VSAA (ja persona saņem pensiju), kur atvieglojumi samazinās IIN, ja vien to pieļaus pensijas apmērs.

Ja atvieglojumi vai papildu atvieglojumi netika izmantoti gada laikā, IIN atgūstams, iesniedzot gada ienākumu deklarāciju par ieņēmumu kopsummu.

NB! VID atmaksā IIN daļu (vai visu IIN), kas gada laikā bija samaksāts budžetā. Jāņem vērā, ka ieņēmumu trūkuma dēļ "neizmantotais" atvieglojums netiek pārcelts uz nākamo periodu.

IIN var atgūt arī par attaisnotajiem izdevumiem (ārstniecība, izglītība, ziedojumi u.c.). Ja atmaksājamā summa pārsniedz samaksāto nodokli, pārsniegumu drīkst pārcelt uz trim turpmākajiem gadiem, tomēr katrā gadā vispirms tiks veikts aprēķins par pārskata gadu un tikai pēc tam ņems vērā no iepriekšējiem periodiem pārcelto summu.

Iedzīvotāju ienākuma nodokļa likme darba samaksai līdz 20 004 eiro gadā (1667 eiro mēnesī) arvien ir 20%, ja nodarbinātā persona atzīmē algas nodokļa grāmatiņu (ANG) ienākuma gūšanas vietā, un 23% — ja darba samaksa pārsniedz minētās summas. Ja grāmatiņa nav atzīmēta, grāmatvedis aprēķinā izmanto IIN likmi 23% un veic mazliet savādāku aprēķinu. Ja fiziskā persona paredz, ka gada laikā gūtie ieņēmumi pārsniegs progresivitātes slieksni (20 004 eiro), atļauts "pieteikties" 23% likmes piemērošanai kaut vai gada vidū. Iesniedzot deklarāciju, darbinieks saņems IIN pārmaksu. Pārbaudīts!

NB! Arī strādājošiem pensionāriem ieteicams iesniegt darba devējam ANG, pretējā gadījumā grāmatvedim nav pamata piemērot IIN 20% likmi darba samaksai gada laikā! Izmaksātai pensijai (un pabalstiem) VSAA piemēros nodokli 20% saskaņā ar IIN likuma 15. panta 20. daļu neatkarīgi no ANG iesniegšanas (ja pensija pārsniedz pensionāra neapliekamo minimumu, bet nepārsniedz 1667 eiro; lielākām summām piemēros 23%).

NB! 2022. gada laikā IIN likme 23% tiks piemērota ienākumam līdz 78 100 eiro.

Norma, kas mainīsies

Būtiskākie grozījumi 2022. gadā skars ar ienākuma nodokli neapliekamo minimumu. No 1. janvāra līdz 30. jūnijam nodarbinātām personām tiks piemērots prognozētais neapliekamais minimums, ņemot par pamatu 350 eiro mēnesī (pusgadā — 2100 eiro), savukārt no 1. jūlija līdz 31. decembrim — 500 eiro mēnesī (pusgadā — 3000 eiro). Tas nozīmē, ka būs jāpārstrādā 2017. gada 14. novembra MK noteikumi Nr. 676, jo tie bija paredzēti pirmkārt gada laikā nemainīgajai neapliekamā minimuma summai, turklāt VID tos rēķināja septiņiem un pieciem gada mēnešiem. Tagad vajadzēs sešiem un sešiem.

Sakarā ar to, ka darbiniekam grāmatvedis tomēr ir tuvāk nekā oficiālās kompetentās organizācijas, lūgums brīdināt savus pensionārus, ka arī viņiem esošais neapliekamais minimums 330 eiro apmērā no 1. janvāra būs 350 eiro, un tas nozīmē, ka tiem, kuru pensijas pārsniedz šo summu, jaunajā gadā izmaksājamā pensija būs par 4 eiro lielāka (20% no (350 – 330)). Savukārt no 1. jūlija minimums būs 500 eiro un izmaksājamā summa palielināsies vēl par 30 eiro (20% no (500 – 350)).

Darba laika kalendārs

Normālais darba laiks

Vairākus gadus par "normālo darba laiku" tika uzskatīts kalendārs, kurā bija norādītas darba dienas no pirmdienas līdz piektdienai. Ik pēc piecām dienām bija brīvdienas — sestdiena un svētdiena, bet dažreiz arī kāda svētku diena, kas parasti arī tika uzskatītas par brīvdienām.

Termins "normālais darba laiks" skaidrots Darba likuma 131. pantā: dienā — ne vairāk par 8 stundām (dažiem — ne vairāk par 7 stundām), nedēļā — ne vairāk par 40 stundām (dažiem — ne vairāk par 35 stundām). Šāds skaidrojums noteikti der ofisa darbiniekiem (un arī dažiem citiem), tomēr ir arī tādi nodarbinātie, kas strādā mazliet citā "tempā". Piemēram, summētā darba veicēji parasti strādā gan īsākas, gan ilgākas stundas dienā (4, 8, 12 vai 16 stundas), ar dažādu stundu skaitu nedēļā un tiem nebūt nav brīvdienas tieši sestdienās un svētdienās. Attiecīgi tiem noteikti citi ierobežojumi (DL 140. pants) un noteikts normālais darba laiks nevis nedēļai, bet mēnesim (pamatā tik un tā darba nedēļa ar 40 stundām).

Svētki darba dienās un brīvdienās

Patlaban likumdošana attiecībā uz svētku dienām ir sakārtota un svinamās svētku dienas (kurās nav jāstrādā) ir noteiktas likumā "Par svētku, atceres un atzīmējamām dienām".

Svētku dienām ir nozīme grāmatvežu darbā. Pirmkārt, neatkarīgi no tā, kurā dienā tie iekrīt, par svētku dienu ir jāpagarina kārtējais apmaksātais atvaļinājums (DL 149. panta 1. daļa). Otrkārt, ja darbinieka darba diena sakrīt ar svētku dienu, bet darbinieks tajā strādāja, tam jāapmaksā ne tikai nostrādātais laiks, bet arī papildus jāaprēķina piemaksa (DL 68. pants). Treškārt, ja svētku diena sakrīt ar darbinieka darba dienu, bet viņš tajā nestrādāja, darba devēja pienākums apmaksāt šo dienu (DL 74. panta 1. daļas 8. punkts). Atgādinu, ka gan pirms, gan pēc 8. punkta ir minētas arī citas prombūtnes situācijas, kuras DL prasa apmaksāt.

NB! Darba likumā nav norādes, ka iepriekš minētais attiecas uz konkrētu nodarbināto kategoriju, tātad prasības un pienākumi ir spēkā gan "mazas", gan "lielas" algas saņēmējiem un attiecas gan uz stundas apmaksas saņēmējiem, gan uz gabaldarba algas saņēmējiem, gan uz tiem, kam ik mēnesi noteikta vienāda alga.

Normālais darba laiks minimālās algas saņēmējiem

Kāpēc termins "normālais darba laiks" šajā gadījumā ir uztverams mazliet citādi?

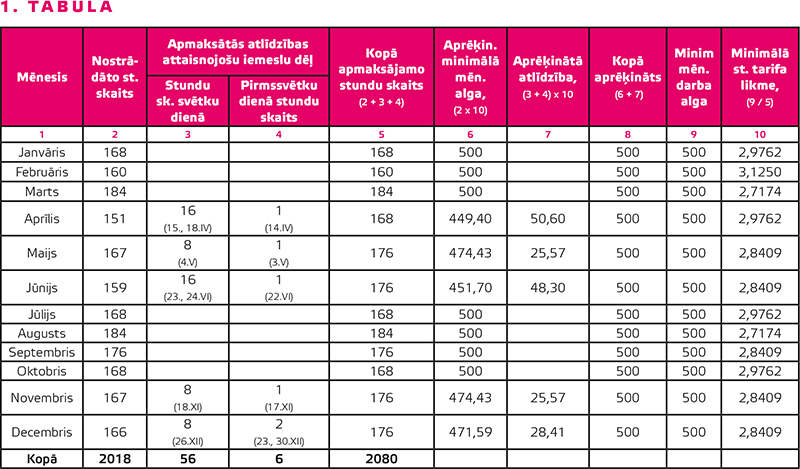

Kopš stājās spēkā MK noteikumi Nr. 656 "Noteikumi par minimālās mēneša darba algas apmēru normālā darba laika ietvaros un minimālās stundas tarifa likmes aprēķināšanu" (ar grozījumiem) par normālo darba laiku tiek uzskatīta kopsumma: darba laika kalendārā norādītais darba laiks, svētku dienu laiks, ja svētki sakrīt ar nedēļas darba dienām, un pirmssvētku dienā nenostrādātā stunda (sk. 1. tabulu).

Kā redzams, tabulā uzrādīta stundas algas tarifa likme ar četrām zīmēm aiz komata, tādējādi panākot precizitāti. Veicot reālu aprēķinu, grāmatvedis noapaļos rezultātus un kopsummā nepazudīs neviens cents. No noteikumiem Nr. 656 izriet prasība atsevišķi uzrādīt darba samaksu un atlīdzību par prombūtni.

Atgādinu, ka grāmatvežiem nav izstrādāti citi MK noteikumi, kas skaidrotu aprēķinus gadījumos, kad darbinieka alga pārsniedz minimālo.

Vai būtu jāņem vērā MK noteikumi Nr. 656 visos gadījumos?

Pēc vairākiem gadiem, kopš ir spēkā minētie noteikumi, autore nonākusi pie slēdziena, ka lēmums par šo noteikumu piemērošanu "lielām" algām būtu jāpieņem uzņēmuma vadītājam, izstrādājot grāmatvedības politiku darba samaksas jomā.

Var izvēlēties divus ceļus: uzskatīt, ka MK noteikumi Nr. 656 attiecas tikai un vienīgi uz minimālās algas saņēmējiem (jo tā noteikts noteikumu nosaukumā), un veikt aprēķinus, kas balstīti uz 1. tabulā uzrādītajām stundas tarifa likmēm; otrs ceļš — ignorēt noteikumus (jo tie izstrādāti tikai minimālajai mēneša algai) un rēķināt darba samaksu tā, kā to darījām gados, kad šo noteikumu nebija, citiem vārdiem, orientēties uz darba dienām. Ja mēneša laikā ir nostrādātas visas dienas, būs aprēķināta pilna alga, ja nostrādātas dažas dienas – alga jānosaka proporcionāli nostrādāto darba dienu skaitam.

Protams, tiem darbiniekiem, kuru darba samaksa atkarīga no izstrādājumu daudzuma vai no darbā pavadītā laika, būtu jārēķina atlīdzība par attaisnoto prombūtni, ja viņiem bija liegta iespēja strādāt un pelnīt svētku dienā. DL norma par attaisnotās prombūtnes apmaksu (74. panta 1. daļa, nevis tikai 8. punkts) arvien ir spēkā, un tur nav minēti izņēmumi atkarībā no nodarbinātības. Tātad attiecas uz visiem!

Tas nozīmē vien to, ka pie grāmatvedības politikas jāpiestrādā, ņemot vērā konkrēta uzņēmuma darbības īpatnības.

Ir vai nav svarīgi atsevišķi uzskaitīt prombūtnes apmaksu

Nosakot dienas vidējo izpeļņu, DL 75. panta 4. daļā noteikts, ka darba samaksa jādala ar nostrādāto darba dienu skaitu. Savukārt pēcāk ir paskaidrots, ka nostrādāto dienu skaitā neietilpst slimības dienas, atvaļinājuma dienas un dienas, kad darbinieks nav veicis darbu likuma 74. panta pirmajā un sestajā daļā minētajos gadījumos. Citiem vārdiem, veicot aprēķinu, netiek ņemti vērā prombūtnes gadījumi (gan summas, gan dienas), jo nav korekti vidējo izpeļņu rēķināt no citiem vidējiem lielumiem, turklāt, ja daži no tiem ir procentuāli mazāki, tātad nav par labu darbiniekam.

Tādējādi rodas jautājums: kā var izslēgt no aprēķina to, kas attiecīgajā periodā netika atsevišķi uzrādīts uzskaitē? Proti, ja grāmatvedis atsevišķi no algas nav rēķinājis atlīdzību par svētku dienām (kurās nav strādāts), tad nav arī ko "neņemt vērā". Šī pretruna arī patlaban nav nedz pamanīta, nedz izlabota.

NB! Nosakot vidējo izpeļņu, tā nebūs mazāka, ja grāmatvedis dalīs darba samaksu par nostrādāto periodu (izslēdzot attaisnotās prombūtnes apmaksu) ar nostrādāto laiku (izslēdzot prombūtnes dienas vai stundas). Toties, ja prombūtne nav attaisnota, darba samaksa jādala ar visām darba dienām vai stundām (un tā būs mazāka).

Stundas likmes noteikšana no mēnešalgas

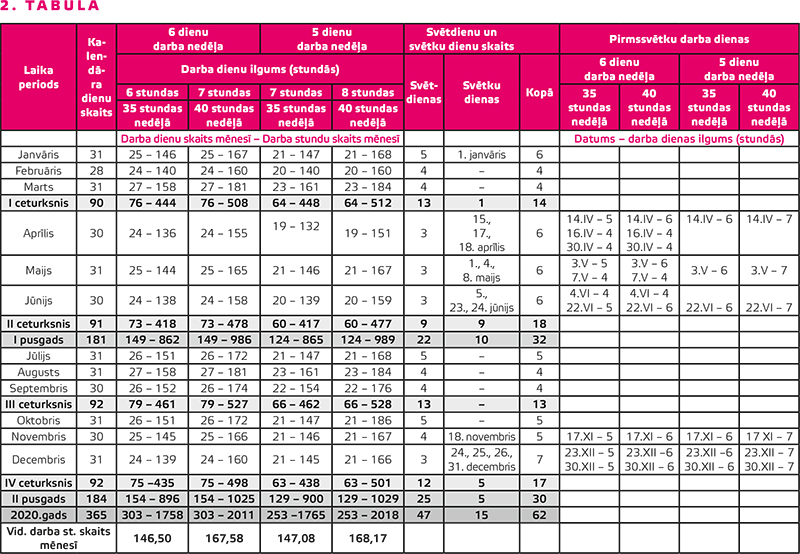

Visvienkāršākais darba algas aprēķins ir darbiniekam, kam noteikta stundas likme. Lai kā būtu nodarbināts darbinieks, nav problēmu saskaitīt kopā atsevišķi apmaksātās stundas. Tomēr pastāv arī pretēja situācija, kad ir noteikta mēnešalga, bet darbiniekam dažādu apstākļu dēļ ir jāapmaksā naktī vai svētkos nostrādātais laiks vai virsstundas. Darba likuma 75. pantā ir noteikts, kā rēķināt stundas vidējo izpeļņu, bet nesāksim taču katram mēnesim pētīt pēdējo sešu kalendāra mēnešu darba samaksu! Sakarā ar to, ka grāmatvedim ir vajadzīga vienas nostrādātās stundas "cena", DL kopš 2017. gada papildināts ar 75.3 pantu, kurā noteikts, ka to aprēķina, dalot darbiniekam noteikto mēneša darba algu ar darba stundu skaitu attiecīgajā kalendāra mēnesī. Šis algoritms ir loģisks un saprotams, izmantojot 1. tabulas vai darba laika kalendāra (2. tabulas) datus.

Ar summēto darba laika uzskaiti mazliet savādāk: stundas algas likmi aprēķina, dalot darbiniekam noteikto mēneša darba algu ar attiecīgā kalendāra gada vidējo darba stundu skaitu mēnesī, kuru grāmatvedis atradīs otrās tabulas pēdējā rindā. Parastam normālam darba laikam tas ir 168,17 stundas. Tādējādi visu gadu konkrētam darbiniekam ir iespējams izmantot vienu un to pašu likmi, apmaksājot dažādas ekstra stundas.

Tomēr minimālās mēneša algas saņēmējiem šāds aprēķins diez ko nederēs, jo riskēsim nonākt situācijā, kad minimālā stundas tarifa likme tika rēķināta tieši pēc tāda paša algoritma, kā tas bija pirms vairākiem gadiem. Tajos mēnešos, kad normālā darba laika stundu skaits bija "mazs", darba devējam bija jāpiemaksā, bet mēnešos, kad stundu skaits bija "liels", darba devējam bija jāmaksā pēc fakta. Protams, šādi apmaksājams darbinieks izmaksā darba devējam dārgāk.

Par svētku dienām 2022. gadā

Parasti svētku dienas, kas sakrīt ar darba dienām, palielina darbinieku atpūtas dienu skaitu. Turklāt, ja darba diena iekrīt starp svētku dienu un brīvdienām vai starp brīvdienām un svētku dienu, to pārceļ uz kādu tā paša mēneša sestdienu, dodot iespēju izbaudīt garākas brīvdienas. Diemžēl šādu pārceļamo darba dienu 2022. gadā nav!

Toties ir cits "labums", jo no 15 svētku dienām vismaz 8 ir iekritušas brīvdienās. Nosacītais labums ir tajā, ka ikgadējais apmaksātais atvaļinājums ir pagarināms par svētku dienām, kas ir atvaļinājuma laikā. Savukārt tieši minētās svētku dienas ne vien pagarina atvaļinājumu, bet arī palielina apmaksājamo dienu skaitu. Atgādinu, ka normatīvie akti nenosaka, ka atvaļinājuma laikā būtu jāapmaksā 20 darba dienas (jāapmaksā darbinieka darba dienas atvaļinājuma laikā)!

Īpaši interesants gadījums (pēc ilgiem gadiem) būs tiem, kas dosies atvaļinājumā no 11. aprīļa, bet par to rakstīsim nākamgad!

Ja darba nedēļa nesākas no pirmdienas

Darba likums pamatā orientēts uz normālo darba laiku un noklusējot pieņem, ka darba nedēļa sākas tieši pirmdien. Arī Labklājības ministrijas mājaslapā ievietotās tabulas četru veidu normālā darba laika ietvaros stundas minimālai tarifa likmei pa gada mēnešiem klusējot pieņem darba nedēļas sākumu no pirmdienas. Tomēr dabā sastopamas arī citādas normālā darba laika nedēļas. Tādēļ jāņem vērā, ka normālais darba laiks (arī svētkos nenostrādātais laiks) grāmatvedim būtu jānosaka, ņemot par pamatu 40 vai 35 stundas nedēļā, bet kopsummā šis laiks atšķirsies no vispārpieņemtā. Arī gada griezumā tas var būt mazliet lielāks vai mazāks, jo tajā būs citas svētku dienas un arī citas pirmssvētku dienas.

Kāpēc ir svarīgs grāmatveža kontakts ar nodarbināto?

Arvien vairāk nodarbināto personu sāk pievērst lielāku uzmanību savam finanšu stāvoklim un interesēties par likumsakarībām, kas ietekmē viņu nodokļus. Par to liecina arī gada ienākumu deklarāciju skaits, kuras pārsvarā tiek iesniegtas elektroniski un diezin kāpēc tieši 1. martā!

Neskatoties uz to, ka jau ceturto gadu fizisko personu ieņēmumiem tiek piemērots prognozētais neapliekamais minimums, tomēr ir cilvēki, kas neiedziļinās metodes būtībā, cerot, ka VID "nepamanīs" minimuma neatbilstību personas ieņēmumu kopsummai (tas ir viens no vairākiem iemesliem, kāpēc rodas IIN parāds). Neviens cits kā grāmatvedis var īsumā paskaidrot, ka dati par darbinieka ieņēmumiem ir zināmi VID un, ja tie pieaug salīdzinoši ar iepriekšējiem periodiem, tad laikus jāsamazina minimums vai jāatsakās no tā. Darbiniekam arī jāzina, ka VID ņem vērā bruto ieņēmumus, nevis tās summas, kas ir izmaksātas. Ja ir vēlēšanās noskaidrot šo situāciju plašāk, tad gan jāpiesakās uz konsultāciju VID, jo grāmatvedim nav pieejama vajadzīgā informācija.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

2021. gads bija gana ražīgs ar vairākiem likumdošanas normu grozījumiem, turklāt tas vēl nav beidzies. 20. decembrī gan darba devēji, gan pašnodarbinātās personas sagaidīs nodokļu reformas pēdējo ziņu, tā teikt, ķirsīti uz tortes — cik jāpiemaksā minimālās iemaksas, ja par fizisko personu ceturksnī VSAOI veiktas no ieņēmumiem (vai ienākumiem), kas mazāki par 1500 eiro. Varbūt nemaz nebūs jāpiemaksā, jo vidējā alga, kā paziņoja statistiķi, pārsniedz 1200 eiro mēnesī?! Bet turpinājums sekos 2022. gadā… Tātad slogs būs grāmatvežiem — algas jārēķina, ņemot vērā jaunās prasības, cītīgi pārbaudot saņēmēja statusu, lai pēcāk nebūtu dažnedažādu pārsteigumu! Tieši…

2021. gads bija gana ražīgs ar vairākiem likumdošanas normu grozījumiem, turklāt tas vēl nav beidzies. 20. decembrī gan darba devēji, gan pašnodarbinātās personas sagaidīs nodokļu reformas pēdējo ziņu, tā teikt, ķirsīti uz tortes — cik jāpiemaksā minimālās iemaksas, ja par fizisko personu ceturksnī VSAOI veiktas no ieņēmumiem (vai ienākumiem), kas mazāki par 1500 eiro. Varbūt nemaz nebūs jāpiemaksā, jo vidējā alga, kā paziņoja statistiķi, pārsniedz 1200 eiro mēnesī?! Bet turpinājums sekos 2022. gadā… Tātad slogs būs grāmatvežiem — algas jārēķina, ņemot vērā jaunās prasības, cītīgi pārbaudot saņēmēja statusu, lai pēcāk nebūtu dažnedažādu pārsteigumu! Tieši…