Jaunā nodokļu reforma: Ko nozīmēs FM piedāvātā veselības apdrošināšanas maksājuma ieviešana?

Ikars Kubliņš, BilancePLZ

Finanšu ministrijas valdībai iesniegtajās nodokļu politikas vadlīnijās paredzēta ne tikai krasa sociālās apdrošināšanas iemaksu sistēmas maiņa un alternatīvo nodokļu režīmu slēgšana vai apgrūtināšana, par ko lasāms šeit, bet arī noteiktas nodokļu naudas "iezīmēšana", lai risinātu finanšu problēmas veselības aprūpes sistēmā. Šis izmaiņas iecerētas jau no 2021. gada. Paredzēts, ka veselības apdrošināšanai novirzīs piecus procentus no sociālajām iemaksām (darba ņēmēja daļā) - trīs procenti tiks pārdalīti no līdzšinējā sociālo iemaksu apmēra, bet divi procenti tiks gūti, palielinot kopējo sociālo iemaksu likmi. Savukārt, lai kopējais darbaspēka nodokļu slogs nepalielinātos, par diviem procentiem tiks samazinātas iedzīvotāju ienākuma…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Finanšu ministrijas valdībai iesniegtajās nodokļu politikas vadlīnijās paredzēta ne tikai krasa sociālās apdrošināšanas iemaksu sistēmas maiņa un alternatīvo nodokļu režīmu slēgšana vai apgrūtināšana, par ko lasāms šeit, bet arī noteiktas nodokļu naudas "iezīmēšana", lai risinātu finanšu problēmas veselības aprūpes sistēmā.

Šis izmaiņas iecerētas jau no 2021. gada. Paredzēts, ka veselības apdrošināšanai novirzīs piecus procentus no sociālajām iemaksām (darba ņēmēja daļā) - trīs procenti tiks pārdalīti no līdzšinējā sociālo iemaksu apmēra, bet divi procenti tiks gūti, palielinot kopējo sociālo iemaksu likmi. Savukārt, lai kopējais darbaspēka nodokļu slogs nepalielinātos, par diviem procentiem tiks samazinātas iedzīvotāju ienākuma nodokļa progresīvās likmes - no 20% uz 18% ienākumiem līdz 20 004 eiro gadā, no 23% uz 21% ienākumiem no 20 004 līdz 62 800 eiro gadā un no 31,4% uz 27,55% ienākumiem virs 62 800 eiro gadā.

Tāpat ar ar 2021.gadu tiek plānots palielināt diferencēto neapliekamo minimumu no 300 uz 350 eiro mēnesī. Pārējie IIN neapliekamie atvieglojumi netiks mainīti.

Vienlaicīgi ar veselības apdrošināšanas maksājuma ieviešanu arī solidaritātes nodoklī tiek iezīmēta 5% veselības apdrošināšanas obligātā maksājuma likme. Tāpat, ņemot vērā solidaritātes nodokļa sadalījuma izmaiņas, ir jāpārskata arī solidaritātes nodokļa ieskaitīšanu valsts pensiju speciālajā budžetā, turpmāk nevis reģistrējot šos maksājumu nevis nodokļa maksātāja personīgajā kontā saskaņā ar likumu "Par valsts pensijām", bet novirzot attiecīgi samazināto daļu – 12,5 procentpunktus valsts pensiju speciālajā budžetā nepersonalizēti. Finanšu ministrija uzskata, ka tādējādi "tiktu nodrošināts proporcionāli samērīgs solidaritātes elements solidaritātes nodoklī un mazinātos risks par Solidaritātes nodokļa likuma neatbilstību Satversmei solidaritātes elementa trūkuma dēļ."

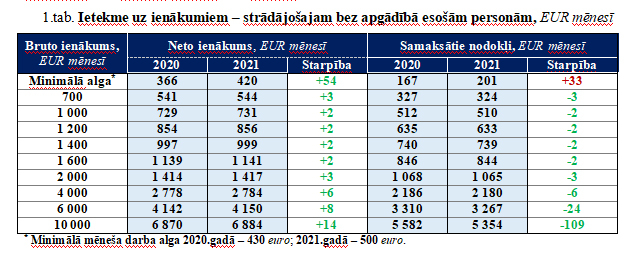

Finanšu ministrijas aprēķini liecina, ka šo izmaiņu rezultātā 2021.gadā darbiniekam samaksātā darba alga pēc nodokļu nomaksas (neto ienākums) nedaudz palielināsies, salīdzinot ar 2020.gadu. Darba devēja kopējās darbinieka izmaksas, tiem darbiniekiem, kas nav solidaritātes nodokļa maksātāji, nemainīsies, jo 2021.gadā darba devēja VSAOI apmērs paliek 2020.gada līmenī. Bet tiem darbiniekiem, kas ir solidaritātes nodokļa maksātāji, darba devēja kopējās izmaksas par darbinieku pat nedaudz samazināsies, dēļ solidaritātes darba devēja daļas samazināšanās.

wpDiscuz

Abonē portālu tikai par €12 / mēnesī Pirmās 30 dienas tikai par 1 €

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Finanšu ministrijas valdībai iesniegtajās nodokļu politikas vadlīnijās paredzēta ne tikai krasa sociālās apdrošināšanas iemaksu sistēmas maiņa un alternatīvo nodokļu režīmu slēgšana vai apgrūtināšana, par ko lasāms šeit, bet arī noteiktas nodokļu naudas "iezīmēšana", lai risinātu finanšu problēmas veselības aprūpes sistēmā. Šis izmaiņas iecerētas jau no 2021. gada. Paredzēts, ka veselības apdrošināšanai novirzīs piecus procentus no sociālajām iemaksām (darba ņēmēja daļā) - trīs procenti tiks pārdalīti no līdzšinējā sociālo iemaksu apmēra, bet divi procenti tiks gūti, palielinot kopējo sociālo iemaksu likmi. Savukārt, lai kopējais darbaspēka nodokļu slogs nepalielinātos, par diviem procentiem tiks samazinātas iedzīvotāju ienākuma…

Finanšu ministrijas valdībai iesniegtajās nodokļu politikas vadlīnijās paredzēta ne tikai krasa sociālās apdrošināšanas iemaksu sistēmas maiņa un alternatīvo nodokļu režīmu slēgšana vai apgrūtināšana, par ko lasāms šeit, bet arī noteiktas nodokļu naudas "iezīmēšana", lai risinātu finanšu problēmas veselības aprūpes sistēmā. Šis izmaiņas iecerētas jau no 2021. gada. Paredzēts, ka veselības apdrošināšanai novirzīs piecus procentus no sociālajām iemaksām (darba ņēmēja daļā) - trīs procenti tiks pārdalīti no līdzšinējā sociālo iemaksu apmēra, bet divi procenti tiks gūti, palielinot kopējo sociālo iemaksu likmi. Savukārt, lai kopējais darbaspēka nodokļu slogs nepalielinātos, par diviem procentiem tiks samazinātas iedzīvotāju ienākuma…