Ekonomiskās situācijas straujā pasliktināšanās vīrusa COVID-19 pandēmijas dēļ radījusi ienākumu samazinājumu gan uzņēmumiem, gan privātpersonām, kas savukārt daļai radījusi grūtības laikā norēķināties ar kredītmaksājumiem. Vai bankas uz šo situāciju reaģējušas, piedāvājot vienkāršotus un atvieglotus noteikumus klientiem pieejamajām kredītbrīvdienām? Iespējas dažādās bankās ir atšķirīgas.

Ekonomiskās situācijas straujā pasliktināšanās vīrusa COVID-19 pandēmijas dēļ radījusi ienākumu samazinājumu gan uzņēmumiem, gan privātpersonām, kas savukārt daļai radījusi grūtības laikā norēķināties ar kredītmaksājumiem. Vai bankas uz šo situāciju reaģējušas, piedāvājot vienkāršotus un atvieglotus noteikumus klientiem pieejamajām kredītbrīvdienām? Iespējas dažādās bankās ir atšķirīgas.

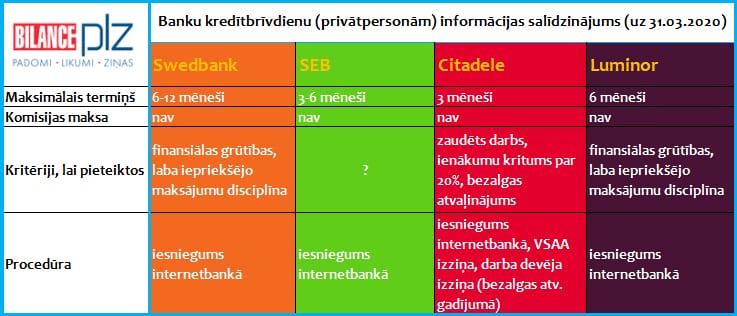

Swedbank

Swedbank mājaslapā pieejama salīdzinoši visplašākā informācija par kredītbrīvdienu nosacījumiem. Banka gan privātpersonām, gan uzņēmumiem piedāvā kredītbrīvdienas līdz 6 mēnešu ilgam periodam, bet hipotekārā kredīta gadījumā tas var sasniegt pat 12 mēnešus. Nepieciešamais pamatojums, lai pieteiktos kredītbrīvdienām, privātpersonām nav pārāk strikti definēts – pieteikties var, ja radušās maksājumu grūtības “šī brīža ekonomiskās situācijas ietekmē (piemēram, regulāro ienākumu samazināšanās vai darba zaudējums)”. Tomēr – ar piebildi, ka līdz šim klientam nav bijis sarežģījumu ar kredītmaksājumu veikšanu.

Kredītbrīvdienas privātpersonām iespējamas attiecībā uz hipotekārajiem kredītiem, patēriņa kredītiem, patēriņa kredītiem mājoklim, auto kredītiem un studiju kredītiem bez valsts galvojuma.

Kredītbrīvdienas nav piemērojamas kredītkaršu un kredītlīniju maksājumiem.

Jāņem vērā, ka kredītbrīvdienas attiecas tikai uz pamatsummas maksājumiem – procenti būs jāturpina maksāt arī brīvdienu periodā. Pamatsumma tiks izdalīta uz atlikušo kredītlīguma termiņu – tātad pēc kredītbrīvdienām ikmēneša maksājums attiecīgi pieaugs (tiesa gan, Swedbank piedāvā iespēju arī pagarināt aizdevuma termiņu, bet šis risinājums tikšot vērtēts katram klientam individuāli). Swedbank sola, ka par kredītbrīvdienu noformēšanu netiks piemērota komisijas maksa.

Lai pieteiktos kredītbrīvdienām, atliek iesniegt pieteikumu Swedbank internetbankā, uz kuru parasti atbilde tiekot sniegta 1-2 dienu laikā.

SEB banka

SEB bankas piedāvātais kredītbrīvdienu periods privātpersonām ir līdz sešiem mēnešiem ilgs – taču ne visiem kredītiem, jo patēriņa kredītam un līzingam tas var ilgt tikai līdz 3 mēnešiem. Tāpat kā Swedbank, kredītbrīvdienas SEB banka attiecas uz kredīta pamatsummas atmaksu, nevis procentu maksājumiem, un kredītbrīvdienu pakalpojums netiek aplikts ar komisijas maksu. Kritēriji, kas jāizpilda, lai pieteiktos kredītbrīvdienām, SEB bankas mājaslapā nav definēti.

Uzņēmumiem bankas mājaslapā nav definēti konkrēti kredītbrīvdienu iespējamie termiņi, informējot, ka katrs gadījums tiks izvērtēts individuāli: “Uzņēmumiem ir iespēja pārskatīt esošo kredītlīgumu ar banku, tostarp izmainīt atmaksu grafiku, vai atlikt kredīta pamatsummas maksājumu, bet šajā gadījumā katra klienta individuālā situācija ir jāizvērtē atsevišķi. Iespējams, ka klientam objektīvu apsvērumu dēļ ir nepieciešams uz ilgāku laiku par sešiem mēnešiem atlikt šo pamatsummas maksājumu, kas attiecīgi tiks izvērtēts kopā ar darījumu vadītāju. Visbiežāk kredītmaksājuma grafiks tiek piemērots uzņēmuma naudas plūsmai. Uzņēmumi tiek aicināti sazināties ar savu darījumu vadītāju vai rakstīt brīvas formas iesniegumu internetbankā.”

Lai pieteiktos kredītbrīvdienām, SEB bankas klientiem jāsazinās ar savu darījumu vadītāju vai jāaizpilda pieteikumu internetbankā.

Banka Citadele

Bankā Citadele kredītbrīvdienas (pamatsummas maksājuma atlikšanu) privātpersonām iespējams saņemt tikai līdz 3 mēnešu ilgam periodam (piedāvājums neattiecas uz maksājumu karšu kredītlimitu minimālajām iemaksām). Turklāt ir strikti definēti nosacījumi, kādos gadījumos uz tām iespējams pretendēt:

- darba zaudēšana (no 8.marta);

- bezalgas atvaļinājums, kas saistīts ar uzņēmuma ieņēmumu īslaicīgu samazināšanos (nepieciešama darba devēja izziņa vai apliecinājums);

- samazinājušies ienākumi vairāk nekā par 20%

Arī procedūra kredītbrīvdienu saņemšanai Citadele bankā ir prasīgāka – ar internetbankas iesniegumu nepietiek, jāpievieno arī Valsts sociālās apdrošināšanas aģentūras izziņa (informācija par sociālās apdrošināšanas iemaksām un apdrošināšanas periodiem) no Latvija.lv portāla par vismaz pēdējiem 6 mēn. un/vai izziņa/apliecinājums no darba devēja (ja klients ir bezalgas atvaļinājumā vai ir samazinājušies ienākumi).

Attiecībā uz uzņēmumiem, banka Citadele vairs nesniedz nekādu vispārinātu standarta gadījumu informāciju. Sākotnēji bankas mājaslapā bija publicēts, ka “klientiem, kuru biznesu ietekmējusi esošā situācija, ir iespēja pieteikties pamatsummas maksājuma atlikšanai Mikrokredītam ar grafiku vai LPS līgumam uz laiku līdz 3 mēnešiem. Pamatsummas atlikšanas tiks izvērtēta klientiem, kuru nozari tiešā veidā ietekmējusi esošā situācija; kuriem ir laba līdzšinējā saistību maksāšanas disciplīna”, taču tagad šī informācija dzēsta un tā vietā banka norāda – katrs gadījums tiekot izvērtēts individuāli, un, lai uzņēmums uzzinātu par pieejamajām iespējām, tam jāiesniedz iesniegums internetbankā (atrodams sadaļā “Sarakste ar banku”).

Banka Luminor

Luminor mājaslapā pagaidām atrodama vistrūcīgākā informācija par kredītbrīvdienu iespējām. Tomēr, sazinoties ar banku, Kerli Gabrilovica, Luminor vadītāja Latvijā, portālam Plz.lv sniedza šādu informāciju:

“Privātpersonām, kurām ir radušās finanšu grūtības apmaksāt ikmēneša kredīta maksājumu, piedāvājam iespēju atlikt pamatsummas atmaksu uz periodu līdz sešiem mēnešiem. Kredītbrīvdienas iespējams pieteikt dažādiem aizdevumu veidiem – līzingam, hipotekārajam un patēriņa kredītam. Lai pieteiktu nepieciešamās kredītbrīvdienas jebkurā no šiem aizdevumu veidiem, klientam ir jāraksta pieteikums savā Internetbankā. Šobrīd redzam, ka galvenie iemesli, kādēļ klientiem ir gūti pildīt kredītsaistības – uzņēmuma dīkstāve, bezalgas atvaļinājumi, ienākumu samazināšanās par vairāk nekā 30%.

Kredītbrīvdienas tiek piešķirtas privātpersonām, nemainot līguma nosacījumus un bez komisijas maksas, un tās paredzētas tiem klientiem, kas nonākuši finanšu grūtībās – situācijai stabilizējoties, tās klients varēs pārtraukt jebkurā brīdī. Tas nozīmē, ka šajā laikā tiek atlikta aizdevuma pamatsummas atmaksa, kas ļauj uzņēmumiem un mājsaimniecībām pārdzīvot brīdi, kamēr globālās pandēmijas ietekmes dēļ ir radušās finanšu grūtības. Atliktie maksājumi pēc kredītbrīvdienām tiek izdalīti uz attiecīgi atlikušo maksājumu periodu, kā arī arvien ir jārēķinās ar procentu maksājumiem.

Atbalsts paredzēts arī uzņēmumiem – likviditātes grūtību gadījumā banka piedāvā trīs līdz sešu mēnešu kredītbrīvdienas. Šis risinājums ļaus uz laiku samazināt izdevumus un atvieglot naudas plūsmu, lai pārdzīvotu īslaicīgas finanšu grūtības. Galvenais, lai klients savlaicīgi un proaktīvi vēršas pie bankas ar vēlmi situāciju risināt. Te galvenie iemesli, kādēļ uzņēmumiem šobrīd tādas nepieciešamas, ir – likviditātes problēmas, naudas līdzekļu trūkums vai arī potenciāli negatīvas naudas plūsmas.

Luminor aicina privātpersonas un uzņēmumus sazināties ar banku, ja nepieciešams rast risinājumu jebkādām paredzamām maksājumu grūtībām. Katru gadījumu izskatām individuāli, kas nozīmē, ka iespēja saņemt kredītbrīvdienas ir klientiem, kam tas būs nepieciešams un būs atbilstošs pamatojums. Jo ātrāk klients sazināsies ar banku, jo lielāka iespēja, ka varēsim sniegt piemērotāko risinājumu.”