Foto: © master1305 – stock.adobe.com

LLU ESAF profesore,

Finanšu un grāmatvedības institūta direktore

Foto: Aivars Siliņš

Mazās uzņēmējdarbības atbalstam Latvijā ir ieviests īpašs nodoklis — mikrouzņēmumu nodoklis (MUN). Galvenie ieguvumi no MUN ir samazinātais administratīvais slogs mikrouzņēmumiem, mazākas darbaspēka izmaksas un daudzos gadījumos arī mazāks nodokļu slogs nekā vispārējā nodokļu režīmā. Tomēr blakus pozitīvajiem aspektiem jāatzīst arī MUN negatīvie aspekti, no kuriem būtiskākie ir: konkurences izkropļojums uzņēmējdarbībā un nepietiekams mikrouzņēmumu darbinieku sociālais nodrošinājums. Tāpēc nepieciešama mikrouzņēmumu nodokļa pilnveidošana, lai nodrošinātu MUN režīma ilgtspēju.

Latvijā problēmas ir ļoti līdzīgas kā citās valstīs — mazo uzņēmumu nodokļu aprēķinu sarežģītība un laikietilpīgums palielinās un arvien grūtāk mazajiem uzņēmējiem pašiem veikt nodokļu aprēķinus, Latvijā — īpaši IIN maksātājiem pēc nodokļu reformas 2018. gadā. Tāpēc arvien aktuālāka kļūst nepieciešamība pilnveidot jau ieviestos atvieglotos nodokļu režīmus mazajiem uzņēmējiem. Patlaban Latvijā ir divas iespējas:

- maksāt konstantu nodokļa summu (50 eiro mēnesī vai Rīgā 100 eiro mēnesī) kā patentmaksu vai

- maksāt MUN 15% no apgrozījuma jeb ieņēmumiem.

Pirmo iespēju var izmantot ļoti ierobežots loks fizisko personu, kas reģistrējušas to VID, piemēram, amatnieki, frizieri, fotogrāfi u.tml. Pozitīvi jāvērtē tas, ka patentmaksa ietver arī valsts sociālo apdrošināšanu (VSA), jo tai tiek novirzīti 90% no patentmaksas. Tādējādi patentmaksas maksātāji, lai arī nelielā apmērā, tomēr ir apdrošināti diviem apdrošināšanas veidiem: pensijai un invaliditātei.

Otro iespēju var izmantot daudz plašāks nodokļu maksātāju loks, t.i., ne vien fiziskās personas, kas reģistrējušās VID, bet arī IK, SIA, IU, ZS un ZvS. Kopš 2010. gada, kad MUN tika ieviests, to aprēķina, ņemot vērā tikai vienu kritēriju — uzņēmuma apgrozījumu. Likme ir palielināta no sākotnēji noteiktajiem 9% līdz 15% no ieņēmumiem, bet papildu maksājumi jāveic gadījumā, ja tiek pārsniegts kāds no trīs mikrouzņēmumiem (MU) noteiktajiem ierobežojošajiem kritērijiem: apgrozījums 40 000 eiro, 5 darbinieki un darba samaksa 720 eiro mēnesī. Tomēr visos gadījumos nodokļa objekts ir apgrozījums. Vienīgi tad, ja tiek pārsniegts darba samaksas kritērijs, papildu nodokli aprēķina no darba samaksas, kas pārsniegusi noteikto robežu 720 eiro. Jebkurā gadījumā nodokļa aprēķins ir ļoti vienkāršs.

Pilnveidojot MUN regulējumu, ļoti svarīgi ir saglabāt pozitīvos aspektus, kādi jau ir šim nodokļu režīmam.

MUN pozitīvie aspekti

1. MUN ir brīvprātīga izvēle, nevis obligāts maksājums, tāpēc uzņēmējs var izvēlēties maksāt nodokļus atbilstoši vispārējam nodokļu režīmam vai MUN.

2. MUN samazina darbietilpību, jo samazinās aprēķināmo nodokļu, iesniedzamo deklarāciju un nodokļu maksājumu skaits. MUN aizvieto vairākus nodokļus (darbaspēka un peļņas nodokļus), jeb viens nodoklis aizvieto divus līdz četrus nodokļus un nodevas (uzņēmumu ienākuma nodokli, iedzīvotāju ienākuma nodokli, valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) un riska nodevu). Viena nodokļu deklarācija aizvieto līdz pat sešām atsevišķām nodokļu deklarācijām. Viens MUN maksājums ceturksnī var aizvietot pat līdz 13 nodokļu un nodevu maksājumus, kas būtu jāveic vispārējā nodokļu režīmā. Aizvietojamo nodokļu skaits ir atkarīgs no uzņēmēja juridiskā statusa — tas ir SIA vai pašnodarbināta persona; tiek algoti darbinieki, vai īpašnieks strādā viens pats.

3. MUN samazina izmaksas, jo ir vienkārši aprēķināms un nav nepieciešamas specifiskas grāmatvedības zināšanas, tāpēc to var veikt pats īpašnieks, nepiesaistot grāmatvedi, it īpaši, ja izvēlas saimniecisko darbību veikt fiziskas personas statusā.

4. Nodokļa aprēķins ir piemērots mūsdienu tehnoloģiju izmantošanai, nodokli var aprēķināt, izmantojot informāciju bankas konta izrakstā, turklāt neveicot papildu aprēķinus, tas dod iespēju iesaistīt kredītiestādes nodokļa ieturēšanā un pārskaitīšanā budžetam.

5. Nodoklis ir viegli prognozējams, jo atkarīgs tikai no viena rādītāja — apgrozījuma jeb ieņēmumiem.

6. Lielākā daļa jeb 80% MUN tiek novirzīti darbinieku sociālajai apdrošināšanai, kas nodrošina pašu mazo uzņēmēju un viņu darbinieku sociālo apdrošināšanu (pensijai, bezdarbam, invaliditātei, maternitātes un slimības gadījumam, arodslimībām, vecāku apdrošināšana).

7. Iespēja darbiniekam papildus pašam par sevi brīvprātīgi veikt sociālās apdrošināšanas maksājumus, kas gan Latvijā ir salīdzinoši maz izmantota.

8. Nodrošina vismaz minimālus nodokļa maksājumus valsts budžetā, tādējādi radinot mazos uzņēmējus pie nodokļu maksāšanas, līdz ar to mazina vēlmi izvairīties no nodokļa samaksas.

9. MUN samazina administratīvo slogu arī nodokļu administrācijai, jo ir viegli kontrolējams.

MUN negatīvie aspekti

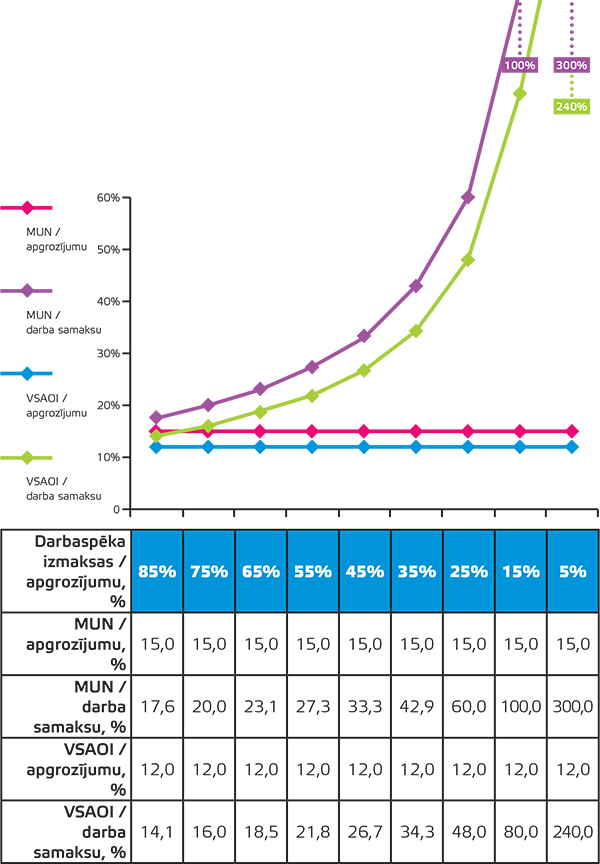

1. MUN ir ļoti izdevīgs uzņēmumiem, kuru galvenās vai pat vienīgās izmaksas veido darbaspēka izmaksas, bet salīdzinoši ar pirmajiem MUN nav izdevīgs uzņēmumiem, kuriem lielākas ir materiālās, nevis darbaspēka izmaksas (sk. 1. att.). Tā kā MUN ir 15% no apgrozījuma, tad darba samaksai maksimāli iespējams izmantot atlikušos 85% no ieņēmumiem. Savukārt, ja citi izdevumi, neskaitot, darba samaksu, palielinās, tad iespējamais darba samaksas apmērs atbilstoši samazinās. Pie šāda MUN aprēķina darbinieku VSA apmērs ir atkarīgs tikai no uzņēmuma apgrozījuma, rēķinot uz vienu darbinieku. 1. attēlā ir redzams, ja MUN ir 15% no apgrozījuma, tad, neskatoties uz darba samaksas lielumu, darbinieku sociālās apdrošināšanas iemaksas ir 12% no apgrozījuma, jo VSAOI tiek pārdalīti 80% no MUN. Piemēram, pie maksimālā apgrozījuma 40 000 eiro gadā MUN maksājums būtu 6000 eiro. MUN summa nemainītos, ja darba samaksai gadā tiktu tērēti 85% jeb 34 000 eiro gadā vai 5% jeb 2000 eiro. Turpretī MUN attiecība pret darba samaksu strauji pieaug, t.i., pirmajā gadījumā šī attiecība ir 17,6%, bet otrajā gadījumā — jau 300%, jeb MUN summa ir 3 reizes lielāka nekā algās izmaksātā summa.

1. attēls

MUN un VSAOI attiecība pret apgrozījumu un darba samaksu atkarībā no darbaspēka izmaksu īpatsvara, ja MUN ir 15% no apgrozījuma

2. Bieži MUN uzņēmumos ir nepietiekoša darbinieku sociālā nodrošināšana. Sevišķi tas ir tajos uzņēmumos, kuru apgrozījums tiek plānots tā, lai tas nodrošinātu tikai darbaspēka izmaksu segšanu. Tā kā šim režīmam noteiktie darba samaksas griesti ir 720 eiro mēnesī, tad bieži apgrozījums šādos uzņēmumos nepārsniedz 850 eiro, rēķinot uz vienu darbinieku. Ja MUN ir 15% no apgrozījuma jeb 127,50 eiro (850 ◊ 15%), bet atlikusī summa tiek izmaksāta darba samaksā, tad viena darbinieka sociālā apdrošināšana ir salīdzinoši niecīga, jo VSA objekts ir apmēram 290 eiro mēnesī. Turklāt, ja MU apgrozījums, rēķinot uz vienu darbinieku, ir vēl mazāks, samazinās arī VSA objekts. Lai MUN darbinieku sociālā nodrošināšana nesamazinātos, likumā ir noteikta brīvprātīga iespēja papildu apdrošināšanai, veicot iemaksas pašam darbiniekam. Tādējādi samazinās uzņēmuma izmaksas par darbinieku sociālo apdrošināšanu, pārnesot atbildību par savu sociālo nodrošinājumu uz pašu darbinieku. Latvijas situācijā šī norma faktiski netiek izmantota, jo šādi sevi apdrošina tikai daži MUN darbinieki, galvenokārt neilgu laiku pirms sociālā nodrošinājuma saņemšanas, piemēram, pirms pensijas vecuma vai pirms maternitātes atvaļinājuma.

3. Negodīga nodokļu konkurence starp MUN un vispārējā nodokļu režīma uzņēmumiem, kas īpaši izpaužas pakalpojumu sfērā. Ja darba samaksa MUN uzņēmumā nepārsniedz likumā noteiktos griestus 720 eiro mēnesī, tad, aprēķinot nodokli tikai no apgrozījuma, veidojas situācija — jo lielāks ir darbaspēka izmaksu īpatsvars, jo mazāks nodokļu slogs attiecībā pret darbaspēka izmaksām. Turklāt tas ir ievērojami mazāks nekā vispārējā režīma uzņēmumiem, kuriem, ja neto alga ir 720 eiro mēnesī, darbaspēka nodokļi ir ap 520 eiro jeb vairāk nekā 72% no neto darba samaksas. Tas atbilstu MUN uzņēmuma nodokļu maksājumiem, ja algās tiktu maksāts mazāk nekā 25% no uzņēmuma apgrozījuma (sk. 1. att.). Tomēr, kā aprakstīts iepriekš, lielākā daļa MUN maksātājiem darbaspēka izmaksu īpatsvars ir ievērojami lielāks.

Turklāt, ja MUN objekts ir tikai uzņēmuma apgrozījums, tad uzņēmumi, kuriem lielākas ir materiālās, nevis darbaspēka izmaksas, nevar konkurēt ar vispārējā režīmā strādājošiem uzņēmumiem. Piemēram, ja darbaspēka izmaksas ir 25% no apgrozījuma, tad MUN ir 60% no darbinieku atalgojuma, bet, ja darbaspēka izmaksas ir 15% no apgrozījuma, tad MUN ir vienāds ar algās izmaksāto summu (100%). Pozitīvi jāvērtē tas, ka darbinieku sociālajai apdrošināšanai jebkurā gadījumā tiek novirzīti 80% no MUN summas, tātad, jo lielāks apgrozījums, rēķinot uz vienu darbinieku, jo labāka ir darbinieku sociālā apdrošināšana.

Kā negatīvus MUN aspektus var norādīt arī ierobežotas izaugsmes iespējas un limitētu darba samaksas lielumu. Tomēr jāatzīst, ka, palielinoties uzņēmuma apgrozījumam un pieaugot darba samaksas līmenim uzņēmumā, lielākas iespējas ir apmaksāt grāmatveža darbu, kas tiktu galā arī ar komplicētākiem nodokļu aprēķiniem, kāds ir vispārējā nodokļu režīmā. Tātad faktiski MUN būtu nepieciešams tiem uzņēmējiem, kuri vēlas paši veikt nodokļu aprēķinus, neizmantojot grāmatvedības pakalpojumu.

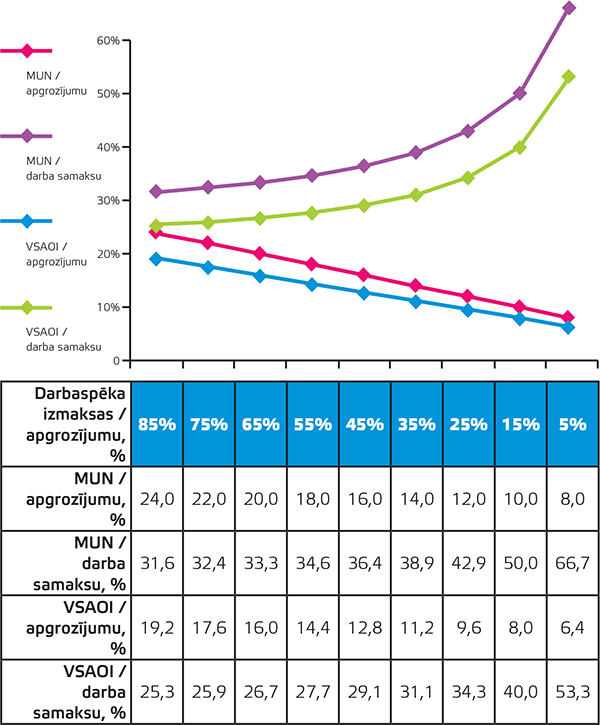

2. attēls

MUN un VSAOI attiecība pret apgrozījumu un darba samaksu atkarībā no darbaspēka izmaksu īpatsvara, ja MUN ir 5% no apgrozījuma un 20% no darba samaksas

Igaunijas pieredze vienkāršota nodokļu režīma piemērošanā

Vienkāršotu nodokļu maksāšanu mazajiem uzņēmējiem ir ieviesušas vairākas valstis, pārsvarā tas ir noteikts procents no saimnieciskās darbības ieņēmumiem. Kopš 2018. gada ļoti vienkāršs risinājums — vienkāršots uzņēmējdarbības ienākuma nodoklis (Simplified Business Income Tax), ir ieviests Igaunijā1. Atbilstoši tam fiziskā persona kredītiestādē var atvērt speciālu biznesa kontu, kurā ieskaita visus saimnieciskās darbības ieņēmumus. Kredītiestāde no kontā ieskaitītās summas rezervē nodokļa summu: ieņēmumiem līdz 25 000 eiro kalendāra gadā 20%, bet no ieņēmumiem, kas pārsniedz 25 000 eiro gadā, — 40%, un līdz nākamā mēneša 10. datumam veic nodokļa samaksu. Ieņēmumu maksimālais apjoms netiek ierobežots, bet, ņemot vērā nodokļa strauji progresīvo nodokļa likmi, lielāku ieņēmumu gadījumā nodokļa likme tuvojas 40% no ieņēmumiem. Šādi iekasētā nodokļa summa tiek pārdalīta nodokļu maksātāja ienākuma nodoklim (likme 20 / 55 jeb 36,4%), sociālās apdrošināšanas maksājumiem (likme 33 / 55 jeb 60%) un fondēto pensiju apdrošināšanai (likme 2 / 55 jeb 3,6%).

Salīdzinot ar Latviju, nodokļa likme Igaunijā ir lielāka, turklāt tā ir progresīva. Ja ieņēmumi ir 40 000 eiro gadā, kas atbilst MUN maksātāju maksimāli atļautajiem ieņēmumiem Latvijā, tad nodoklis Igaunijā ir 27,5% no ieņēmumiem, bet Latvijā tikai 15%. Turklāt Igaunijā šo vienkāršo risinājumu nav atļauts izmantot PVN maksātājiem un nodarbinot algotu darbaspēku. Kopējais abās valstīs — nodokļa aprēķins ir ļoti vienkāršs un prognozējams, tajā ir ietverta arī sociālā apdrošināšana. Tomēr Igaunijā vienkāršotā uzņēmējdarbības ienākuma nodokļa maksājumi bieži ir lielāki, nekā maksājot nodokļus vispārējā kārtībā, tātad būtiskākais atvieglojums ir nodokļa vienkāršība, nevis mazāki maksājumi. Turklāt Igaunijā persona, kura ienākumus gūst, tikai izmantojot šo vienkāršoto nodokļu režīmu, var saņemt veselības apdrošināšanu tad, ja nodokļu maksātāja ieņēmumi ir vismaz valstī noteikta minimuma apmērā. 2020. gadā tie ir 1485 eiro mēnesī un atbilstoši nodokļa maksājumi vismaz 297 (1485 x 20%) eiro mēnesī. Tādā gadījumā sociālās apdrošināšanas iemaksas ir 178,20 (297 x 33 / 55) eiro mēnesī. Latvijā šādas prasības attiecībā uz veselības apdrošināšanas pakalpojuma saņemšanu nav.

Turklāt Igaunijā juridiskās personas, kas maksā par pakalpojumu, kas saņemts no vienkāršotā uzņēmējdarbības ienākuma nodokļa maksātāja, papildus aprēķina uzņēmumu ienākuma nodokli (UIN) no pakalpojuma summas. Piemēram, ja fiziskajai personai pārskaitīti 1000 eiro, tad uzņēmums par to vēl samaksā arī UIN pēc likmes 20 / 80 jeb 250 eiro, kas pielīdzina izmaksas par šo pakalpojumu darbaspēka izmaksām un tādējādi mazina uzņēmējiem vēlmi šādā veidā samazināt darbaspēka izmaksas, kas ir tik ļoti aktuāli Latvijā. Savukārt maksājumiem par precēm papildu nodoklis netiek piemērots. Vienkāršotā uzņēmējdarbības ienākuma nodokļa maksātāja pienākums ir informēt uzņēmumu, kurš apmaksā pakalpojumu, par to, ka tas strādā saskaņā ar Vienkāršotā uzņēmējdarbības ienākuma nodokļa likumu.2

Tātad Igaunijā vienkāršotais nodokļa režīms būtiski atšķiras no Latvijas MUN, jo:

- to var izvēlēties tikai fiziskas personas, kas nenodarbina nevienu darbinieku,

- nodokļa likme ir lielāka, it īpaši, ja ieņēmumi gadā pārsniedz 25 000 eiro,

- ieņēmumu apjoms netiek ierobežots, bet to nevar izvēlēties PVN maksātāji (Igaunijā PVN reģistrācijas slieksnis tāpat kā Latvijā ir 40 000 eiro),

- ieņēmumus var saņemt tikai bezskaidrā naudā, turklāt uzņēmējam jāatver īpašs norēķinu konts kredītiestādē,

- izdevumi nav jāuzskaita,

- uzņēmēja personīgajām vajadzībām tērēto līdzekļu apjoms netiek ierobežots (Latvijā tas nedrīkst pārsniegt 720 eiro mēnesī),

- sniedzot pakalpojumu juridiskai personai jeb uzņēmumam rezidentam, bezpeļņas apvienībai, nodibinājumam vai reliģiskai apvienībai, jārēķinās, ka viņa sniegtais pakalpojums sadārdzināsies par 25%, jo juridiskajai personai būs jāsamaksā vēl papildu ienākuma nodoklis par šo maksājumu,

- pašam nav jāgatavo nodokļu deklarācijas un nav jāveic nodokļa maksājums, jo to dara kredītiestāde, kurā atvērts īpašais biznesa konts;

- veselības apdrošināšana tiek nodrošināta tikai tad, ja sociālais nodoklis ir vismaz valstī noteiktā minimuma apmērā, to aprēķinot, ņem vērā arī citur gūtos ienākumus. Veselības apdrošināšana sākas nākamajā dienā pēc sociālā nodokļa saņemšanas (10. dienā) un beidzas pēc viena mēneša, ja minimālā sociālā nodokļa saistības nav izpildītas līdz nākamā mēneša 10. datumam2.

Savukārt kopīgais ar mūsu kaimiņiem ir tas, ka nodoklis ir viegli prognozējams, ar nodokli apliekamais objekts ir visi saimnieciskās darbības ieņēmumi un nodoklis ietver ne vien ienākuma nodokli, bet arī sociālo apdrošināšanu.

MUN pilnveides iespēju izvērtējums

Ņemot vērā Latvijas nu jau desmit gados uzkrāto pieredzi, kā arī kaimiņu igauņu pieredzi, MUN negatīvos aspektus iespējams mazināt, saglabājot tā galveno priekšrocību — vienkāršību. Būtiski ir tas, ka visus trīs rakstā iepriekš minētos negatīvos aspektus ir iespējams novērst, nesarežģījot mikrouzņēmumu saimnieciskās darbības uzskaiti un nodokļa aprēķinus. Pēc autores domām, ir iespējami dažādi scenāriji, saglabājot jau esošos MUN pozitīvos aspektus. Lai nepalielinātu administratīvo slogu ne nodokļu maksātājam, ne nodokļu administrācijai, par nodokļu objektu nepieciešams noteikt jau patlaban MUN deklarācijā atspoguļotos rādītājus: ceturkšņa apgrozījums, darbinieki un katra darbinieka darba samaksas lielums katrā mēnesī.

Viens no risinājumiem būtu papildu MUN maksājums, līdzīgi tam, kāds noteikts pašnodarbinātajiem Latvijā — darbinieku pensiju apdrošināšanai 5% un veselības apdrošināšanai 1% no darba samaksas, kuru veiktu darba devējs no saviem līdzekļiem. Šāda risinājuma gadījumā administratīvais slogs nepieaugtu ne nodokļu maksātājam, ne nodokļu administrācijai. Savukārt nodokļu slogs MU pieaugtu apmēram par 2% līdz 5%, aprēķinot to pret mikrouzņēmumu apgrozījumu. Nodokļu sloga pieaugums būtu atkarīgs no tā, cik liels ir darba samaksas īpatsvars, piemēram, ja tas ir 80% no apgrozījuma, tad nodokļa sloga piegums būtu par 4,8%, bet, ja 40%, tad — par 2,4%.

Otrs risinājums — apgrozījuma kā nodokļa objekta saglabāšana, tomēr būtiski samazinot tā īpatsvaru nodokļa summā (likme nevis 15%, bet, piemēram, tikai 5%), un papildu nodokļa objekta — darba samaksa (likme, piemēram, 20%) — ieviešana.

Kā iespējamais risks, mainot MUN objektu, jāvērtē tas, ka MU varētu neuzrādīt visu darba samaksu, lai samazinātu nodokļa summu par darba samaksu. Tomēr, ņemot vērā, ka nodokļa slogs, rēķinot to pret darba samaksu, joprojām saglabātos mazāks (no 31,6% līdz 66,7% atkarībā no darbaspēka izmaksu īpatsvara), nekā tas ir vispārējā nodokļu režīmā (720 eiro darba samaksai 72%), šāda tendence varētu būt minimāla.

Ieviešot MUN aprēķinu (5% no apgrozījuma + 20% no darba samaksas), tiktu saglabāti visi jau esošie pozitīvie MUN aspekti, ieskaitot vienkāršību un prognozējamību. Šajā gadījumā varētu tikt izmantota arī Igaunijas pieredze — nodokļa aprēķinus un ieturējumus varētu uzticēt kredītiestādēm, ieviešot speciālu biznesa kontu uzņēmējiem, kuri izmanto bezskaidras naudas norēķinus. Nodokļu slogs palielinātos tiem MU, kuriem darbaspēka izmaksas ir lielākas par 40% no apgrozījuma. Maksimālā MUN summa būtu 24% no MU apgrozījuma, un tas būtu uzņēmumiem, kuriem darbaspēka izmaksas ir 85% no apgrozījuma. Uzņēmumiem, kuriem darbaspēka izmaksu īpatsvars būtu mazāks, arī MUN attiecība pret apgrozījumu attiecīgi samazinātos. Ņemot vērā, ka MU ar lielāku darbaspēka izmaksu īpatsvaru nodokļu slogs palielinātos, tad samazinātos negatīvā nodokļu konkurence starp vispārējā un MU režīmā strādājošiem uzņēmumiem.

Vēl viena iespēja ir piemērot MUN tikai tiem mazajiem uzņēmējiem, kas drīkst kārtot vienkāršā ieraksta grāmatvedību un vispārējā gadījumā maksātu IIN par saimnieciskās darbības ienākumiem. Tā kā vienkāršā ieraksta grāmatvedību bieži vien kārto pats uzņēmējs, tad viņam tiktu atvieglota ne vien grāmatvedība, bet arī nodokļu aprēķināšana. Turklāt tieši IIN normas kļūst arvien sarežģītākas un grūtāk saprotamas mazajam uzņēmējam. Savukārt SIA ir jākārto divkāršā ieraksta grāmatvedība un jāgatavo gada pārskats. Tāpēc pat tad, ja tiek maksāts MUN, uzņēmēji visbiežāk izmanto grāmatvedības pakalpojumu, savukārt profesionālam grāmatvedim nesagādā grūtības darba samaksas nodokļu un UIN aprēķins.

Lai mazinātu mākslīgu MU veidošanu tieši nodokļu sloga samazināšanai, Latvijā jau ieviesta virkne pasākumu, piemēram, palielināta MUN likme, aizliegums vienai un tai pašai personai iesaistīties vairāk nekā vienā mikrouzņēmumā. Rezultātā kopš 2017. gada MUN maksātāju īpatsvars kopējo nodokļu maksātāju skaitā ir sācis samazināties. Tomēr vēl kardinālāks risinājums, kuru izmanto Igaunija, varētu būt — UIN maksātājam ar nodokli apliekamajā objektā iekļaut maksājumus par pakalpojumiem no MUN maksātājiem. Tādējādi izmaksas par šo pakalpojumu, kas saņemts no MUN maksātāja, tiktu tuvinātas darbaspēka izmaksām un mazinātos uzņēmēju vēlme samazināt darbaspēka izmaksas, izmantojot MUN režīmu. Tādā gadījumā MUN maksājums joprojām būtu vienkāršs, mazajiem uzņēmējiem draudzīgs, bet to nevarētu izmantot pārējie uzņēmumi mākslīgai darbaspēka izmaksu samazināšanai. Savukārt MUN maksātājam, sniedzot pakalpojumu fiziskām personām vai pārdodot preces, papildu nodokļu maksājumi netiktu piemēroti.

Tātad MUN režīma pilnveidei un turpmākai saglabāšanai ir iespējami dažādi risinājumi, nepieciešama tikai vēlme, kā arī izsvērta un tālredzīga politiķu un valdības rīcība, lai atbalstītu mazo uzņēmēju centienus, nevis sagrautu tos ar pārlieku lielām birokrātiskām prasībām grāmatvedības kārtošanai un nodokļu aprēķiniem.

1 Simplified Business Income Taxation Act, 2017, Igaunijas Republikas likums,

https://www.riigiteataja.ee/en/eli/522122017001/consolide

2 Entrepreneur Account for natural person, https://www.emta.ee/eng/private–client/declaration–income/entrepreneur–account–natural–person

Publicēts žurnāla “Bilance” 2020. gada augusta (464.) numurā