Oskars Springis,

NORDSTERN LTD (Apvienotā Karaliste) galvenais grāmatvedis, grāmatvedības

sistēmu konsultants, Anglijas un Velsas kvalificēto grāmatvežu institūta biedrs

Kā pareizi aizpildīt likvidācijas slēguma bilanci, ja pamatkapitāls ir 60 000 eiro, iepriekšējos gadus bijuši zaudējumi 40 000 eiro, pārskata gada peļņa 40 000 eiro, nauda bankā 60 000 eiro? Atbilde Likuma "Par grāmatvedību" (turpmāk — likums) 11. panta otrā daļa nosaka, ka Ministru kabinets izdod noteikumus par uzņēmuma mantas, arī prasījumu un saistību novērtēšanu grāmatvedībā un atspoguļošanu finanšu pārskatos uzņēmuma vai tā struktūrvienības darbības izbeigšanas gadījumā. 2003. gada 21. oktobra Ministru kabineta…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Kā pareizi aizpildīt likvidācijas slēguma bilanci,

ja pamatkapitāls ir 60 000 eiro,

iepriekšējos gadus bijuši zaudējumi 40 000 eiro,

pārskata gada peļņa 40 000 eiro,

nauda bankā 60 000 eiro?

Atbilde

Oskars Springis, NORDSTERN LTD (Apvienotā Karaliste) galvenais grāmatvedis, grāmatvedības sistēmu konsultants, Anglijas un Velsas kvalificēto grāmatvežu institūta biedrs

Likuma "Par grāmatvedību" (turpmāk — likums) 11. panta otrā daļa nosaka, ka Ministru kabinets izdod noteikumus par uzņēmuma mantas, arī prasījumu un saistību novērtēšanu grāmatvedībā un atspoguļošanu finanšu pārskatos uzņēmuma vai tā struktūrvienības darbības izbeigšanas gadījumā.

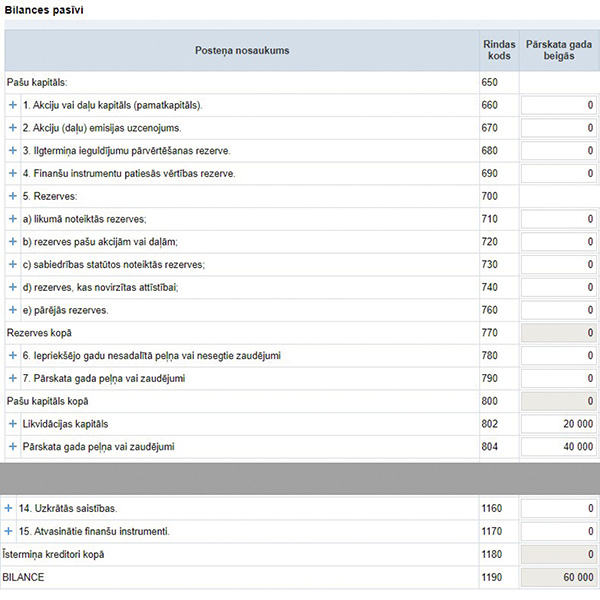

2003. gada 21. oktobra Ministru kabineta noteikumu Nr. 583 "Uzņēmuma mantas, arī prasījumu un saistību novērtēšana grāmatvedībā un atspoguļošana finanšu pārskatos, ja uzņēmuma vai tā struktūrvienības darbība tiek izbeigta" (turpmāk — MK noteikumi Nr. 583) 7., 8. punkts un 2015. gada 22. decembra Ministru kabineta noteikumu Nr. 775 "Gada pārskatu un konsolidēto gada pārskatu likuma piemērošanas noteikumi" (turpmāk — MK noteikumi Nr. 775) 284. punkts nosaka, ka slēguma finanšu pārskata bilancē pašu kapitālu, izņemot pārskata gada peļņas vai zaudējumu aprēķina rezultātu, apvieno vienā attiecīgi nosauktā postenī "Likvidācijas kapitāls". Pārskata gada peļņas vai zaudējumu aprēķina rezultātu norāda postenī "Pārskata gada peļņa vai zaudējumi". Līdz ar to slēguma finanšu pārskatā rindā "Likvidācijas kapitāls" (802) ir apvienotas rindas "Akciju vai daļu kapitāls (pamatkapitāls)" (660), "Akciju (daļu) emisijas uzcenojums" (670), "Ilgtermiņa ieguldījumu pārvērtēšanas rezerve" (680), "Finanšu instrumentu patiesās vērtības rezerve" (690), "Rezerves" (710–760), "Iepriekšējo gadu nesadalītā peļņa vai nesegtie zaudējumi" (780), "Pārskata gada peļņa vai zaudējumi" (790). Līdz ar to rindā "Likvidācijas kapitāls" (802) jānorāda summa no visām iepriekš minētajām rindām, piemēra gadījumā 20 000 eiro (60 000 – 40 000). Peļņas un zaudējumu aprēķinā izveidojušos peļņu norāda rindā "Pārskata gada peļņa vai zaudējumi" (804), piemēra gadījumā 40 000 eiro. (Sk. 1. attēlu.)

1. attēls

MK noteikumu Nr. 775 285. punkts nosaka, ka likvidācijas slēguma finanšu pārskata bilances aktīva attiecīgajos posteņos (piemēram, krājumi, nauda) norāda mantas atlikumu (ja tāds ir) pēc kreditoru prasījumu apmierināšanas vai viņiem paredzētās naudas deponēšanas un likvidācijas izdevumu segšanas, piemēra gadījumā 60 000 eiro ir jānorāda bilances aktīva posteņa rindā "Nauda" (620). (Sk. 2. attēlu.)

2. attēls

Atgādinām, ka, ievadot slēguma finanšu pārskatu elektroniskās deklarēšanas sistēmā, nav jāņem vērā brīdinājums. (Sk. 3. attēlu.)

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Kā pareizi aizpildīt likvidācijas slēguma bilanci, ja pamatkapitāls ir 60 000 eiro, iepriekšējos gadus bijuši zaudējumi 40 000 eiro, pārskata gada peļņa 40 000 eiro, nauda bankā 60 000 eiro? Atbilde Likuma "Par grāmatvedību" (turpmāk — likums) 11. panta otrā daļa nosaka, ka Ministru kabinets izdod noteikumus par uzņēmuma mantas, arī prasījumu un saistību novērtēšanu grāmatvedībā un atspoguļošanu finanšu pārskatos uzņēmuma vai tā struktūrvienības darbības izbeigšanas gadījumā. 2003. gada 21. oktobra Ministru kabineta…

Kā pareizi aizpildīt likvidācijas slēguma bilanci, ja pamatkapitāls ir 60 000 eiro, iepriekšējos gadus bijuši zaudējumi 40 000 eiro, pārskata gada peļņa 40 000 eiro, nauda bankā 60 000 eiro? Atbilde Likuma "Par grāmatvedību" (turpmāk — likums) 11. panta otrā daļa nosaka, ka Ministru kabinets izdod noteikumus par uzņēmuma mantas, arī prasījumu un saistību novērtēšanu grāmatvedībā un atspoguļošanu finanšu pārskatos uzņēmuma vai tā struktūrvienības darbības izbeigšanas gadījumā. 2003. gada 21. oktobra Ministru kabineta… Kā pareizi aizpildīt likvidācijas slēguma bilanci,

ja pamatkapitāls ir 60 000 eiro,

iepriekšējos gadus bijuši zaudējumi 40 000 eiro,

pārskata gada peļņa 40 000 eiro,

nauda bankā 60 000 eiro?

Kā pareizi aizpildīt likvidācijas slēguma bilanci,

ja pamatkapitāls ir 60 000 eiro,

iepriekšējos gadus bijuši zaudējumi 40 000 eiro,

pārskata gada peļņa 40 000 eiro,

nauda bankā 60 000 eiro?