Ieva Aizsila, SIA Grant Thornton Baltic Audit Revīzijas nodaļas vadītāja, LU Biznesa un vadības fakultātes lektore

Ne tikai zvērināts revidents, bet arī viņu palīgi neveic vienkāršu ikdienas darbu. Līdzīgi kā profesionāli grāmatveži, arī šīs profesijas pārstāvji ne tikai pilda savus darba pienākumus, bet ieņem nozīmīgu lomu sabiedrībā. Revidenti ir privileģētas profesijas pārstāvji un ar neatlaidību katru dienu risina profesionālas klientu dilemmas un problēmjautājumus, liekot lietā ne tikai pieredzi, zināšanas, bet arī jaunākās iespējas un modernus risinājums, kas veicina revīzijas procesu un finanšu informācijas uzticamību. Finanšu pārskata revīzija un neatkarīga revidenta ziņojums nepadara tikai ticamāku informāciju, bet…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Ne tikai zvērināts revidents, bet arī viņu palīgi neveic vienkāršu ikdienas darbu. Līdzīgi kā profesionāli grāmatveži, arī šīs profesijas pārstāvji ne tikai pilda savus darba pienākumus, bet ieņem nozīmīgu lomu sabiedrībā.

Ieva Aizsila, SIA Grant Thornton Baltic Audit Revīzijas nodaļas vadītāja, LU Biznesa un vadības fakultātes lektore.

Revidenti ir privileģētas profesijas pārstāvji un ar neatlaidību katru dienu risina profesionālas klientu dilemmas un problēmjautājumus, liekot lietā ne tikai pieredzi, zināšanas, bet arī jaunākās iespējas un modernus risinājums, kas veicina revīzijas procesu un finanšu informācijas uzticamību.

Finanšu pārskata revīzija un neatkarīga revidenta ziņojums nepadara tikai ticamāku informāciju, bet arī veicina un ietekmē dažādus procesus uzņēmumos, kuri tiek revidēti, līdz ar to revidenti ir sava veida influenceri uzņēmumos, ar kuriem tie sadarbojas. Mūsdienās no revidenta nesagaida tikai finanšu pārskata un nodokļu pārbaudi, bet arī profesionālus padomus, kā uzlabot saimnieciskās darbības procesus uzņēmumā un sasniegt uzņēmuma finansiālos mērķus, nepārmaksājot, bet gan veicinot turpmāko attīstību.

Šis gads kārtējo reizi atgādina, cik nozīmīga ir revidenta profesija Latvijā ne tikai ar nozīmīgiem papildinājumiem revīzijas procesā (piemēram, papildu prasības, akceptējot revīzijas uzdevumus, īpaši klienta akcepta procedūrā), bet arī plānotie un veiktie grozījumi ar grāmatvedību, nodokļiem un revīziju saistītajos normatīvajos aktos. Svarīgi norādīt, ka Latvijas Zvērinātu revidentu asociācija pārstāv revidenta profesiju, sadarbībā ar valsts uzraudzības organizācijām attīsta to profesionālo darbību un veicina revīzijas pakalpojuma attīstību un kvalitāti. Būtiski norādīt, ka šogad nozīmīgi mērķi bija arī sakārtot un uzlabot finanšu pārskata sagatavošanas procesu, piedalīties priekšlikumu izstrādē, kas uzlabotu nodokļu maksātāju reitinga sistēmu, un rosināt grozījumu izdarīšanu MK 22.12.2015. noteikumos Nr. 399 «Noteikumi par sabiedrību sagatavoto finanšu pārskatu vai konsolidēto finanšu pārskatu elektroniskā noraksta formu», turpināt attīstīt publiskā un valsts sektora revīzijas procesu un ziņojumu kvalitāti.

Šogad Latvijas Zvērinātu revidentu asociācija svin 25. pastāvēšanas gadadienu!

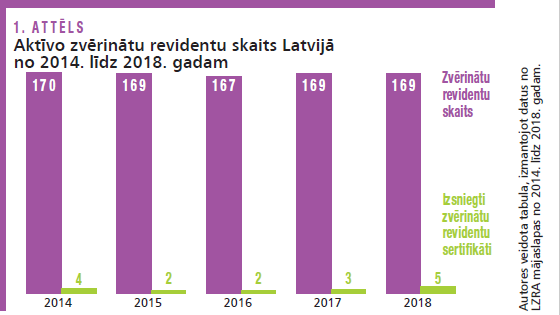

Latvijas Zvērinātu revidentu asociācija apvieno 169 zvērinātus revidentus, kuri pārstāv 124 revidentu sabiedrības (asociācijas norādītais skaits 2018. gada beigās).

Uzskatāmāk skatīt 1. attēlu, kurā apkopoti dati par aktīviem zvērinātiem revidentiem un izsniegtajiem sertifikātiem laika posmā no 2014. līdz 2018. gadam. 2019. gadā līdz šim ir izsniegti četri zvērinātu revidentu sertifikāti.

Igaunijā aktīvi ir apmēram 350 zvērināti revidenti un 150 revidentu sabiedrības (Igaunijas Revidentu asociācijas sniegtie dati par 2019. gadu). Lietuvā savukārt aktīvi ir 352 zvērināti revidenti un 175 revidentu sabiedrības (Lietuvas Revidentu palātas sniegtie dati par 2019. gadu).

Pēc Centrālās statistikas pārvaldes statistikas datiem «Uzskaites, grāmatvedības, audita un revīzijas pakalpojumi; konsultēšana nodokļu jautājumos» (ar NACE kodu 6920), uzrādīti vairāk nekā 4500 uzņēmumi. Vairāk nekā 75% no Latvijas revīzijas pakalpojumu tirgus sadalījuma veido starptautiskie revīzijas uzņēmumi, kuri pārstāv pasaules tīklus, kas nozīmē, ka vietējie uzņēmumi veido tikai nelielu procentuālo daļu.

Par godu Latvijas Zvērinātu revidentu asociācijas 25. gadadienai šā gada septembrī ir publicēta nozīmīga grāmata, kas pirmo reizi Latvijā apkopo revīzijas profesijas attīstību, tai skaitā arī vēsturisko. Grāmatā uzskatāmi skaidrota ne tikai revidenta profesijas un revīzijas procesa attīstība, bet arī to nozīme mūsdienās. Grāmatā ir apkopota informācija par Latvijas Zvērinātu revidentu asociācijas izveidošanu, struktūru, uzdevumiem un ieguldījumu Latvijas tautsaimniecības izaugsmē, īpaši no-rādot arī pēdējo 25 gadu darbību un asociācijas attīstību.

Līdz ar šo izdevumu ir svarīgi runāt par revidenta lomu mūsdienās, jo Latvijā profesija jau pastāv 80 gadus. Jebkuram profesijas pārstāvim visu laiku ir jāmeklē tās būtiskā atbilstība profesijas pamatmērķiem, kam tā cenšas kalpot. Būtiskums un atbilstība ir pakļauti nepārtrauktai plūsmai un izmaiņām, kas rezultātā nodrošina kvalitatīva pakalpojuma sniegšanu.

Liela daļa uzdevumu, ko revidenti un tai skaitā arī grāmatveži veica pirms 25 gadiem, tagad ir automatizēti. Revidenta profesija arī ir to profesiju sarakstā, kur notiek aktīvas diskusijas par tās nākotni, robotiem un procesu automatizēšanu. Svarīgākais tomēr šajā visā būtu atcerēties, kas revidenti ne tikai pilda savus pienākumus saskaņā ar Starptautiskajiem revīzijas standartiem un normatīvajiem aktiem, bet arī pielāgojas nozares vajadzībām, tajā skaitā arī modernizējot pakalpojuma sniegšanas procesus saskaņā ar klientu vajadzībām. Jo revīzijas procesā izmanto vienu no dārgākajiem mūsdienu resursiem — laiku. Pakalpojumu sniegšana norādītajos termiņos mūsdienās ir viens no svarīgākajiem kritērijiem, izvēloties sadarbības partnerus, un revidenta profesijas pārstāvji to stingri ievēro.

Runājot par aktuāliem izaicinājumiem šai profesijai, jānorāda arī paaudzes maiņa. Ņemot vērā mainīgo skatījumu uz profesionālo karjeru dažādās profesijās, bieži vien kā pamatkritērijs tiek izvirzīts ne tikai profesijas prestižs, bet gan darba iespējas un atalgojums. Šo bieži vien kā svarīgu pamatkritēriju norāda darba tirgū aktīvi ienākošā darbaspēka pārstāvji no «Millennium» un «Z» paaudzes. Kur paliek pati profesija? Tehnoloģijas maina cilvēku uzskatus par darba vietu, darba drošību, iespējām, saimniecisko darbību un uzņēmējdarbību. Kas pirms 20 vai 25 gadiem nebija iedomājams, šodien ir realitāte. Kādi kritēriji ir nepieciešami, lai attīstītu un uzturētu revidenta profesiju šai mainīgajā vidē, saglabājot tās pievilcību salīdzinājumā ar citām profesijām? Šī profesija neļauj novecot, jo ir nepārtraukti jāpilnveido sevi kā profesionālu nozares pārstāvi, nepārtraukti ir likumdošanas izmaiņas un jaunumi, kā sagatavot un atklāt finanšu informāciju uzskaitē un finanšu pārskatā, nevar arī aizmirst par nodokļiem un konkrētu nozaru normatīvo aktu prasībām un to piemērošanas pārbaudi.

Vai ir iespējams definēt revidenta profesijas vērtības, ja nepārtraukti notiek attīstība? Būtiski ir norādīt, ka pie mūsdienu informācijas plūsmas ir nozīmīgi novērtēt, kā dati tiek apstrādāti un kā revidenti izvirza kritērijus, lai tiktu pie svarīgas un nozīmīgas informācijas atklāšanas ne tikai finanšu pārskatā, bet arī uzņēmuma iekšienē, sniedzot savu ieguldījumu uzņēmējdarbības mērķu sasniegšanai jebkurā nozarē. Datu apstrāde, nonākot pie svarīgas informācijas atklāšanas, ne tikai dod labumu sabiedrībai, bet arī izaicina definēt vienu no profesijas vērtībām — spēju rast jaunus izaicinājumus nepārtrauktai attīstībai un virkni risinājumu, ne tikai kā ietaupīt laiku un naudu, bet arī uzlabot procesus un to kvalitāti.

Turpinot katram definēt savas vērtības, ir jānorāda būtiski faktori, kurus nedrīkst aizmirst. Tie ir gatavība mainīties, spēja izzināt un nepārtraukti apgūt jauno, profesionālā ētika un uzskatu pamatotība, cilvēka un tehnoloģiju mijiedarbība, mainīga vide un citi faktori. Līdz ar šiem faktoriem jāatceras arī saimnieciskā darbība un tie, kas ietekmē jebkuru uzņēmējdarbību, un nozīmīgākie ir: digitalizācija un tehnoloģijas, pasaules ekonomika, politikas, normatīvo aktu un likumdošanas attīstība, nedrīkst aizmirst arī par drošību, īpaši kiberdrošību, risku identificēšanu un arī par klimata izmaiņām, jo visi šie faktori ne tikai liek mainīties biznesam un virza turpmāko uzņēmējdarbības attīstību, bet arī cilvēkus un pakalpojumus. Finanšu, grāmatvedības un revīzijas pakalpojumi ir šo ietekmējošo faktoru jeb izaicinājumu centrā, kur ir aktuāli novērtēt, kā šo pakalpojumu sniedzēju profesiju pārstāvji var pielāgoties un izmantot šos izaicinājumus, lai turpinātu attīstīt un veicināt sniegtā pakalpojuma nozīmi un kvalitāti.

Lai saprastu, kāpēc revidenta profesija veic tik svarīgu funkciju, ir noteikti jānorāda arī revīzijas rezultāta publicēšana — neatkarīga revidenta ziņojuma praktiskais pielietojums.

Svarīgs pavērsiens ziņojumiem ir galveno revīzijas jautājumu iekļaušana publiskas nozīmes uzņēmumiem, kur tagad tiek parādīts un skaidrots, kur revidents ir pavadījis laiku un kāds problēmas sastapis uzņēmumā. Ziņojums ne tikai sniedz informāciju par riskiem (tai skaitā arī uzņēmējdarbības riskiem), bet arī skaidro to dinamiku un turpmāko iespējamo ietekmi, ko bieži vien vēlas zināt finanšu pārskata lietotāji. Līdz ar to varam secināt, ka ar šo izmaiņu ir mazināts risks, ka ieinteresētajām personām netiek sniegta visa aktuālā informācija par uzņēmumu, jo bieži vien finanšu pārskats nesatur šo informāciju.

Kā arī ir svarīgi, lai jebkuru uzņēmuma ieviestu informācijas apstrādes mehānismu būtu iespējams patiesi aplūkot no neatkarīga skatpunkta, līdz ar to ārējie revidenti ir un būs nepieciešami, lai nodrošinātu uzticību un uzticēšanos, kas tik ļoti ir vajadzīga nozarēm un sabiedrībai, lai saņemtu kvalitatīvus datus un informāciju.

Jāsecina, ka izaicinājumi, ar kuriem saskaras revidenta profesijas pārstāvji, ir līdzīgi visā pasaulē, bet tomēr ir jāņem vērā arī nacionālais aspekts un konkrētā reģiona iezīmes. Šie izaicinājumi nav identiski ar standartizēto regulējumu, nacionālais normatīvais regulējums arī ir nozīmīgs revidenta profesijas virzībā un tālākajā attīstībā. Ir aktuāli novērtēt nacionālo aspektu, izstrādājot turpmākos darbības virzienus un izmaiņas normatīvajos aktos, arī ņemot vērā jau izstrādātu standartizēto pieeju un kritērijus, kas ir kā ceļvedis, kuru varam izmantot arī Latvijā.

Raksts publicēts žurnālā BILANCE 2019. gada novembra numurā (Nr. 455).

wpDiscuz

Abonē portālu tikai par €12 / mēnesī Pirmās 30 dienas tikai par 1 €

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Ne tikai zvērināts revidents, bet arī viņu palīgi neveic vienkāršu ikdienas darbu. Līdzīgi kā profesionāli grāmatveži, arī šīs profesijas pārstāvji ne tikai pilda savus darba pienākumus, bet ieņem nozīmīgu lomu sabiedrībā. Revidenti ir privileģētas profesijas pārstāvji un ar neatlaidību katru dienu risina profesionālas klientu dilemmas un problēmjautājumus, liekot lietā ne tikai pieredzi, zināšanas, bet arī jaunākās iespējas un modernus risinājums, kas veicina revīzijas procesu un finanšu informācijas uzticamību. Finanšu pārskata revīzija un neatkarīga revidenta ziņojums nepadara tikai ticamāku informāciju, bet…

Ne tikai zvērināts revidents, bet arī viņu palīgi neveic vienkāršu ikdienas darbu. Līdzīgi kā profesionāli grāmatveži, arī šīs profesijas pārstāvji ne tikai pilda savus darba pienākumus, bet ieņem nozīmīgu lomu sabiedrībā. Revidenti ir privileģētas profesijas pārstāvji un ar neatlaidību katru dienu risina profesionālas klientu dilemmas un problēmjautājumus, liekot lietā ne tikai pieredzi, zināšanas, bet arī jaunākās iespējas un modernus risinājums, kas veicina revīzijas procesu un finanšu informācijas uzticamību. Finanšu pārskata revīzija un neatkarīga revidenta ziņojums nepadara tikai ticamāku informāciju, bet…