Svarīgākais, kas jāzina par gaidāmajām izmaiņām MUN režīmā

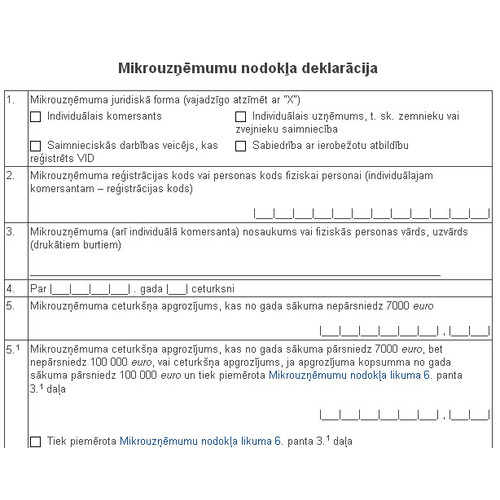

Nodokļu reformas ietvaros ar 2018.gada 1.janvāri stājas spēkā būtiskas izmaiņas vairākos nodokļu normatīvajos aktos, tajā skaitā arī Mikrouzņēmumu nodokļa likumā. Maksimālais mikrouzņēmumu apgrozījums mainīsies uz 40 000 eiro gadā. Tiks mainīta arī kārtība, kādā drīkst nodarbināt mikrouzņēmumu darbiniekus, informē Valsts ieņēmumu dienests. Nodokļu reformas ietvaros tiks mainīts MUN maksātājiem noteiktais apgrozījuma ierobežojums. Iepriekš maksimālais gada apgrozījums bija 100 000 eiro, taču, sākot ar 2018.gada 1.janvāri, kalendārajā gadā pieļaujamais apgrozījums nevarēs pārsniegt 40 000 eiro. Likuma pārejas noteikumos paredzēti īpaši nosacījumi tiem nodokļu maksātājiem, kuru apgrozījums 2018. vai 2019.gadā nepārsniedz 52 000 eiro. 2018. gadā šādi mikrouzņēmumu nodokļa maksātāji ir tiesīgi…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Nodokļu reformas ietvaros ar 2018.gada 1.janvāri stājas spēkā būtiskas izmaiņas vairākos nodokļu normatīvajos aktos, tajā skaitā arī Mikrouzņēmumu nodokļa likumā. Maksimālais mikrouzņēmumu apgrozījums mainīsies uz 40 000 eiro gadā. Tiks mainīta arī kārtība, kādā drīkst nodarbināt mikrouzņēmumu darbiniekus, informē Valsts ieņēmumu dienests.

Nodokļu reformas ietvaros tiks mainīts MUN maksātājiem noteiktais apgrozījuma ierobežojums. Iepriekš maksimālais gada apgrozījums bija 100 000 eiro, taču, sākot ar 2018.gada 1.janvāri, kalendārajā gadā pieļaujamais apgrozījums nevarēs pārsniegt 40 000 eiro.

Likuma pārejas noteikumos paredzēti īpaši nosacījumi tiem nodokļu maksātājiem, kuru apgrozījums 2018. vai 2019.gadā nepārsniedz 52 000 eiro. 2018. gadā šādi mikrouzņēmumu nodokļa maksātāji ir tiesīgi nepiemērot 20 % MUN likmi apgrozījuma ierobežojuma pārsniegumam virs 40 000 euro, ja to apgrozījums 2017.gadā vai apgrozījums 2016.gadā pārsniedza 40 000 eiro. Savukārt 2019. gadā šādas tiesības var izmantot tie mikrouzņēmumu nodokļa maksātāji, kuru apgrozījums 2017.gadā vai apgrozījums 2016.gadā pārsniedza 40 000 eiro.

Izmaiņas veiktas arī kārtībā, kādā drīkst nodarbināt mikrouzņēmuma darbiniekus. Fiziskā persona kā MUN maksātāja darbinieks vienlaikus var strādāt tikai vienā mikrouzņēmumā.

Sākot ar 2018.gada 1.janvāri, VID vairs nereģistrēs mikrouzņēmuma darbinieku kā darba ņēmēju mikrouzņēmumā, ja tas ir nodarbināts citā mikrouzņēmumā.

VID līdz 2018.gada 1.februārim Elektroniskās deklarēšanas sistēmā (EDS) informēs MUN maksātājus par darbiniekiem, kuri 2017.gada 31.decembrī strādā arī pie cita MUN maksātāja. Ja MUN maksātāja darbinieki, kuri 2017.gada 31.decembrī ir nodarbināti vairākos mikrouzņēmumos vienlaikus, šādā veidā tiks nodarbināti arī 2019.gadā, tad, aprēķinot mikrouzņēmumu nodokli, mikrouzņēmuma papildus aprēķinātajai 15 % MUN likmei pieskaitīs divus procentpunktus par katru šādu darbinieku un ar 2020.gadu tas zaudēs MUN maksātāja statusu.

Līdz ar to tieša likuma izmaiņu ietekme uz uzņēmumu par darbiniekiem, kas strādā vairākos mikrouzņēmumu nodokļa režīmā strādājošos uzņēmumos, izpaudīsies tikai 2019. gadā, bet nākamais gads būs pārejas gads.

Plašāka informācija par izmaiņām mikrouzņēmumu nodokļa jomā pieejama VID tīmekļa vietnē un VID informatīvajā materiālā.. Jautājumu vai neskaidrību gadījumā aicinām zvanīt uz VID Nodokļu un muitas informatīvo tālruni 6712000, izvēloties pirmo tēmu „Nodokļi”, konsultēties klātienē ikvienā VID klientu apkalpošanas centrā vai arī uzdot savu jautājumu VID mājaslapas sadaļā „Kontakti/Uzdot jautājumu VID”.

wpDiscuz

Abonē portālu tikai par €12 / mēnesī Pirmās 30 dienas tikai par 1 €

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Nodokļu reformas ietvaros ar 2018.gada 1.janvāri stājas spēkā būtiskas izmaiņas vairākos nodokļu normatīvajos aktos, tajā skaitā arī Mikrouzņēmumu nodokļa likumā. Maksimālais mikrouzņēmumu apgrozījums mainīsies uz 40 000 eiro gadā. Tiks mainīta arī kārtība, kādā drīkst nodarbināt mikrouzņēmumu darbiniekus, informē Valsts ieņēmumu dienests. Nodokļu reformas ietvaros tiks mainīts MUN maksātājiem noteiktais apgrozījuma ierobežojums. Iepriekš maksimālais gada apgrozījums bija 100 000 eiro, taču, sākot ar 2018.gada 1.janvāri, kalendārajā gadā pieļaujamais apgrozījums nevarēs pārsniegt 40 000 eiro. Likuma pārejas noteikumos paredzēti īpaši nosacījumi tiem nodokļu maksātājiem, kuru apgrozījums 2018. vai 2019.gadā nepārsniedz 52 000 eiro. 2018. gadā šādi mikrouzņēmumu nodokļa maksātāji ir tiesīgi…

Nodokļu reformas ietvaros ar 2018.gada 1.janvāri stājas spēkā būtiskas izmaiņas vairākos nodokļu normatīvajos aktos, tajā skaitā arī Mikrouzņēmumu nodokļa likumā. Maksimālais mikrouzņēmumu apgrozījums mainīsies uz 40 000 eiro gadā. Tiks mainīta arī kārtība, kādā drīkst nodarbināt mikrouzņēmumu darbiniekus, informē Valsts ieņēmumu dienests. Nodokļu reformas ietvaros tiks mainīts MUN maksātājiem noteiktais apgrozījuma ierobežojums. Iepriekš maksimālais gada apgrozījums bija 100 000 eiro, taču, sākot ar 2018.gada 1.janvāri, kalendārajā gadā pieļaujamais apgrozījums nevarēs pārsniegt 40 000 eiro. Likuma pārejas noteikumos paredzēti īpaši nosacījumi tiem nodokļu maksātājiem, kuru apgrozījums 2018. vai 2019.gadā nepārsniedz 52 000 eiro. 2018. gadā šādi mikrouzņēmumu nodokļa maksātāji ir tiesīgi… Nodokļu reformas ietvaros ar 2018.gada 1.janvāri stājas spēkā būtiskas izmaiņas vairākos nodokļu normatīvajos aktos, tajā skaitā arī Mikrouzņēmumu nodokļa likumā. Maksimālais mikrouzņēmumu apgrozījums mainīsies uz 40 000 eiro gadā. Tiks mainīta arī kārtība, kādā drīkst nodarbināt mikrouzņēmumu darbiniekus, informē

Nodokļu reformas ietvaros ar 2018.gada 1.janvāri stājas spēkā būtiskas izmaiņas vairākos nodokļu normatīvajos aktos, tajā skaitā arī Mikrouzņēmumu nodokļa likumā. Maksimālais mikrouzņēmumu apgrozījums mainīsies uz 40 000 eiro gadā. Tiks mainīta arī kārtība, kādā drīkst nodarbināt mikrouzņēmumu darbiniekus, informē