Uzņēmumu ienākuma nodokļa (UIN) piemērošana degvielas iegādes izdevumiem

Uzņēmumu ienākuma nodokļa (UIN) likumā ir noteikti ar saimniecisko darbību tieši nesaistītie izdevumi. Aprēķināto nodokli attiecina uz saimnieciskās darbības izmaksām un par nodokļa summu nepalielina ar UIN apliekamo ienākumu. Tas attiecas arī uz nodokli, kas aprēķināts par reprezentatīvu vieglo automobili UIN likuma izpratnē, jo nodokli neuzskata par ekspluatācijas izdevumiem. Atbilstoši UIN likumā noteiktajam, ka pie izdevumiem, kas nav tieši saistīti ar saimniecisko darbību, nepieskaita transportlīdzekļa (izņemot reprezentatīvo vieglo automobili) ekspluatācijas izdevumus (izņemot degvielas iegādes izdevumus) mēnešos, kuros par transportlīdzekli tiek maksāts uzņēmumu vieglo transportlīdzekļu nodoklis (UVTN), neatkarīgi no tā, vai attiecīgais transportlīdzeklis ir izmantots…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Uzņēmumu ienākuma nodokļa (UIN) likumā ir noteikti ar saimniecisko darbību tieši nesaistītie izdevumi. Aprēķināto nodokli attiecina uz saimnieciskās darbības izmaksām un par nodokļa summu nepalielina ar UIN apliekamo ienākumu. Tas attiecas arī uz nodokli, kas aprēķināts par reprezentatīvu vieglo automobili UIN likuma izpratnē, jo nodokli neuzskata par ekspluatācijas izdevumiem.

Atbilstoši UIN likumā noteiktajam, ka pie izdevumiem, kas nav tieši saistīti ar saimniecisko darbību, nepieskaita transportlīdzekļa (izņemot reprezentatīvo vieglo automobili) ekspluatācijas izdevumus (izņemot degvielas iegādes izdevumus) mēnešos, kuros par transportlīdzekli tiek maksāts uzņēmumu vieglo transportlīdzekļu nodoklis (UVTN), neatkarīgi no tā, vai attiecīgais transportlīdzeklis ir izmantots tikai saimnieciskajā darbībā.

Saskaņā ar Ministru kabineta (MK) 2021. gada 21. decembra noteikumu Nr. 877 “Grāmatvedības kārtošanas noteikumi” 60.4. apakšpunktu, izstrādājot grāmatvedības organizācijas dokumentu, kas nosaka kārtību, kādā uzņēmums dokumentē un uzskaita uzņēmuma transportlīdzekļu izmantošanas izdevumus, tai skaitā ar uzņēmuma saimniecisko darbību saistītos transportlīdzekļu izmantošanas izdevumus, kā arī izdevumus par uzņēmuma kā darba devēja vieglo transportlīdzekļu izmantošanu tādām vajadzībām, kas nav saistītas ar uzņēmuma saimnieciskās darbības veikšanu, ņem vērā nodokļus reglamentējošo normatīvo aktu prasības.

Šīs prasības ir noteiktas UIN likumā. Mēnešos, kuros par transportlīdzekli tiek maksāts UVTN, šā transportlīdzekļa degvielas iegādes izdevumus iekļauj saimnieciskās darbības izdevumos,pamatojoties uz faktiski nobraukto kilometru skaitu katrā mēnesī saskaņā ar nodokļa maksātāja noteikto degvielas patēriņa normu uz 100 km, kas nepārsniedz izgatavotājrūpnīcas norādīto pilsētas cikla degvielas patēriņa normu vairāk nekā par 20%.

Lai nodokļa maksātājs varētu izpildīt UIN likumā un MK noteikumu Nr. 877 “Grāmatvedības kārtošanas noteikumi” 60.4. apakšpunktā noteikto, grāmatvedības organizācijas dokumentos nosaka kārtību, kādā:

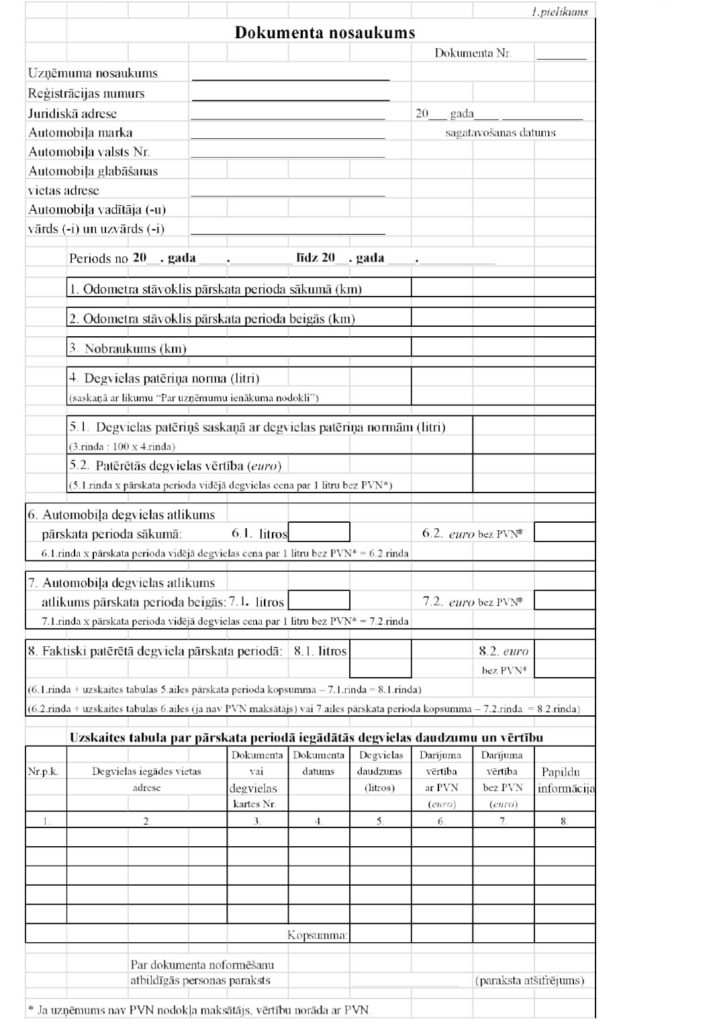

noformē iekšējos attaisnojuma dokumentus un reģistrus, kuros tiks uzskaitīts faktiski nobrauktais kilometru skaits, pamatojoties uz transportlīdzekļa odometra rādījumiem mēneša sākumā un beigās, un konstatēts degvielas patēriņš saskaņā ar UIN likumā noteiktajām degvielas patēriņa normām (1. pielikums);

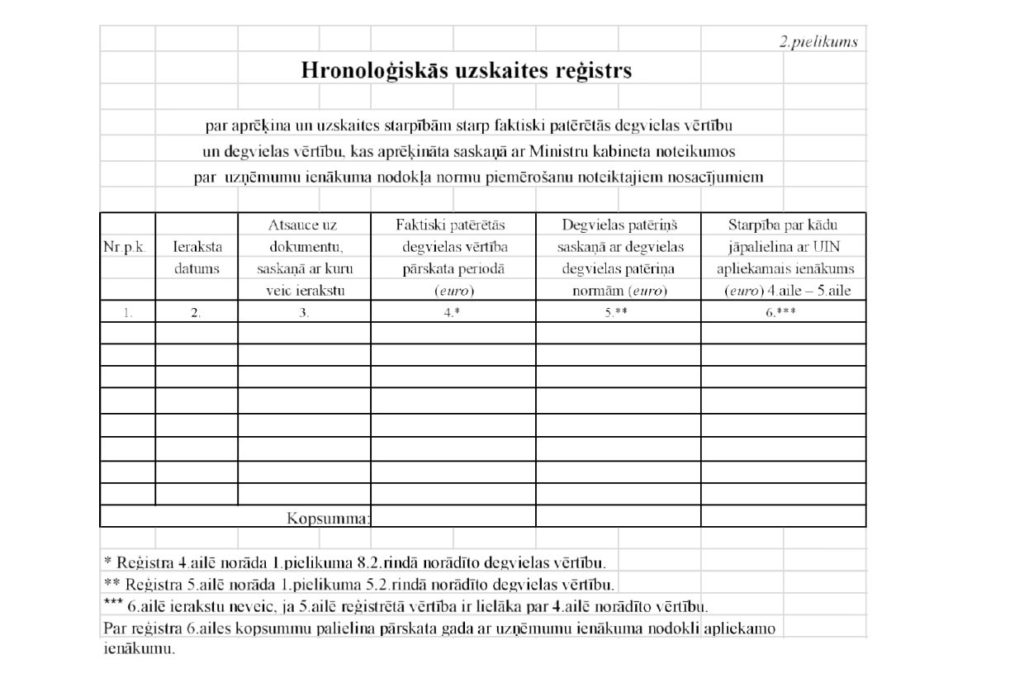

aprēķina un grāmatvedības reģistros norāda starpību starp degvielas vērtību, kas aprēķināta, ņemot vērā UIN likumā noteikto nosacījumu, un konkrētajā mēnesī faktiski patērētās degvielas vērtību (2. pielikums).

1. pielikums2. pielikums

Ja nodokļa maksātājs valsts budžetā maksā nodokli, neveic degvielas uzskaiti (piemēram, ar ceļazīmēm vai maršruta lapām), lai pamatotu degvielas izmantošanu saimnieciskās darbības nodrošināšanai.

Valsts ieņēmumu dienests (VID) sagatavojis piemēru, kurā apraksta grāmatvedībā veicamās darbības:

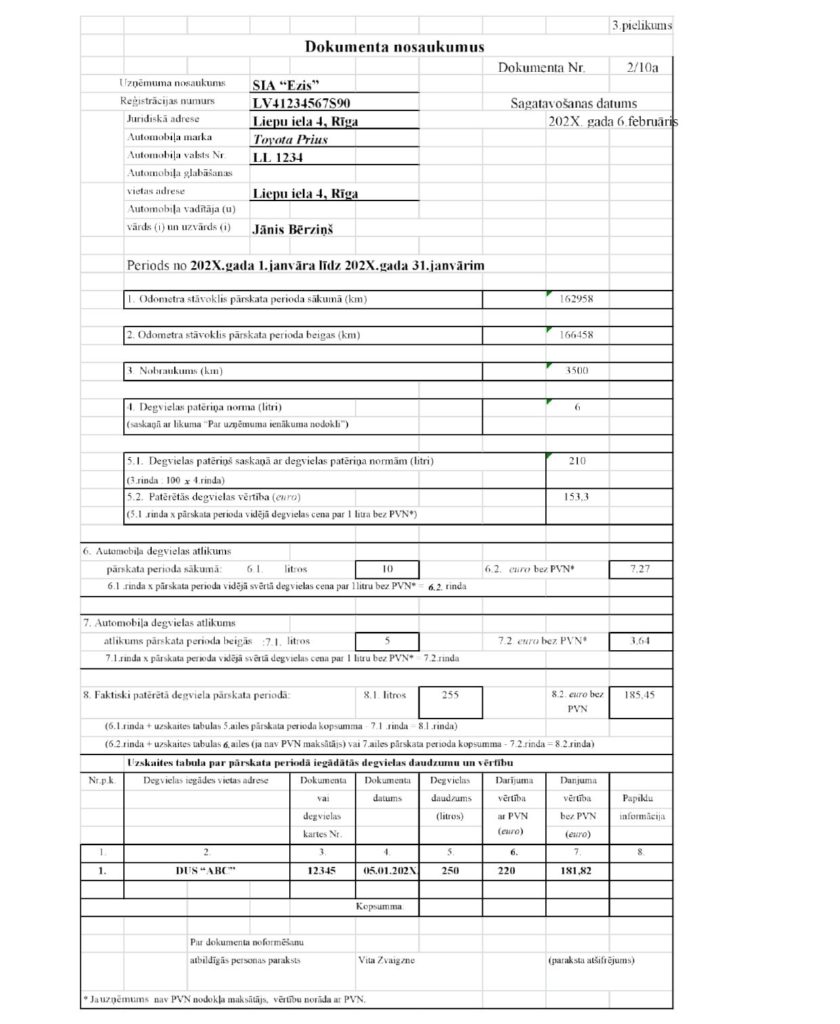

SIA “Ezis” par 202X. gadu valsts budžetā maksā nodokli par tā īpašumā esošu vieglo transportlīdzekli, kuram izgatavotājrūpnīcas noteiktā degvielas patēriņa norma pilsētas ciklā ir 5,0 litri uz 100 km. Tā kā UIN likumā paredz, ka saimnieciskās darbības izdevumos drīkst iekļaut nodokļa maksātāja noteikto degvielas patēriņa normu uz 100 km, kas nepārsniedz izgatavotājrūpnīcas norādīto pilsētas cikla degvielas patēriņa normu vairāk nekā par 20%, sabiedrības vadītājs nosaka degvielas patēriņa normu 6,0 litri (5,0 litri x 20%).

Saskaņā ar odometra rādījumiem SIA “Ezis” darbinieks mēnesī gan darba, gan privātajām vajadzībām ar vieglo transportlīdzekli kopā nobraucis 3500 km.

Degvielas iegādes izdevumus apliecinošie dokumenti apliecina, ka mēnesī iegādāti 250 litri degvielas par 325,00 euro (bez pievienotās vērtības nodokļa (PVN) 268,60 eiro, PVN 21% 56,40 eiro), un mēneša vidējā degvielas cena par 1 litru ir 1,30 eiro (bez PVN 1,07 eiro, PVN 21% 0,23 eiro).

Transportlīdzeklī konstatēts degvielas atlikums mēneša sākumā 10 litri, kuru vērtība ir 10,27 eiro (bez PVN). Savukārt degvielas atlikums mēneša beigās ir 5 litri, kuru vērtība ir 5,14 eiro (bez PVN):

SIA “Ezis” grāmatvedības uzskaitē nodrošina degvielas iegādes izdevumu apliecinošo dokumentu identificēšanu ar šo transportlīdzekli, degvielas iegādes izdevumus apliecinošos dokumentus reģistrējot šim nolūkam iekārtotā sistemātiskā reģistrā;

SIA “Ezis” noformē iekšējo attaisnojuma dokumentu, kurā papildus citiem obligātajiem rekvizītiem norāda transportlīdzekļa mēnesī nobraukto kilometru skaitu un aprēķina degvielas patēriņu saskaņā ar degvielas patēriņa normām, ņemot vērā faktiski nobraukto kilometru skaitu mēnesī:

3500 km: 100 km x 6,0 litri = 210 litri x 1,07 eiro (mēneša vidējā degvielas cena par 1 litru bez PVN) = 224,70 eiro

pēc krājumu uzskaites datiem un mēneša laikā iegādātās degvielas daudzuma nosaka faktiski patērēto degvielas daudzumu, ņemot vērā degvielas atlikumu vērtību mēneša sākumā un mēneša beigās, un aprēķina mēnesī patērētās degvielas vērtību:

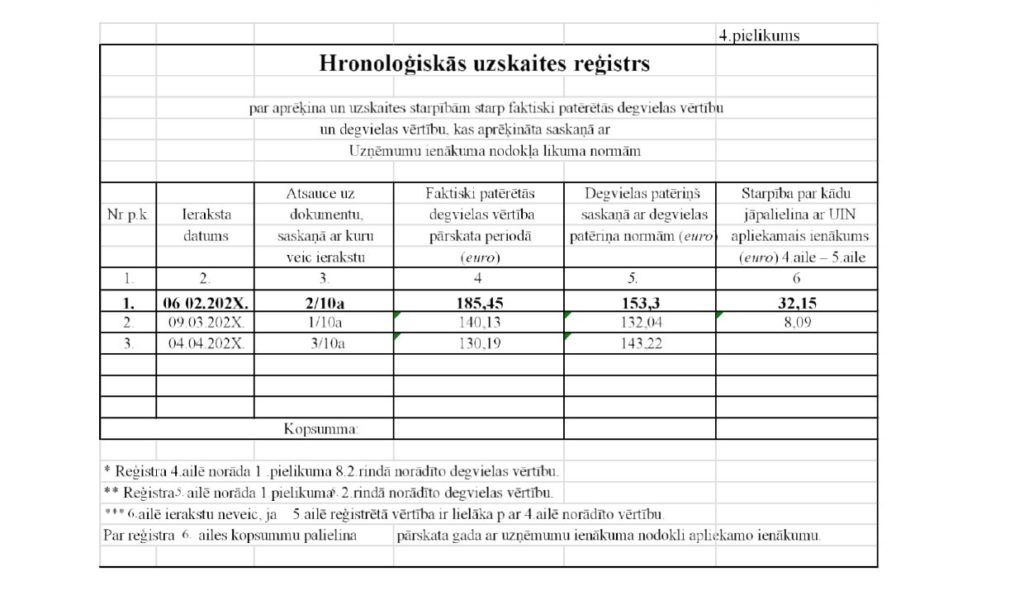

lai SIA “Ezis” varētu aprēķināt apliekamo ienākumu saskaņā ar UIN likumā noteiktajām normām, šim nolūkam iekārtotā hronoloģiskā reģistrā aprēķina un uzskaita starpību starp faktiski patērētās degvielas vērtību un degvielas vērtību, kas aprēķināta saskaņā ar UIN likumā noteiktajiem UIN normu piemērošanas nosacījumiem:

273,73 eiro – 224,70 eiro = 49,03 eiro

saskaņā ar šajā reģistrā norādīto informāciju SIA “Ezis” par taksācijas periodā aprēķināto starpību palielina ar UIN apliekamo ienākumu saskaņā ar UIN likumā noteiktajām normām;

SIA “Ezis” aizpildītais iekšējais attaisnojuma dokuments un hronoloģiskās uzskaites reģistrs sniegti VID metodiskā materiāla 3. un 4. pielikumā.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Uzņēmumu ienākuma nodokļa (UIN) likumā ir noteikti ar saimniecisko darbību tieši nesaistītie izdevumi. Aprēķināto nodokli attiecina uz saimnieciskās darbības izmaksām un par nodokļa summu nepalielina ar UIN apliekamo ienākumu. Tas attiecas arī uz nodokli, kas aprēķināts par reprezentatīvu vieglo automobili UIN likuma izpratnē, jo nodokli neuzskata par ekspluatācijas izdevumiem. Atbilstoši UIN likumā noteiktajam, ka pie izdevumiem, kas nav tieši saistīti ar saimniecisko darbību, nepieskaita transportlīdzekļa (izņemot reprezentatīvo vieglo automobili) ekspluatācijas izdevumus (izņemot degvielas iegādes izdevumus) mēnešos, kuros par transportlīdzekli tiek maksāts uzņēmumu vieglo transportlīdzekļu nodoklis (UVTN), neatkarīgi no tā, vai attiecīgais transportlīdzeklis ir izmantots…

Uzņēmumu ienākuma nodokļa (UIN) likumā ir noteikti ar saimniecisko darbību tieši nesaistītie izdevumi. Aprēķināto nodokli attiecina uz saimnieciskās darbības izmaksām un par nodokļa summu nepalielina ar UIN apliekamo ienākumu. Tas attiecas arī uz nodokli, kas aprēķināts par reprezentatīvu vieglo automobili UIN likuma izpratnē, jo nodokli neuzskata par ekspluatācijas izdevumiem. Atbilstoši UIN likumā noteiktajam, ka pie izdevumiem, kas nav tieši saistīti ar saimniecisko darbību, nepieskaita transportlīdzekļa (izņemot reprezentatīvo vieglo automobili) ekspluatācijas izdevumus (izņemot degvielas iegādes izdevumus) mēnešos, kuros par transportlīdzekli tiek maksāts uzņēmumu vieglo transportlīdzekļu nodoklis (UVTN), neatkarīgi no tā, vai attiecīgais transportlīdzeklis ir izmantots…