Uzņēmumu peļņas rādītāji – 9 vairāk vai mazāk zināmi EBIT veidi (1. daļa)

Terēza Korsaka, maģistra grāds ekonomikā un maģistra grāds vadīšanas organizācijā

Finanšu analītiķiem un uzņēmumu vadītājiem lēmumu pieņemšanai var rasties nepieciešamība salīdzināt uzņēmumu rādītājus, tostarp rentabilitāti. Šim nolūkam ir iespējams izmantot dažādus peļņas rādītājus, ne tikai tos, kas atrodami uzņēmumu peļņas un zaudējumu aprēķinā, bet arī tādus, kuri tajā nav atrodami un kuru aprēķināšanu neregulē ne likumi, ne standarti, bet kuri ir vairāk vai mazāk pazīstami analītiķu aprindās, kā arī tie var būt lietderīgi dažādu finanšu aprēķinu veikšanā un finanšu lēmumu pieņemšanā. Runa ir par dažādiem EBIT rādītājiem, par plašāk un mazāk pazīstamiem, un par to,…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

Finanšu analītiķiem un uzņēmumu vadītājiem lēmumu pieņemšanai var rasties nepieciešamība salīdzināt uzņēmumu rādītājus, tostarp rentabilitāti. Šim nolūkam ir iespējams izmantot dažādus peļņas rādītājus, ne tikai tos, kas atrodami uzņēmumu peļņas un zaudējumu aprēķinā, bet arī tādus, kuri tajā nav atrodami un kuru aprēķināšanu neregulē ne likumi, ne standarti, bet kuri ir vairāk vai mazāk pazīstami analītiķu aprindās, kā arī tie var būt lietderīgi dažādu finanšu aprēķinu veikšanā un finanšu lēmumu pieņemšanā. Runa ir par dažādiem EBIT rādītājiem, par plašāk un mazāk pazīstamiem, un par to, kā tos var aprēķināt un izmantot.

Peļņas rādītāji, kurus var izmantot, lai aprēķinātu un salīdzinātu dažādu uzņēmumu finanšu rādītājus, ir šādi:

EBIT— peļņa pirms procentiem un nodokļiem.

EBITAE— peļņa pirms procentiem, nodokļiem, nemateriālo ieguldījumu amortizācijas un ārkārtas posteņiem.

3.EBITD— peļņa pirms procentiem, nodokļiem un pamatlīdzekļu nolietojuma.

4.EBITDA— peļņa pirms procentiem, nodokļiem, pamatlīdzekļu nolietojuma izmaksām un nemateriālo ieguldījumu amortizācijas izmaksām.

5.EBITDAL— peļņa pirms procentiem, nodokļiem, pamatlīdzekļu nolietojuma izmaksām, nemateriālo ieguldījumu amortizācijas izmaksām un neparedzētiem (ārkārtas) zaudējumiem.

6.EBITDAM— peļņa pirms procentiem, ienākumu nodokļiem, pamatlīdzekļu nolietojuma izmaksām, nemateriālo ieguldījumu amortizācijas izmaksām un pārvaldības (administrācijas) izmaksām un arī: peļņa pirms procentiem, ienākumu nodokļiem, pamatlīdzekļu nolietojuma, nemateriālo ieguldījumu amortizācijas un mārketinga izmaksām.

7.EBITDAR— peļņa pirms procentiem, nodokļiem, pamatlīdzekļu nolietojuma izmaksām, nemateriālo ieguldījumu amortizācijas izmaksām un uzņēmuma pārstrukturēšanas vai nomas izmaksām.

8.EBITDARM— peļņa pirms procentiem, nodokļiem, pamatlīdzekļu nolietojuma izmaksām, nemateriālo ieguldījumu amortizācijas izmaksām, nomas izmaksām un pārvaldības (administrācijas) izmaksām.

9.EBITDAX— peļņa pirms procentiem, nodokļiem un pamatlīdzekļu nolietojuma izmaksām, dabas resursu un zemes dzīļu ieguves izmaksām, nemateriālo ieguldījumu amortizācijas izmaksām, dabas resursu un zemes dzīļu izpētes izmaksām.

Dažādu uzņēmumu finanšu rādītāju salīdzināšanai un finanšu lēmumu pieņemšanai EBIT rādītāji ir jārēķina atsevišķi, jo tie nav tieši pieejami peļņas un zaudējumu aprēķinā.

Vispirms par rādītāju, kas atsevišķi nav jārēķina, bet kas ir atrodams uzņēmumu peļņas un zaudējumu aprēķinā, — EBT. Kas ir šis EBT rādītājs?

Peļņa pirms nodokļiem (Earnings Before Tax (EBT)) ir rādītājs, kas kopumā novērtē uzņēmuma finansiālo rezultātu — uzņēmuma peļņu vai zaudējumus pirms nodokļiem. Šis EBT ir redzams uzņēmuma peļņas vai zaudējumu aprēķinā, rindkopā «Peļņa vai zaudējumi pirms uzņēmumu ienākuma nodokļa». Un, lai arī EBT ir lasāms uzņēmumu peļņas vai zaudējumu aprēķinā, šis rādītājs tomēr netiek plaši izmantots uzņēmumu finanšu analīzē un uzņēmumu salīdzināšanai. Biežāk par EBT rādītāju finanšu analīzē tiek izmantots rādītājs «Pārskata gada peļņa vai zaudējumi» (kurš ir peļņas vai zaudējumu aprēķina postenis), kā arī dažādi citi peļņas rādītāji, kurus var aprēķināt, par pamatu ņemot peļņas un zaudējumu aprēķinu (tā saucamie EBIT rādītāji).

EBIT rādītāju būtība un aprēķināšanas kārtība apskatīta šajā rakstā.

EBIT. Kas ir EBIT? Kā to aprēķina? Ko norāda EBIT?

Peļņa pirms procentiem un nodokļiem (Earnings Before Interest and Taxes (EBIT))ir rādītājs, ko bieži lieto, lai aprēķinātu uzņēmuma rentabilitāti. EBIT tiek dēvēts dažkārt par operatīvo ienākumu, par operatīvo peļņu vai arī par peļņu pirms procentiem un nodokļiem.

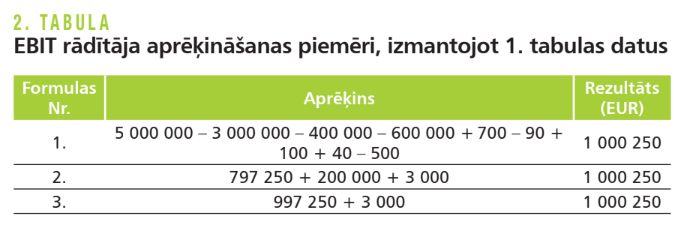

Peļņas pirms procentiem un nodokļiem aprēķināšanu var skatīt 1., 2. vai 3. formulā.

formula

EBIT = Ieņēmumi – izmaksas (izņemot procentu izmaksas un nodokļus)

formula

EBIT = Pārskata gada peļņa vai zaudējumi + nodokļi + procentu izmaksas

formula

EBIT = EBT + procentu izmaksas

Pielietojot kā 1., tā 2. un 3. formulu, ir jāiegūst viens un tas pats aprēķina rezultāts.

Ko stāsta EBIT? Peļņa pirms procentiem un nodokļiem mēra tādu peļņu, ko uzņēmums gūst no savas darbības, neņemot vērā nodokļus un procentu izmaksas. Faktiski EBIT rādītājs koncentrējas tikai uz uzņēmuma spēju gūt peļņu no pamatdarbības un atsevišķos gadījumos arī no palīgdarbības, ignorējot tādus mainīgos lielumus, kas nav saistīti ar pamatdarbību, kā nodokļu slogs un maksājumi par aizņemtā kapitāla izmantošanu (procentu izdevumi). EBIT var būt noderīgs rādītājs dažādu citu finanšu rādītāju aprēķināšanai, tostarp rentabilitātes aprēķināšanai.

EBIT rādītājs var būt noderīgs informācijas avots arī potenciālajiem ieguldītājiem, kuri tad var salīdzināt uzņēmumus ar atšķirīgiem nodokļu režīmiem, nodokļu summām. Piemēram, pieņemot, ka investors plāno iegādāties akcijas uzņēmumā X, EBIT var palīdzēt noteikt uzņēmuma darbības peļņu, neņemot vērā šī uzņēmuma maksājamos nodokļus.

EBIT var būt noderīgs arī gadījumos, ja investors salīdzina divus uzņēmumus vienā un tajā pašā nozarē, bet ar atšķirīgām nodokļu likmēm (piemēram, uzņēmumi no dažādām valstīm).

EBIT var būt noderīgs, analizējot uzņēmumus, kas darbojas kapitāla ietilpīgās nozarēs. Piemēram, ja uzņēmumu bilancēs ir ievērojamas pamatlīdzekļu summas, kas tiek finansētas uz kredīta rēķina, tad šādiem uzņēmumiem var veidoties lielāki kredīta procenti par aizņemto kapitālu, salīdzinot ar uzņēmumiem, kuriem nav tik lieli aizņēmumi. EBIT rādītājs šādos gadījumos var palīdzēt investoriem analizēt dažādu uzņēmumu darbības rādītājus un to peļņas potenciālu, neņemot vērā procentu izmaksas, kas šiem uzņēmumiem jāmaksā.

Lai ilustrētu EBIT rādītāja aprēķināšanu, tiek dots praktisks piemērs.

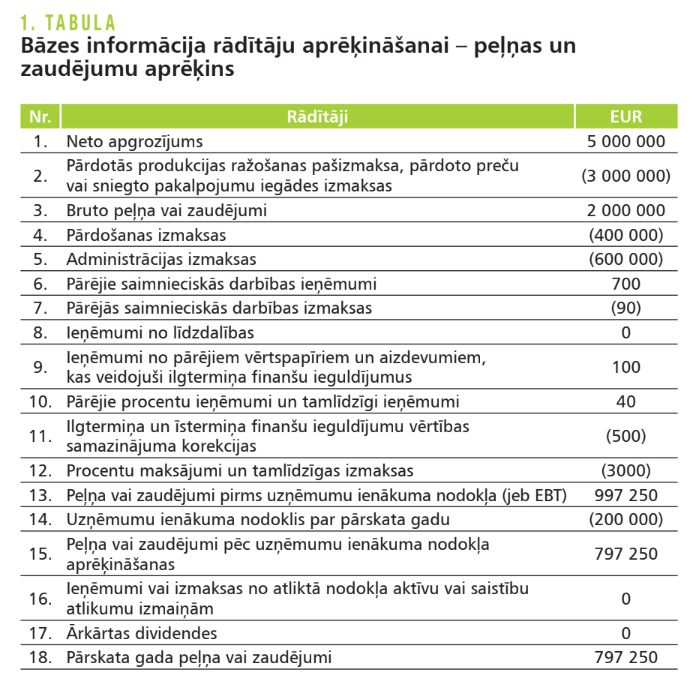

Bāzes informācija rādītāju aprēķināšanai ir dota 1. tabulā «Peļņas un zaudējumu aprēķins».

tabula

Bāzes informācija rādītāju aprēķināšanai – peļņas un zaudējumu aprēķins

EBIT rādītāja aprēķināšanas piemēri, izmantojot 1. tabulas datus

EBITAE. Kas ir EBITAE? Kā to aprēķina? Ko norāda EBITAE?

Peļņa pirms procentiem, nodokļiem, nemateriālo ieguldījumu amortizācijas un ārkārtas posteņiem (Earnings Before Interest, Tax, Amortization And Exceptional Items (EBITAE))ir rādītājs, kuršno pārskata gada tīrās peļņas izslēdz ne tikai procentus un nodokļus, bet arī nemateriālo ieguldījumu amortizāciju (angļu val. amortization) un ārkārtas posteņus.

Kādēļ šo EBITAErādītāju būtu lietderīgi rēķināt? Ja analītiķim ir jāsalīdzina uzņēmumi, kuru finanšu pārskatos nemateriālo ieguldījumu amortizācijas summas un ārkārtas posteņi (ārkārtas posteņi ir izņēmuma posteņi, kas nav saistīti ar pamatdarbību) būtiski atšķiras, un ja tie finanšu lēmumu pieņemšanai nav būtiski, tad šādos gadījumos analītiķi uzņēmumu salīdzināšanai un lēmumu pieņemšanai var izmantot EBITAErādītāju.

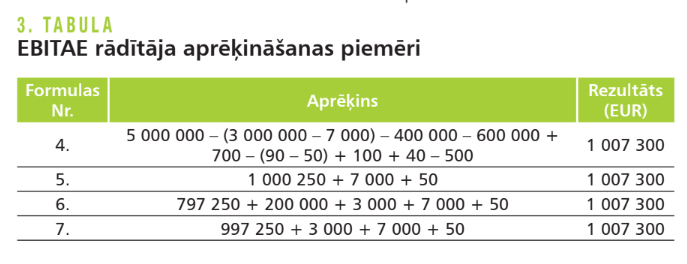

Peļņu pirms procentiem, nodokļiem, nemateriālo ieguldījumu amortizācijas izmaksām un ārkārtas posteņiem jebEBITAE var aprēķināt, izmantojot 4., 5., 6. vai 7. formulu.

formula

EBITAE = Ieņēmumi – izmaksas (izņemot procentu izmaksas, nodokļu izmaksas, nemateriālo ieguldījumu amortizācijas izmaksas un ārkārtas posteņus)

Visos šajos gadījumos, pielietojot kā 4., tā 5., 6.vai 7. formulu, ir jāiegūst viens un tas pats aprēķina rezultāts.

Lai ilustrētu EBITAE rādītāja aprēķināšanu, par pamatu tiek izmantota 1. tabulā norādītā informācija, kā arī papildu informācija. Papildu informācija 1. tabulai ir šāda: tā kā ārkārtas posteņi nav nošķirti uzņēmumu peļņas un zaudējumu aprēķinā, bet tiek iekļauti peļņas un zaudējumu aprēķina posteņos, tad šajā piemērā tiek pieņemts, ka uzņēmuma ārkārtas izmaksas ir 50 EUR (kā arī tiek pieņemts, ka šīs izmaksas tiek iekļautas postenī «Pārējās saimnieciskās darbības izmaksas»). Kā arī tiek pieņemts, ka nemateriālo ieguldījumu amortizācijas izmaksas, kas arī nav atsevišķi nošķirtas peļņas zaudējumu aprēķinā, ir 7000 EUR (kā arī tiek pieņemts, ka šīs izmaksas tiek iekļautas postenī «Pārdotās produkcijas ražošanas pašizmaksa, pārdoto preču vai sniegto pakalpojumu iegādes izmaksas»).

EBITD. Kas ir peļņa pirms procentiem, nodokļiem un pamatlīdzekļu nolietojuma (EBITD)? Kā to aprēķina, un ko šis rādītājs norāda? Kur un kā to lieto?

Peļņa pirms procentiem, nodokļiem un pamatlīdzekļu nolietojuma jeb EBITD rādītājs (Earnings before interest, tax and depreciation (EBITD))tiek izmantots kā instruments, lai vērtētu uzņēmuma finansiālo rezultātu gadījumos, ja analītisku lēmumu pieņemšanai nav būtiskas tādas izmaksas kā uzņēmuma procentu izmaksas, nodokļi (UIN) un arī pamatlīdzekļu nolietojums (angļu val. depreciation).

EBITD rādītājs izslēdz no aprēķina iepriekš minētās izmaksas, lai, piemēram, aprēķinātu rentabilitātes rādītājus uzņēmumos ar dažādām procentu izmaksām, dažādām pamatlīdzekļu amortizācijas vai nodokļu izmaksām. Pie tam pamatlīdzekļu nolietojuma atskaitīšanas ideja ir tāda, ka nolietojums tiek aprēķināts, bet tas nav jāveic kā maksājumi naudā (tā saucamās nenaudas izmaksas), tādēļ šis faktors var būt analītiķiem svarīgs, lai izslēgtu pamatlīdzekļu nolietojumu no aprēķina, it īpaši, ja šīs izmaksas ir būtiskas. Var teikt, ka EBITD rādītājs ir veids, kā novērtēt uzņēmuma darbību, neņemot vērā iespējamos daudzos lēmumus par uzņēmuma finansēšanu (piemēram, ņemt vai neņemt kredītu, ar kādiem procentiem un tamlīdzīgi), neņemot vērā dažādus grāmatvedības lēmumus vai nodokļu atšķirības starp uzņēmumiem.

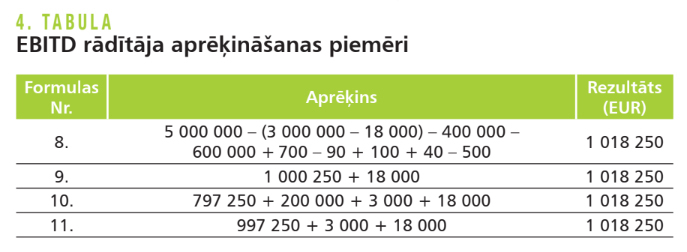

EBITD rādītāju var aprēķināt, izmantojot 8., 9., 10 vai 11. formulu.

Pielietojot 8., 9., 10. vai 11. formulu EBITD rādītāja aprēķināšanā, ir jāiegūst viens un tas pats aprēķina rezultāts.

Lai ilustrētu EBITD rādītāja aprēķināšanu, par pamatu tiek izmantota 1. tabulā norādītā informācija, kā arī papildu informācija. Papildu informācija 1. tabulai ir šāda: tā kā pamatlīdzekļu nolietojuma izmaksas nav atsevišķi nošķirtas peļņas zaudējumu aprēķinā, tad tiek pieņemts, ka šīs izmaksas ir 18 000 EUR (kā arī tiek pieņemts, ka šīs izmaksas tiek iekļautas postenī «Pārdotās produkcijas ražošanas pašizmaksa, pārdoto preču vai sniegto pakalpojumu iegādes izmaksas»).

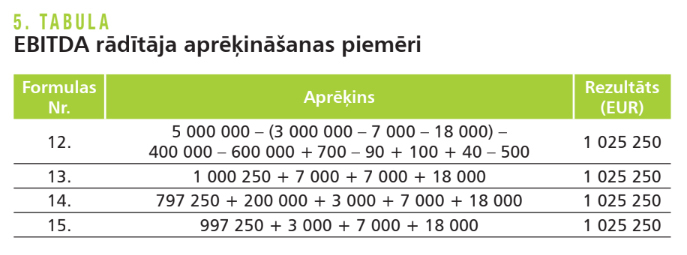

EBITDA. Kas ir EBITDA rādītājs? Kā to aprēķina, un ko šis rādītājs norāda? Kur un kā to lieto?

Peļņa pirms procentiem, nodokļiem, pamatlīdzekļu nolietojuma izmaksām un nemateriālo ieguldījumu amortizācijas izmaksām jeb EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization (EBITDA)) ir rādītājs, kas zināmā mērā ir līdzīgs rādītājam EBITD, tomēr EBITDA rādītāja aprēķināšanā ir atšķirības. Tā, piemēram, EBITDA aprēķinā, atšķirībā no EBITD rādītāja, ņem vērā vēl arī nemateriālo ieguldījumu amortizācijas izmaksas (angļu val. amortization), izslēdzot to no minētā peļņas rādītāja.

EBITDA rādītāju var aprēķināt, izmantojot 12., 13., 14. vai 15. formulu.

formula

EBITDA = Ieņēmumi jeb neto apgrozījums – izmaksas (izņemot procentu izmaksas, nodokļus, pamatlīdzekļu nolietojuma izmaksas un nemateriālo ieguldījumu amortizācijas izmaksas pārskata periodā)

Visos šajos gadījumos, pielietojot kā 12., tā arī 13., 14. vai 15. formulu, ir jāiegūst viens un tas pats aprēķina rezultāts.

Lai ilustrētu EBITDA rādītāja aprēķināšanu, par pamatu tiek izmantota 1. tabulā norādītā informācija, kā arī papildu informācija. Papildu informācija 1. tabulai ir šāda: tiek pieņemts, ka nemateriālo ieguldījumu amortizācijas izmaksas ir 7000 EUR, bet pamatlīdzekļu nolietojuma izmaksas ir 18 000 EUR. Šīs izmaksas nav atsevišķi nošķirtas peļņas zaudējumu aprēķinā. Piemērā arī tiek pieņemts, ka abas šīs izmaksas tiek iekļautas postenī «Pārdotās produkcijas ražošanas pašizmaksa, pārdoto preču vai sniegto pakalpojumu iegādes izmaksas».

Investori un kreditori var izmantot šo EBITDA rādītāju, lai salīdzinātu lielos uzņēmumus, kuriem ir ievērojamas kreditoru parādu summas (tātad arī lielāki kredīta procenti) vai arī lielāki ieguldījumi pamatlīdzekļos un/vai nemateriālajos aktīvos (līdz ar to salīdzinājumā ar citiem uzņēmumiem arī lielākas pamatlīdzekļu nolietojuma izmaksas un/vai nemateriālo ieguldījumu amortizācijas izmaksas). EBITDA rādītājs izslēdz šīs izmaksas, ļaujot veikt šādu uzņēmumu salīdzināšanu un lēmumu pieņemšanu.

EBITDA ir populārs rādītājs, ko bieži izmanto analītiķi. Tas ir arī viens no apspriestākajiem un diskutablākajiem EBIT… rādītājiem.

Piemēram, žurnāls Forbes rakstā Top Five Reasons Why EBITDA Is A Great Big Lie norāda, ka EBITDA ir rādītājs, kas var likt domāt, ka analizējamais uzņēmums izskatās labāk, nekā tas ir īstenībā. Forbes min šādus faktus par EBITDA: 1. EBITDA rādītājs var tikt nepareizi saprasts (pārprasts), un tas var radīt zināmu ilūziju par augstākiem uzņēmuma peļņas rādītājiem, tādējādi to nedrīkstētu izmantot kā vienīgo rādītāju, lai novērtētu finansiālo situāciju uzņēmumā; 2. EBITDA rādītāja aprēķināšanu neregulē vispārpieņemtie finanšu pārskatu sastādīšanas normatīvie dokumenti, ir jāatceras, kas tas ir rīks finanšu analītiķiem; 3. EBITDA ignorē apgrozāmā kapitāla prasības (tā neuzrāda naudas plūsmu), tādēļ analītiķiem tas ir jāņem vērā un jāveic papildu aprēķini, ja tas ir nepieciešams; 4. EBITDA tikai daļēji atspoguļo uzņēmuma parādu apkalpošanas iespējas (kreditoru parādu atmaksas iespējas); 5. EBITDA rādītāji tiem uzņēmumiem, kuru darbība ir ļoti aktīva, var norādīt augstākus, labākus peļņas rādītājus, nekā patiesībā situācija uzņēmumā varētu būt, jo šis EBITDA rādītājs nedod iespēju redzēt uzņēmuma nākotnes vajadzības pēc aktīviem.1

Savukārt cits raksts ar nosaukumu EBITDA Is ‘BS’ Earnings, ko arī publicēja Forbes, norāda, ka EBITDA rādītājs var sniegt labu, īstermiņa pārskatu par uzņēmumu ienākumu potenciālu. Tas ir vērtīgi, uzsver Forbes, novērtējot biznesa potenciālu pirms tādām izmaksām kā (žurnāls šīs izmaksas nosauc par «nepieciešamajiem ļaunumiem») finansējuma izmaksas (procentu izmaksas) un citas. Forbes uzsver, ka EBITDA ir kļuvis par populāru standartu uzņēmējdarbības rādītāju novērtēšanai. Šajā rakstā Forbes arī uzsver EBITDA negatīvo pusi, norādot, ka «cilvēki, kuri izmanto EBITDA, mēģina jūs satraukt vai arī viņi paši sevi veido». Pēc Forbes vārdiem, telekomunikācijas tērē katru ienākošo dolāru, uzsverot, ka «procenti un nodokļi ir reālas izmaksas». Lai arī procenti un nodokļi tieši neietekmē pamatdarbību, tie noteikti ietekmē uzņēmumu īpašniekus, jo ir jārēķinās, ka EBITDA būs lielāks par uzņēmuma pārskata gada tīro peļņu, līdz ar to dividendes varēs tikt izmaksātas no mazākas summas salīdzinājumā ar EBITDA. Šajā rakstā Forbes arī uzsver, ka EBITDA rādītājā var pārprast vai nenovērtēt šo «DA». Uzsvars ir uz «DA», kā raksta Forbes, jo līdz šim visvairāk pārprastais ir «DA» (Depreciation and Amortization). Kaut arī no grāmatvedības viedokļa pamatlīdzekļu nolietojums un nemateriālo ieguldījumu amortizācijas izmaksas ir tā saucamās nenaudas izmaksas, tomēr šīs izmaksas ir reālas, kuras kopumā nedrīkst ignorēt, jo to ignorēšanas rezultātā ir risks iegūt maldinošu priekšstatu par uzņēmuma darbību. Raksta nobeigumā Forbes min, ka, neskatoties uz dažādiem EBITDA trūkumiem, rādītājs tiek izmantots kā standarts uzņēmumu vērtēšanai.2

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Finanšu analītiķiem un uzņēmumu vadītājiem lēmumu pieņemšanai var rasties nepieciešamība salīdzināt uzņēmumu rādītājus, tostarp rentabilitāti. Šim nolūkam ir iespējams izmantot dažādus peļņas rādītājus, ne tikai tos, kas atrodami uzņēmumu peļņas un zaudējumu aprēķinā, bet arī tādus, kuri tajā nav atrodami un kuru aprēķināšanu neregulē ne likumi, ne standarti, bet kuri ir vairāk vai mazāk pazīstami analītiķu aprindās, kā arī tie var būt lietderīgi dažādu finanšu aprēķinu veikšanā un finanšu lēmumu pieņemšanā. Runa ir par dažādiem EBIT rādītājiem, par plašāk un mazāk pazīstamiem, un par to,…

Finanšu analītiķiem un uzņēmumu vadītājiem lēmumu pieņemšanai var rasties nepieciešamība salīdzināt uzņēmumu rādītājus, tostarp rentabilitāti. Šim nolūkam ir iespējams izmantot dažādus peļņas rādītājus, ne tikai tos, kas atrodami uzņēmumu peļņas un zaudējumu aprēķinā, bet arī tādus, kuri tajā nav atrodami un kuru aprēķināšanu neregulē ne likumi, ne standarti, bet kuri ir vairāk vai mazāk pazīstami analītiķu aprindās, kā arī tie var būt lietderīgi dažādu finanšu aprēķinu veikšanā un finanšu lēmumu pieņemšanā. Runa ir par dažādiem EBIT rādītājiem, par plašāk un mazāk pazīstamiem, un par to,…