Ministru kabinets (MK) 2021. gada 12. oktobrī izskatīja un atbalstīja Finanšu ministrijas (FM) sagatavoto informatīvo ziņojumu par attaisnojuma dokumentu un preču piegādes dokumentu elektroniskās aprites sistēmas ieviešanu. Ziņojumā paustā koncepcija paredz no 2025. gada ieviest elektronisku rēķinu (e–rēķinu) izmantošanu kā obligātu apritē starp komersantiem (B2B) un komersantiem un valsts un pašvaldību iestādēm (B2G). Autors atgādina, ka jau pašlaik valsts un pašvaldību iestādēm publiskajos iepirkumos jāspēj pieņemt elektroniskie rēķini, kas atbilst Eiropas Savienībā (ES) noteiktai elektronisko rēķinu pamatelementu izmantošanas specifikācijai visā ES teritorijā. E–rēķinu apritei būs jānotiek atbilstoši Eiropas elektronisko dokumentu un e–rēķinu tīklam (PEPPOL), kas vienotā standartā ļauj nosūtīt un saņemt e–rēķinus. Tādējādi tiks panākta ērta un vienveidīga dokumentu sagatavošana un uzglabāšana, ātrāka un drošāka informācijas aprite starp komersantiem, kā arī vienlaicīga datu nodošana nodokļu administrācijai, kurai turpmāk nebūs nepieciešams šāda veida informāciju pieprasīt no nodokļu maksātājiem. Kā vēstīja ziņa FM mājaslapā: «Līdz ar ziņojumā minētās koncepcijas atbalstīšanu jau tuvākajā laikā tiks...

Autori

Anda Ziemele

SIA "Jumis Pro" grāmatvedības sistēmu analītiķe, Latvijas Republikas Grāmatvežu asociācijas valdes locekle

Visi autora raksti

BILANCES RAKSTI

Vai esam gatavi e–rēķinu ieviešanai?

BILANCES RAKSTI

Attālinātais darbs

Strādāt attālināti ir visnotaļ brīnišķīga iespēja, ko ieguvām negribot (vismaz daļa strādājošo), bet kas ienāca mūsu darba ikdienā uz palikšanu. Strādājot attālināti, viena no galvenajām vērtībām — ietaupītais laiks, ko pavadām ceļā uz darbu un atpakaļ (dažreiz tā ir stunda vai pat vairāk). Vecākiem reizēm ir svarīgi būt mājās ar apslimušu bērnu, neņemot slimības lapu, vai, ja pats jūtas ne visai vesels, pāris dienu strādāt no mājām un atgūt veselību. Tikpat svarīgi neatrasties sabiedriskās vietās vīrusu laikā — samazinās risks saslimt. Kas ir attālinātais darbs? Attālināta darba jēdziens ir noteikts Darba aizsardzības likumā: attālinātais darbs — tāds darba izpildes veids, ka darbs, kuru nodarbinātais varētu veikt darba devēja uzņēmuma ietvaros, pastāvīgi vai regulāri tiek veikts ārpus uzņēmuma, tai skaitā darbs, ko veic, izmantojot informācijas un komunikācijas tehnoloģijas. Par attālināto darbu šā likuma izpratnē netiek uzskatīts darbs, kas tā rakstura dēļ ir saistīts ar regulāru pārvietošanos. Attālinātais darbs šā likuma izpratnē attiecas ne...

BILANCES RAKSTI

Digitālā grāmatvedība. II daļa

Turpinājums iepriekšējā numurā iesāktajam tematam par grāmatvedības digitalizāciju uzņēmumā. Kā digitalizēt? Nav pareiza vai nepareiza digitalizācija — ir tāda, kādu nolemj uzņēmuma vadība. Tādas ir vadības tiesības, un to nosaka Grāmatvedības likums. Un te ir jāsaprot, ka digitalizācija ir ne tikai papīra formāta dokumentu pārvēršana elektroniskajos, bet tas ir process, kurā uzņēmums apņemas pāriet uz tā saucamo bezpapīra grāmatvedību, kas nozīmē, ka uzņēmums izvairās izsniegt jebkādus dokumentus papīra formātā. Tai pašā laikā jāpatur prātā, ka uzņēmumam ir jāizpilda Grāmatvedības likuma prasības, kurās teikts: ja grāmatvedību kārto elektroniski, izmantojot grāmatvedības datorprogrammu vai grāmatvedības informācijas datorsistēmu programmatūru, tad grāmatvedības dokumentus datora vai citas elektroniskas ierīces ekrānā attēlo cilvēklasāmā formātā un nodrošina iespēju veidot šo dokumentu atvasinājumus papīra formā (izdrukas). Cilvēklasāms formāts ir elektronisks datu attēlošanas veids, ko fiziskā persona var izmantot kā informāciju bez jebkādas papildu apstrādes. Ir dažādi veidi, kā to izdarīt: gan vienkārši ieskenējot, gan nofotografējot, gan izmantojot speciālas programmas. Grāmatvedībā digitalizēšanai...

BILANCES RAKSTI

Digitālā grāmatvedība

Vēl pirms gadiem trim katru rītu devāmies uz darbavietu cauri visai pilsētai, braucām uz citu pilsētu vai ciematu. Mūs uz galda gaidīja pavadzīmju, rēķinu un čeku kaudze. Un lieli plaukti pa visu sienu ar mapēm. Kabinets vienās mapēs un dokumentos. Gadam beidzoties, gudrojām, kā vecos dokumentus sašūt mazākās mapēs, lai atbrīvotu vietu jaunām mapēm un jauniem papīru kalniem. Tagad mūsu darba dzīve rit pavisam savādāk — darba vieta ir tur, kur tai brīdī atrodamies, mājās, laukos, viesnīcā… Jebkur, kur ir dators un internets. Pandēmijas laiks grāmatveža darbu pārcēla citā dimensijā. Dažās dienās pielāgojāmies pavisam citam darba stilam ar citiem darba instrumentiem: attālināts darbs, mākoņpakalpojumi, tiešraides tīkli, tiešsaistes datu apmaiņa, dokumentu digitalizācija u.c. Iemācījāmies to, ko, visticamāk, nemaz nebūtu centušies apgūt kā nevajadzīgu un sarežģītu vēl ilgu laiku. Atpakaļceļa vairs nav! Un mēs nemaz vairs negribam katru dienu doties uz biroju, tērēt laiku ceļam, pārcilāt papīru kalnus. Mēs labprāt darbojamies no mājām ar...

BILANCES RAKSTI

Grāmatvedības datorprogrammu izmantošana Latvijā

Norstat Latvija 2022. gada septembrī veica aptauju par grāmatvedības programmu izmantošanu, aptaujājot 501 Latvijas uzņēmumu, no kuriem 120 uzņēmumi nodarbojās ar grāmatvedības pakalpojumu sniegšanu (turpmāk tekstā — GPS). Autors norāda, ka nav nepieciešams izjautāt pilnīgi visus uzņēmumus vai GPS, lai iegūtu priekšstatu, pietiek ar 100+ respondentiem, kas kalpo kā reprezentatīva izlase. Aptaujas rezultāti uzskatāmi parāda, cik svarīgi ir veltīt laiku uzņēmuma vajadzību apzināšanai un atbilstošākās grāmatvedības programmas izvēlei. Kad tā ieviesta, grāmatvežiem ar programmu jāstrādā gadiem ilgi, pirms uzņēmums atkal būs gatavs pārmaiņām. Lielākais pārsvars aptaujāto uzņēmumu darbojas vairumtirdzniecības un mazumtirdzniecības, automobiļu un motociklu remonta jomā, vidējais darbinieku skaits aptaujātajos uzņēmumos ir līdz 9 darbiniekiem, bet 16% uzņēmumu darbinieku skaits ir no 10 līdz 19 darbiniekiem. Šie dati uzskatāmi pierāda, ka mikrouzņēmumu īpatsvars Latvijā ir vairākumā, jo arī apgrozījuma ziņā vairāk nekā pusei respondentu iepriekšējā gada apgrozījums bijis līdz 500 tūkstošiem eiro. No aptaujātajiem uzņēmumiem 24% uzņēmumu nodarbojas ar grāmatvedības pakalpojumu sniegšanu....

BILANCES RAKSTI

Prasmes digitālajā laikmetā

Cilvēks piedzimst kā balta lapa. Augot mācās staigāt, runāt, lasīt, rakstīt, rēķināt. Iegūst zināšanas, izglītību, apgūst profesiju. Visu, ko cilvēks iemācās, var nosaukt vienā vārdā — apgūst prasmes. Katrā gadsimtā ir nepieciešamas noteiktas prasmes. Pirmatnējam cilvēkam svarīgi bija prast nomedīt meža zvēru, iekurt uguni ar diviem akmeņiem. Tās, kas bija svarīgas pirms pieciem tūkstošiem gadu, vairs nav aktuālas patlaban. Mūsdienu cilvēkam jāapgūst pavisam citas prasmes, turklāt katram amatam, katrai profesijai tās ir atšķirīgas. Tomēr ir arī tādas prasmes, kas nepieciešamas katram, neskatoties uz profesiju un ieņemamo amatu. Lisabonas 2000. gada 23. un 24. marta Eiropadome secināja, ka Eiropai vajadzētu noteikt jaunas pamatprasmes, kas jānodrošina mūžizglītībā, kā galveno pasākumu, Eiropai reaģējot uz globalizāciju un veidojot uz zināšanām balstītu valstu ekonomiku, un uzsvēra to, ka cilvēki ir Eiropas galvenais kapitāls. Šīs pamatprasmes ir jāieaudzina un jāiemāca jau no bērnības un jāturpina pilnveidot un attīstīt. Pamatprasmes definētas kā zināšanu, prasmju un attieksmju kopums, kas atbilst...

BILANCES RAKSTI

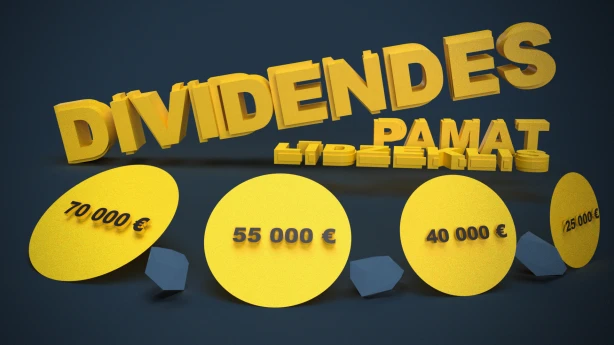

Pamatlīdzekļu nolietojuma ietekme uz dividendēm

Turpinājums Sākumu sk. Bilance Nr. 7 (475) 2021. gada jūlija numurā Nolietojuma aprēķins vistiešākajā mērā ir saistīts ar dividenžu lielumu, proti, finanšu nolietojums ietekmē uzņēmuma peļņu. Uzņēmuma peļņu savukārt var sadalīt dividendēs. Jo neatbilstošāks ir pamatlīdzekļu nolietojuma aprēķins, jo lielāka ir ietekme uz peļņu un tās sadali. Pieņemsim, ka uzņēmuma gada peļņa ir 10 tūkstoši pirms pamatlīdzekļu nolietojuma. Salīdzinām sadalāmās peļņas daļu jau iepriekš ievietotās nolietojuma tabulās (žurnāls Bilance Nr. 7 (475) 2021. g., 16.–19. lpp.). 1. piemērā pamatlīdzekļa nolietojuma aprēķinā netiek ņemta vērā likvidācijas vērtība, bet 2. piemērā — likvidācijas vērtība atzīta kā būtiska un ņemta vērā nolietojuma aprēķinā. 1. piemērs — nolietojuma aprēķinā netiek ņemta vērā likvidācijas vērtība: Iegādes vērtība Likvi-dācijas vērtība Nolie-tojamā vērtība Gada nolie-tojums Uzkrātais nolie-tojums Bilances vērtība Tirgus vērtība 1. gads 64 000 0 64 000 8000 8000 56 000 60 000 2. piemērs — nolietojuma aprēķinā tiek ņemta vērā likvidācijas vērtība: Iegādes vērtība Likvi-dācijas vērtība Nolie-tojamā...

BILANCES RAKSTI

Pamatlīdzekļi: novērtēšana, nolietojums un atspoguļošana finanšu pārskatos

Par pamatlīdzekli uzskata katru atsevišķu kustamu vai nekustamu ķermenisku lietu Civillikuma izpratnē vai līdzīgu lietu kopumu, attiecībā uz kuru ir spēkā visi šie nosacījumi: attiecīgā lieta vai lietu kopums atbilst likumdošanā noteiktajiem pamatlīdzekļu klasifikācijas kritērijiem; attiecīgā lieta vai lietu kopums atbilst šo noteikumu likumdošanā minētajiem pamatlīdzekļu atzīšanas nosacījumiem; attiecīgās lietas vai lietu kopuma vērtība pārsniedz sabiedrības grāmatvedības politikā noteikto un likumdošanā minēto pamatlīdzekļu vērtības kritēriju. Sabiedrība izvēlas un grāmatvedības politikā nosaka pamatlīdzekļu vērtības kritēriju (eiro), kuru pārsniedzot sabiedrība atzīst aktīvu par pamatlīdzekli. Klasifikācijas kritēriji: tās sabiedrība tur kā īpašnieks vai kā nomnieks saskaņā ar finanšu nomu, lai izmantotu preču ražošanai, pakalpojumu sniegšanai, iznomāšanai vai administratīvā nolūkā (sabiedrības pārvaldes vajadzībām vai citām vajadzībām, piemēram, citu pamatlīdzekļu darbības uzturēšanai, sabiedrības pamatdarbībai būtisku darba drošības vai vides aizsardzības prasību izpildes nodrošināšanai), tās sabiedrība paredz izmantot ilgāk par vienu gadu un sagaida, ka no šo lietu turēšanas tiks saņemti saimnieciskie labumi, tās nav iegādātas un netiek...

BILANCES RAKSTI

Kā aprēķināt darba algu, ja mēnesī ir svētku diena?

Lieldienu laikā bija trīs svētku dienas, no kurām viena svētku diena — svētdienā, un tas nozīmē, ka atkal tiek uzdots jautājums — kā aprēķināt darba algu? Sevišķi šis jautājums kļūst aktuāls, ja uzņēmumā ir radušās konfliktsituācijas un jautājuma skaidrošanā piedalās Valsts darba inspekcija. Mēģināšu izskaidrot situāciju un ieviest skaidrību procesos, vēršot uzmanību, ka skaidrojums tiek dots, balstoties uz uzņēmējiem saistošo Darba likumu, jo šis likums un citi normatīvie akti, kas regulē darba tiesiskās attiecības, ir saistoši visiem darba devējiem neatkarīgi no to tiesiskā statusa, un darbiniekiem, ja darba devēju un darbinieku savstarpējās tiesiskās attiecības dibinātas uz darba līguma pamata. Jāņem vērā arī Ministru kabineta noteikumi Nr. 656 "Noteikumi par minimālās mēneša darba algas apmēru normālā darba laika ietvaros un minimālās stundas tarifa likmes aprēķināšanu" (spēkā no 01.01.2016.). Vispirms jāizpēta Darba likuma nosacījumi: 74. pantā "Atlīdzība gadījumos, kad darbinieks neveic darbu attaisnojošu iemeslu dēļ" noteikts: (1) Darba devējam ir pienākums izmaksāt šā panta...

BILANCES RAKSTI

Rēķinu veidi

Konferences laikā tika minēti termini "cilvēklasāms" formāts un "strukturētais" rēķins. Vai, lūdzu, varat paskaidrot, kas tie ir? Kur un kā izmantos "strukturēto rēķinu"? Atbilde Cilvēklasāms formāts, vienkāršā valodā runājot, ir formāts, kuru var lasīt cilvēks — vai tas ir interneta pārlūkā, vai tas ir kādā no dokumentu formātiem (Word, Excel…). Mašīnlasāmā forma — tāda, kas ir ērti apstrādājama ar datoru un kurā ir iespējams piekļūt darba atsevišķiem elementiem un modificēt tos jeb, vienkāršā valodā runājot, — saņemot dokumentu, to var ieimportēt uzskaites sistēmā un programma nolasa datus un tos apstrādā. Strukturētais rēķins ir mašīnlasāmais rēķins. Grāmatvedības likuma kontekstā strukturētais rēķins ir elektroniskais rēķins, kas izveidots atbilstoši Eiropas Savienības standartam LVS EN 16931–1:2017 "Elektroniskie rēķini. 1. daļa. Elektronisko rēķinu pamatelementu semantisko datu modelis", uzņēmums to izraksta atbilstoši tehniskajā specifikācijā LVS CEN/TS 16931–2:2017 "Elektroniskie rēķini. 2. daļa: Standartam EN 16931–1 atbilstošo sintakšu saraksts" noteiktajai ISO/IEC 19845 (UBL 2.1) sintaksei. Šāds strukturētais rēķins būtu jāapstrādā...

BILANCES RAKSTI

Kas notiek mākonī?

Kāds būtu iemesls, lai grāmatvedību kārtotu mākonī? Kāds man kā grāmatvedim vai uzņēmuma vadītājam no tā ir labums? Atbilde Datu glabāšanai ārpus uzņēmuma ir daudz priekšrocību. Uzņēmumam nav jāuztur serveru telpas un serveri, nav jārūpējas par datu rezerves kopijām, un informācijai var piekļūt gan no datora, gan no viedtālruņa. Nav pat svarīgi, kur tobrīd atrodaties, — kaut vai pludmalē. Vajadzīgs vien interneta pieslēgums. Drošība mākoņpakalpojumu sniedzējiem ir viens no būtiskākajiem faktoriem sekmīgai pakalpojumu piedāvāšanai. Par datu drošību mākonī gādā profesionāli IT speciālisti, kas apzinās riskus un ir apmācīti izmantot visdrošākās tehnoloģijas. Mākoņpakalpojumos tiek lietotas speciālas datu dublēšanas sistēmas, kas nodrošina regulāru datu rezerves kopiju veidošanu. Tā kā mākoņpakalpojumā dati ir pieejami, izmantojot interneta savienojumu, ir jāgādā arī par drošu datu kanālu starp datubāzi, kas izvietota mākonī, un klienta datoru. Visbiežāk tiek izmantoti SSL (Secure Sockets Layer) šifrēšanas algoritmi, kas pasargā datus pat tad, ja kāda nepiederoša persona vai interneta pakalpojumu sniedzējs tos...

BILANCES RAKSTI

Attālinātā darba priekšrocības un trūkumi

Laiks ir galvenais mērīšanas sistēmas elements, kuru lieto, lai varētu secīgi sakārtot notikumus, noteikt notikumu ilgumu, intervālu starp tiem, kā arī kvalitatīvi raksturot ķermeņu kustību. Laiks pēc būtības ir ātrums, ar kādu notiek izmaiņas. "SI" laika pamatvienība ir sekunde — sīka laika vienība, kas šķiet nemanāma, bet daudz sekunžu veido minūtes, stundas, dienas un galu galā — gadus. Laika ritējums ir nepārtraukts, un ar katru dienu mums šķiet, ka laiks skrien aizvien ātrāk un ātrāk. Nu jau gadus atceramies nevis pēc gadskaitļa, bet pēc notikumiem, kas notikuši konkrētajā gadā, un 2020. gads mūsu atmiņās paliks kā "kovidgads", kā gads ar pašizolāciju, nenotikušiem pasākumiem, divu metru distancēšanos un brīvprātīgi obligātu attālināto darbu. Strādāt attālināti ir visnotaļ brīnišķīga iespēja. Strādājot attālināti, galvenā vērtība — ietaupītais laiks, ko pavadām ceļā uz darbu un atpakaļ (dažreiz tā ir stunda vai pat vairāk uz vienu pusi un atpakaļ). Vecākiem reizēm ir svarīgi būt mājās ar apslimušu bērnu,...

BILANCES RAKSTI

Vai mākslīgais intelekts aizstās grāmatvedi?

Tēmas sākumu skatīt Bilances 2020. gada jūlija (Nr. 7 (463)) un augusta (Nr. 8 (464)) numuros. Turpinot iesākto tematu, šoreiz pievērsīsimies mākslīgā intelekta ienākšanai grāmatvedībā. Robežas starp grāmatvedību un tehnoloģijām mūsdienās ir saplūdušas, tāpēc nav pārsteigums, ka organizācijas meklē ne tikai grāmatvedībā prasmīgus cilvēkus, bet darbiniekus, kuriem ir arī tehniskas prasmes vai vismaz noteikts zināšanu līmenis tehnoloģijās. Mūsdienu grāmatvežiem vairs nepietiek tikai ar kvalifikāciju grāmatvedībā un jomas pārzināšanu. Grāmatvedim nemitīgi jābūt gatavam mācīties, apgūt jaunus tehnoloģiskos risinājumus un strādāt ar tiem. Tehnoloģiju uzvaras gājiens Domājot par grāmatveža profesijas nākotni, jau tagad redzama tendence grāmatveža rutīnas darbus uzticēt tehnoloģijām, ieviešot dažādus automatizācijas procesus: dokumentu digitalizāciju, datu ievades automatizāciju u.c., un tas nozīmē aizvien plašāku mākslīgā intelekta izmantošanu grāmatvedības uzskaites programmās. Tādas tehnoloģijas kā mākslīgais intelekts, lietu internets, blokķēdes un mākoņdatošana turpinās mainīt klasisko grāmatvedību, bet tām nevajadzētu aizstāt grāmatvežus. Visticamāk, mainīsies grāmatveža darbs — viņš kļūs par biznesa stratēģisko konsultantu un vairs nenodarbosies...

BILANCES RAKSTI

Darbs un prasmes digitālajā laikmetā (turpinājums)

Raksta sākums publicēts Bilances 2020. gada Nr. 7 (463.) Kā neizkrist no aprites? Attīstīt pamatprasmes Lisabonas 2000. gada 23. un 24. marta Eiropadome secināja, ka Eiropai vajadzētu noteikt jaunas pamatprasmes, kas jānodrošina mūžizglītībā, kā galveno pasākumu, Eiropai reaģējot uz globalizāciju un veidojot uz zināšanām balstītu valstu ekonomiku, un uzsvēra to, ka cilvēki ir Eiropas galvenais kapitāls. Šīs pamatprasmes ir jāieaudzina un jāiemāca jau no bērnības un jāturpina pilnveidot un attīstīt. Pamatprasmes definētas kā zināšanu, prasmju un attieksmju kopums, kas atbilst kontekstam. Pamatprasmes ir tās, kas ir nepieciešamas personiskai izaugsmei un attīstībai, pilsoniskai aktivitātei, sociālajai iekļautībai un nodarbinātībai. Šajā pamatprincipu kopumā ir noteiktas astoņas pamatprasmes: saziņa dzimtajā valodā; saziņa svešvalodā; matemātiskās prasmes un pamatprasmes dabaszinībās un tehnoloģijās; digitālās prasmes; mācīšanās prasmes; sociālās un pilsoniskās prasmes; pašiniciatīva un uzņēmējdarbība; kultūras izpratne un izaugsme. Pamatprasmes uzskatāmas par vienlīdz svarīgām, jo katra no tām var nodrošināt veiksmīgu dzīvi sabiedrībā. Daudzas prasmes pārklājas un savienojas: vienai sfērai...

BILANCES RAKSTI

Darbs un prasmes digitālajā laikmetā

Pandēmijas laiks grāmatveža darbu pārcēlis citā dimensijā. Mēs bijām spiesti dažu dienu laikā pielāgoties pavisam citam darba stilam ar citiem darba instrumentiem: attālināts darbs, mākoņpakalpojumi, tiešraides tīkli, tiešsaistes datu apmaiņa, dokumentu digitalizācija u.c. Mēs iemācījāmies to, ko, visticamāk, nebūtu centušies apgūt, uzskatot par nevajadzīgu un sarežģītu. Atpakaļceļa vairs nav Attīstoties civilizācijai, attīstās tehnoloģijas, un, attīstoties tehnoloģijām, būtiski mainās arī grāmatveža darba specifika, kas pieprasa pielāgošanos mūsdienu tendencēm: mākoņrisinājumi, digitalizācija, mākslīgā intelekta risinājumi, darba vides maiņa no biroja uz digitālo, jaunu iemaņu un prasmju apgūšana un esošo attīstīšana. Un rodas jautājumi: Kā digitalizācija un automatizācija ietekmēs grāmatveža darbu? Kādas iemaņas ir nepieciešamas nākotnes grāmatvedim? Kad, kurā dienā un gadā radusies grāmatvedības uzskaite, grūti atbildēt, jo grāmatvedības definīcija nav viennozīmīga, un laika gaitā šis jēdziens mainījies un turpina mainīties joprojām. Arī grāmatveža darbs mainījies gadsimtu gaitā — no vienkārša uzskaitveža līdz finanšu procesu analītiķim. Vai pirmatnējam cilvēkam vajadzēja kārtot grāmatvedības uzskaiti? Visticamāk, ne, jo...

Vēlies saņemt aktuālo informāciju?

Ievadiet savu e-pasta adresi, lai mēs Jūs varam informēt par aktuālo biznesā, nodokļu jautājumos un citās nozarēs.