Pievērs uzmanību – raksts publicēts pirms 10 gadiem un 8 mēnešiem.

Grāmatvedības uzskaites specifika zemnieku saimniecībās

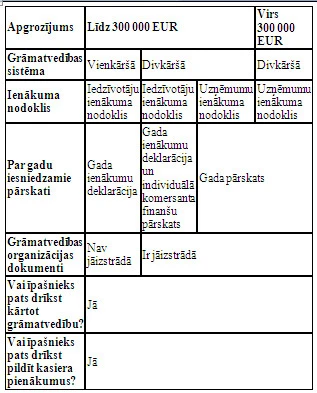

Par to, kā notiek vienkāršā un divkāršā ieraksta grāmatvedība un nodokļu aprēķināšana zemnieku saimniecībās (z/s), žurnāla BILANCE 347. nr. informē Linda Puriņa, SIA Latvijas Lauku konsultāciju un izglītības centrs Grāmatvedības un finanšu nodaļas vadītāja. Tā kā portālā bieži saņemam jautājumus par to, kā kārtojama grāmatvedība šai saimnieciskās darbības veidojumā, publicējam rakstā sniegto skaidrojumu.

Zemnieku saimniecība no juridiskā viedokļa ir diezgan īpatnējs veidojums. Pēdējo gadu laikā vairākas reizes tika uzsākts darbs pie zemnieku saimniecību juridiskā statusa sakārtošanas, bet pagaidām izmaiņas pastāvošajā kārtībā nav izdarītas, un zemnieku saimniecību darbību joprojām reglamentē likums „Par individuālo (ģimenes) uzņēmumu un zemnieka vai zvejnieka saimniecību”, kas pieņemts 1992. gada 8. janvārī.

Saskaņā ar likumu „Par individuālo (ģimenes) uzņēmumu un zemnieka vai zvejnieka saimniecību” zemnieku saimniecība ir juridiska persona un juridiskas personas tiesības tā iegūst brīdī, kad tiek reģistrēta Uzņēmumu reģistrā. Lai gan par vienu no juridiskas personas pazīmēm uzskata mantas nošķiršanu, uz zemnieku saimniecībām šo pazīmi pilnā apmērā...

KALENDĀRS

BILANCES AKADĒMIJA

.gif)

Lai turpinātu lasīt, iegādājies abonementu

Abonē Premium saturu

Izmēģini 7 dienas tikai par 1€

€ 24,99 /mēnesī / Ikmēneša abonements

Automātiskais maksājums

BILANCE internetā

+ BilancePLZ ar 7 dienu izmēģinājumu par 1 €- Bezlimita pieeja visiem portāla un žurnāla rakstiem 1 lietotājam

- E-žurnāls BILANCE

- Iekļauts visu rubriku saturs pilnā apmērā t.sk. juridiskie padomi, tiesības, bizness, ekonomika, noderīgi rīki un veidlapas u.c.

- 7 dienu izmēģinājums tikai par 1€ ar automātisku pagarināšanu

24,99 € mēnesī ar 7 dienu

izmēģinājumu par 1,00 €

Tikai 0,74 € dienā

BILANCE internetā

E-žurnāls un portāls- Bezlimita pieeja visiem portāla un žurnāla rakstiem 3 lietotājiem

- E-žurnāls BILANCE

- Iekļauts visu rubriku saturs pilnā apmērā t.sk. juridiskie padomi, tiesības, bizness, ekonomika, noderīgi rīki un veidlapas u.c.

- Dāvanā 100+ semināru videotēka vairāk nekā 5000 € vērtībā!

269 € gadā

12 mēnešu abonements

No 28 € mēnesī

Drukātā BILANCE

Žurnāls un portāls- Bezlimita pieeja visiem portāla un žurnāla rakstiem 3 lietotājiem

- 12 drukātās BILANCES jūsu pastkastītē

- Iekļauts visu rubriku saturs pilnā apmērā t.sk. juridiskie padomi, tiesības, bizness, ekonomika, noderīgi rīki un veidlapas u.c.

- Dāvanā 100+ semināru videotēka vairāk nekā 5000 € vērtībā!

299 € gadā

12 mēnešu abonements

Jau ir abonements?

Vēlies saņemt aktuālo informāciju?

Ievadiet savu e-pasta adresi, lai mēs Jūs varam informēt par aktuālo biznesā, nodokļu jautājumos un citās nozarēs.