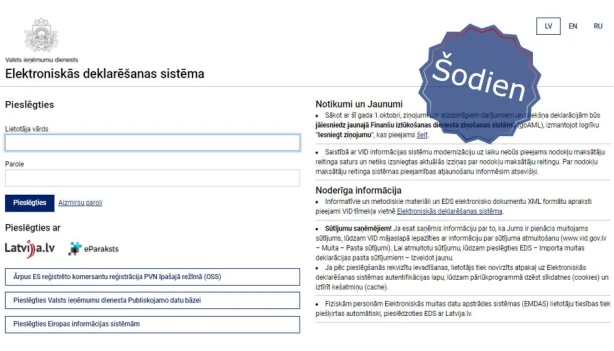

Mainījies EDS dizains

No šī gada 8.oktobra ir mainījies Valsts ieņēmumu dienesta (VID) Elektroniskās deklarēšanas sistēmas (EDS) vizuālais izskats. EDS ir saglabātas visas esošās funkcionalitātes, bet vizuāli jaunajam dizainam ir raksturīga mūsdienīga, racionāla vienkāršība, informē VID. Jaunais vizuālais risinājums padara informācijas sistēmu pārskatāmāku, tādējādi lietotājam ir vieglāk orientēties un darboties. Adaptīvais dizains nodrošina, ka EDS sākumlapa automātiski atpazīst interneta ierīci, kurā to pārlūko, un pati tai pielāgojas. EDS sākumlapā ir izveidota rīkjosla “Darba virsma”, kurā tiek attēlota informācija par nodokļu maksātāju, lietotāju un lietojamo sadaļu. Atverot izvēlēto sadaļu, informācija dinamiski mainās. Grāmatvežiem ērta ir izvēlne “Nodokļu maksātājs” – ja lietotājs pārstāv vairākus nodokļu maksātājus, tad šajā izvēlnē var ērti nomainīt nodokļu maksātāju, kura vārdā tobrīd nepieciešams veikt darbības EDS. Izvēlnē “Lietotājs” tiek attēlots tā EDS lietotāja vārds un uzvārds, kas veic darbības nodokļu maksātāja kontā. Izvēlni “Lietotājs” var izmantot, lai beigtu darbu vai atvērtu sadaļas: “Profils”, “Nomainīt paroli”, “Lietotāji un to tiesības”. Kreisās navigācijas joslas...