Pievērs uzmanību – raksts publicēts pirms 3 gadiem un 9 mēnešiem.

Paziņojuma par pievienotās vērtības nodokļa samaksu iesniegšana

VID

Saistībā ar vienotā nodokļu konta ieviešanu 2021. gadā ir mainīta paziņojuma par pievienotās vērtības nodokļa samaksu (turpmāk – paziņojums) iesniegšanas kārtība no 2021. gada 1. janvāra, informē Valsts ieņēmumu dienests.

Paziņojums – nodokļa deklarācija

Lai Pievienotās vērtības nodokļa likumā noteiktie neregulārie pievienotās vērtības nodokļa (turpmāk arī – PVN) maksājumi atbilstu vienotā nodokļu konta ieviešanai 2021. gadā, ir mainīta paziņojuma iesniegšanas kārtība, kā rezultātā paziņojums vairs netiek uzskatīts par iesniedzamu informāciju Valsts ieņēmumu dienestam (turpmāk – VID), bet gan par nodokļa deklarāciju ar tajā veikto PVN samaksas aprēķinu un ir iesniedzams VID pirms PVN samaksas veikšanas.

Atbilstoši Pievienotās vērtības nodokļa likuma regulējumam, kas bija spēkā līdz 2020. gada 31. decembrim, gadījumos, kad personai bija pienākums iesniegt VID paziņojumu, PVN valsts budžetā bija jāiemaksā līdz paziņojuma iesniegšanas brīdim VID. Paziņojums līdz 2020. gada 31. decembrim bija iesniedzams pēc PVN samaksas veikšanas par attiecīgo darījumu un bija uzskatāms par informatīvu deklarāciju, ar ko persona informēja VID par PVN samaksu.

Saistībā ar vienotā nodokļu konta ieviešanu, lai nodrošinātu, ka vienotajā nodokļu kontā saņemto maksājumu ir iespējams attiecināt uz konkrēto PVN samaksas mērķi, normatīvajos aktos tika veikti grozījumi, nosakot, ka no 2021. gada 1. janvāra paziņojums ir iesniedzams pirms PVN samaksas par attiecīgo darījumu un tas uzskatāms par nodokļa deklarāciju atbilstoši likuma “Par nodokļiem un nodevām” 1. panta 19. punktam.

Izņēmums! Attiecībā uz zvērinātiem tiesu izpildītājiem nemainās paziņojuma būtība un arī turpmāk tas uzskatāms par informatīvu deklarāciju, kas iesniedzama VID, lai informētu par veikto PVN samaksu, bet mainās noteiktais PVN samaksas termiņš, proti, PVN samaksa valsts budžetā jāveic trīs darbdienu laikā pēc paziņojuma iesniegšanas (līdz 2020. gada decembrim PVN samaksa bija jāveic vienlaicīgi ar paziņojuma iesniegšanu).

Personas, kurām jāsniedz paziņojums:

- no VID PVN maksātāju reģistra izslēgti nodokļa maksātāji;

- elektroniski, izmantojot drošu elektronisko parakstu;

Paziņojuma veidlapa “Paziņojums par pievienotās vērtības nodokļa samaksu” ir atrodama VID tīmekļvietnē www.vid.gov.lv sadaļā “Nodokļi” –“Pievienotās vērtības nodoklis” – “Veidlapas un iesniegumi” – “Paziņojums par pievienotās vērtības nodokļa samaksu”.

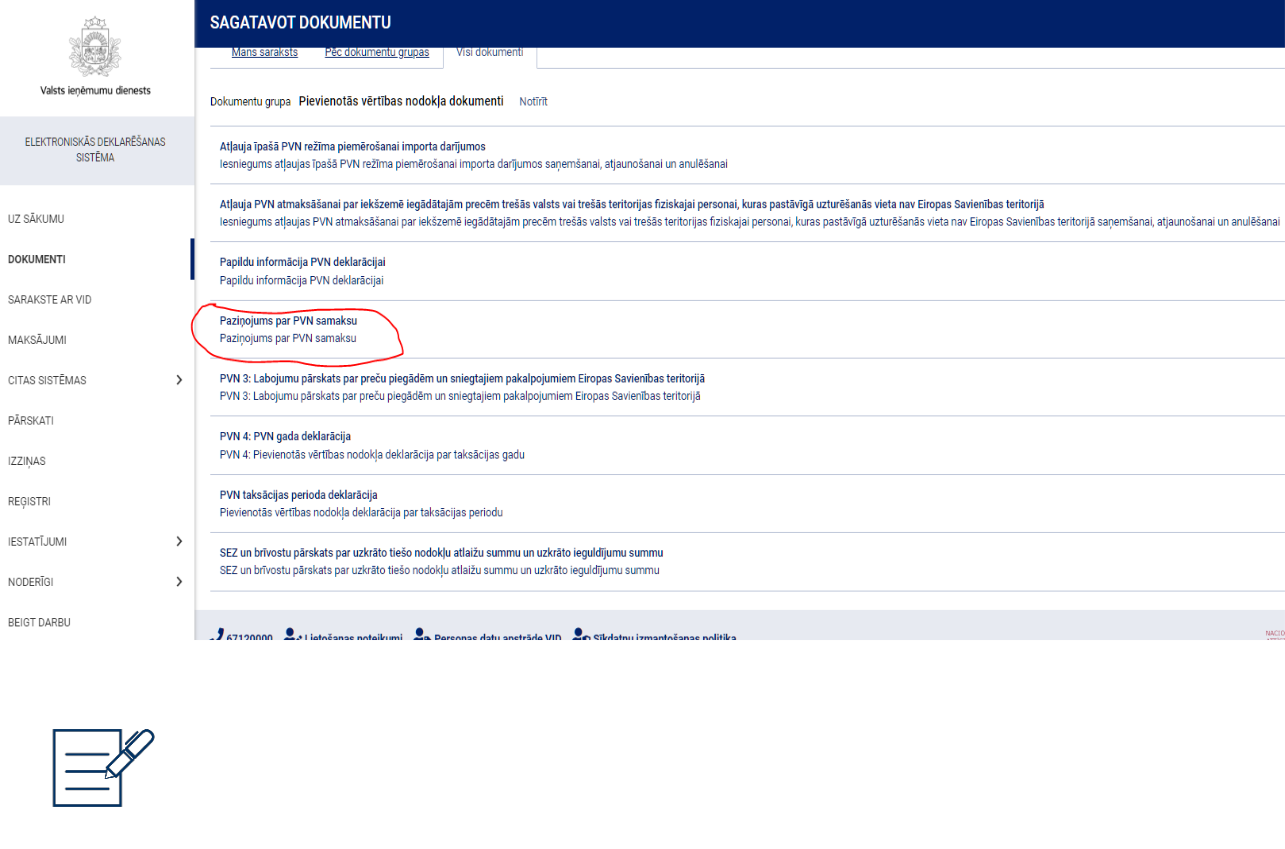

Paziņojums EDS atrodas:

Paziņojuma aizpildīšanas kārtība ir noteikta Ministru kabineta 2013. gada 3. janvāra noteikumos Nr. 17 “Pievienotās vērtības nodokļa likuma normu piemērošanas kārtība un atsevišķas prasības pievienotās vērtības nodokļa maksāšanai un administrēšanai”, un to 5. pielikumā ir sniegts paziņojuma veidlapas paraugs.

Lasiet vēl:

Citi raksti

Komentāri

(0)Komentāri pieejami tikai reģistrētiem lietotājiem

Pieslēdzieties vai izveidojiet kontu, lai skatītu un rakstītu komentārus.

KALENDĀRS

.gif)

Vēlies saņemt aktuālo informāciju?

Ievadiet savu e-pasta adresi, lai mēs Jūs varam informēt par aktuālo biznesā, nodokļu jautājumos un citās nozarēs.