BILANCES RAKSTI

Kā mākslīgais intelekts maina grāmatvedību un finanšu pārvaldību

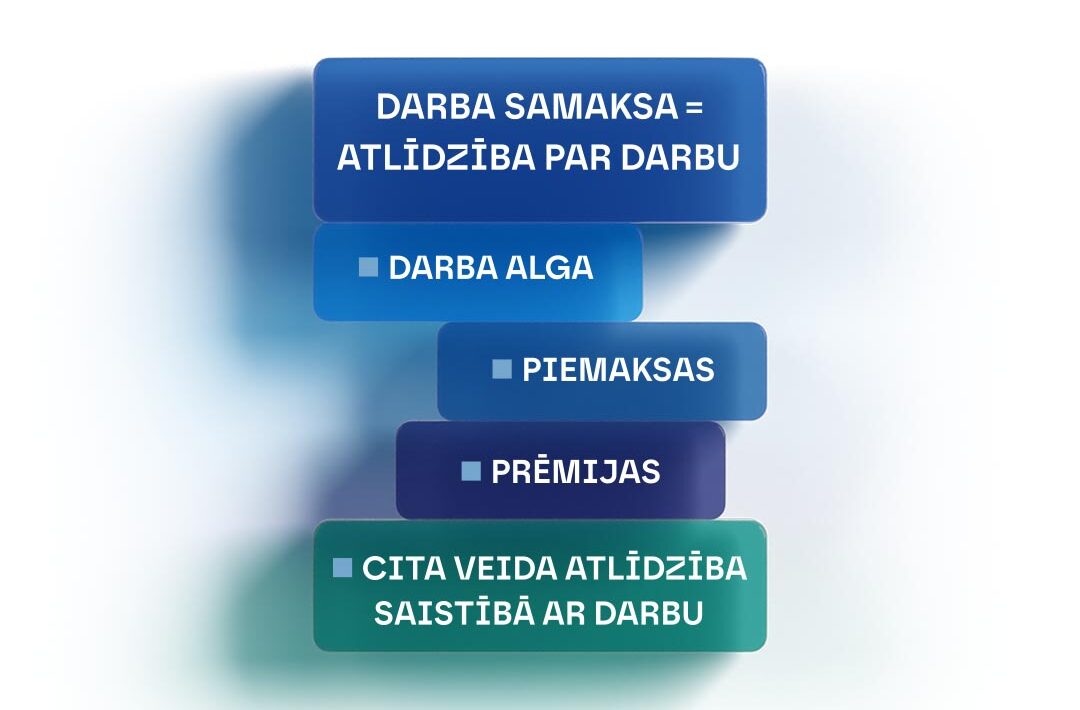

Jēdziens «darba samaksa» un «darba alga» nav sinonīmi. Darba samaksa ir plašāka un tās saturu definē Darba likuma 59. pants, kas noteic, ka darba samaksa ir darbiniekam regulāri izmaksājamā atlīdzība par darbu, kura ietver darba algu un normatīvajos aktos, darba koplīgumā vai darba līgumā noteiktās piemaksas, kā arī prēmijas un jebkuru cita veida atlīdzību saistībā ar darbu. Turpmāk rakstā detalizētāk apskatīšu katru no darba samaksas sastāvdaļām.

Shematiski darba samaksu varētu attēlot šādi:

Darba alga ir darba samaksu veidojošs pamatelements, kuru darba devējam regulāri katru mēnesi jāizmaksā darbiniekam. Minimālā darba alga nedrīkst būt mazāka par valsts noteikto minimumu.

Saskaņā ar Darba likuma 62. pantu izšķir laika algas sistēmu un akorda algas sistēmu. Darba devējs pats nosaka darba samaksas organizāciju savā uzņēmumā, atkarībā no konkrētā amata specifikas.

Laika algu aprēķina atbilstoši faktiski nostrādātajam darba laikam neatkarīgi no paveiktā darba daudzuma. Darbiniekam var tikt noteikta mēnešalga, dienas algas likme vai stundas algas likme. Darba devējam, slēdzot darba līgumu ar darbinieku, būtu rūpīgi jāizvērtē, kādu darba algas aprēķināšanas veidu izvēlēties konkrētajam amatam. Praksē dažkārt redzu, kādas problēmas grāmatvežiem sagādā algu aprēķināšana, ja, piemēram, darbinieks strādā maiņu darbu, tiek uzskaitītas nostrādātās stundas, bet darba līgumā noteikta mēnešalga. Loģiskāk šādā gadījumā būtu bijis noteikt stundas algas likmi.

Akorda algu aprēķina atbilstoši paveiktā darba daudzumam neatkarīgi no laika, kādā tas paveikts. Tā kā praksē pārsvarā tiek izmantots laika algas aprēķins, tad šajā rakstā akorda algas aprēķiniem nepieskaršos.

Turpinājumā apskatīšu piemērus, kā aprēķināt darba algu, ja noteikta mēnešalga, bet darbinieks nav nostrādājis pilnu mēnesi, un otru piemēru, kā aprēķināt darba algu, ja noteikta mēnešalga, bet darbinieks strādā pēc summētā darba laika organizācijas.

Darbiniekam noteikts normāls darba laiks, piecu dienu darba nedēļa un mēnešalga (bruto) 1540 eiro. 2025. gada janvārī darbiniekam bija izsniegta slimības lapa B par periodu no 20. janvāra līdz 31. janvārim.

|

Periods |

Notikums |

Apmaksas veids |

Darba samaksa aprēķins (EUR) |

Darba samaksas summa |

|

01.01.2025. |

Svētku diena (8 stundas) |

Darba devēja aprēķinātā atlīdzība |

8 × 8,37* |

66,96 |

|

02.01.2025.– 19.01.2025. |

Nostrādātas 12 dienas / 96 stundas |

Darba alga |

96 × 8,37* |

803,52 |

|

20.01.2025.– 31.01.2025. |

B lapa |

VSAA aprēķinātais slimības pabalsts |

– |

– |

|

Kopā mēnesī: |

– |

– |

– |

870,48** |

* Stundas algas likmes aprēķins: 1540 / 184 (176 + 8) = 8,37 eiro

** Mēneša darba samaksas aprēķins:

Par svētku dienu 1. janvāri: 8 × 8,37 = 66,96 eiro

Par nostrādātajām 96 stundām: 96 × 8,37 = 803,52 eiro

Aprēķinātā darba samaksa kopā: 66,96 + 803,52 = 870,48 eiro

Lai aprēķinātu darba algu par nostrādātajām dienām, jāpiemēro Darba likuma 75.≥ pantā noteiktā stundas algas likmes aprēķināšanas kārtība, proti, stundas algas likmi aprēķina, dalot darbiniekam noteikto mēneša darba algu ar darba stundu skaitu attiecīgajā kalendāra mēnesī. Jāņem vērā, ka darba stundu skaits mēnesī ietver arī svētku dienu stundas un pirmssvētku darba dienu stundas, par kurām saīsināts darba dienas ilgums. Lai arī Darba likuma 75.3 pantā šis fakts nav pateikts, bet tas izriet no 24.11.2015. Ministru kabineta noteikumiem Nr. 656, kuros ir definēts normālā darba laika stundu skaits mēnesī, proti:

Normālā darba laika stundu skaits mēnesī (piecu dienu darba nedēļa un 40 stundas nedēļā vai piecu dienu darba nedēļa un 35 stundas nedēļā, vai sešu dienu darba nedēļa un 40 stundas nedēļā, vai sešu dienu darba nedēļa un 35 stundas nedēļā), tai skaitā svētku dienu stundu skaits, ja darbinieks neveic darbu svētku dienā, kas iekrīt darbiniekam noteiktajā darba dienā.

Šī piemēra sakarā gribu vērst uzmanību, ka, lai arī normatīvie akti nosaka noteiktu kārtību, tomēr praksē novērojams, ka grāmatveži dara dažādi. Grāmatvedības uzskaites sistēmās tiek ieliktas aprēķinu formulas. Vienmēr nepieciešams pārliecināties, vai grāmatvedības programma aprēķinus veic, atbilstoši normatīvo aktu prasībām un kā aprēķini tiek atspoguļoti algu sarakstos. Tiek uzskatīts, ja noteikta mēnešalga, tad svētku dienu apmaksa ir iekļauta. Taču, ja nu gadījumā algu aprēķinu sarakstā šī apmaksa nebūs izdalīta, nevarēs pierādīt, ka svētku diena ir apmaksāta.

Ņemot par pamatu 1. piemērā dotos datus, izveidoju salīdzinošo aprēķinu darba algai pie atšķirīgām stundas algas likmes aprēķinu formulām, pie nosacījuma, ja darbinieks būtu nostrādājis pilnu mēnesi. 1. variantā darba devējs apmaksā faktiski nostrādātās stundas un 2. variantā darba devējs apmaksā arī nenostrādātās stundas svētku dienā.

|

1. variants |

2. variants |

|

|

Darba līgumā noteiktā mēnešalga (EUR) |

1540 |

1540 |

|

Nostrādātās stundu skaits |

176 |

176 |

|

Apmaksājamo stundu skaits |

184 |

184 |

|

Aprēķinātā stundas likme, neņemot vērā stundas svētku dienā (EUR) |

1540 / 176 = 8,75 |

– |

|

Aprēķinātā stundas likme, ņemot vērā stundas svētku dienā (EUR) |

– |

1540 / 184 = 8,37 |

|

Aprēķinātā bruto darba samaksa (EUR) |

176 × 8,75 = 1540 |

184 × 8,37 = 1540 |

Kā redzams tabulā, abos aprēķinos bruto alga vienāda, ar šo it kā viss būtu kārtībā, bet 1. variantā darba devējs nevar pierādīt, ka ir apmaksātas svētku dienas stundas.

Vēl viena nianse, kas veidojas situācijā, ja darbiniekam noteikta mēnešalga. Ja mēneši, kuros ir bijušas apmaksājamās svētku dienas, iekrīt periodā, kuri tiek izmantoti vidējās izpeļņas aprēķināšanai, tad vidējā stundas likme iznāk mazāka, jo aprēķinos netiek ņemta vērā svētku dienu apmaksa. Vidējās izpeļņas aprēķinu labirintus apskatīšu raksta turpinājumā.

Darbiniekam noteikts normāls darba laiks ar summētā darba laika uzskaiti, darbu organizējot maiņās. Mēnešalga (bruto) 1540 eiro. 2025. gada janvārī darbiniekam bija izsniegta slimības lapa B par periodu no 20. janvāra līdz 31. janvārim.

|

Periods |

Notikums |

Apmaksas veids |

Darba samaksa aprēķins (EUR) |

Darba samaksas summa |

|

01.01.2025. |

Svētku diena (8 stundas) |

Darba devēja aprēķinātā atlīdzība |

8 × 8,85* |

70,80 |

|

02.01.2025.– 19.01.2025. |

Nostrādātas 12 dienas / 96 stundas |

Darba alga |

96 × 8,85* |

849,60 |

|

20.01.2025.– 31.01.2025. |

B lapa |

VSAA aprēķinātais slimības pabalsts |

– |

– |

|

Kopā mēnesī: |

– |

– |

– |

920,40** |

Vidējo darba stundu skaits mēnesī 2088 / 12 = 174 stundas

* Stundas algas likmes aprēķins: 1540 / 174 = 8,85 eiro

** Mēneša darba samaksas aprēķins:

Par svētku dienu 1. janvāri: 8 × 8,85 = 70,80 eiro

Par nostrādātajām 96 stundām: 96 × 8,85 = 849,60 eiro

Aprēķinātā darba samaksa kopā: 70,80 + 849,60 = 920,40 eiro

Lai šajā piemērā aprēķinātu darba algu par nostrādātajām dienām, jāpiemēro Darba likuma 75.3 pantā noteiktā stundas algas likmes aprēķināšanas kārtība summētā darba laika gadījumā, proti, stundas algas likmi aprēķina, dalot darbiniekam noteikto mēneša darba algu ar attiecīgā kalendāra gada vidējo darba stundu skaitu mēnesī. Piebildīšu, ka šajā gadījumā arī darba stundu skaitā ietilpst svētku dienu stundas un pirmssvētku darba dienu stundas, par kurām saīsināts darba dienas ilgums. 2025. gadā 5 dienu darba nedēļas ar 40 stundām nedēļā aprēķins sanāk sekojošs: 1987 nostrādāto stundu skaitam jāpieskaita 96 svētku dienu stundas un 5 pirmssvētku dienu stundas, kopā sanāk 2088 apmaksājamās stundas.

Salīdzinot abus piemērus, redzam, ka pie vienādas mēnešalgas un vienādi nostrādāto stundu skaita, aprēķinātā bruto alga atšķiras, proti, starpība 49,92 eiro (920,40 – 870,48).

Lai darba devējs vieglāk varētu izvēlēties katrai konkrētai situācijai atbilstošāko darba algas veidu, esmu izveidojusi shēmu (kopsavilkumu no Darba likuma (DL)), kurā sagrupēti un izdalīti darba laika veidi un darba laika organizācijas varianti.

Piemaksas ir darba samaksas jēdzienā ietilpstošs elements, kuram ir kompensējošs raksturs saistībā ar darbinieka veicamo darbu. Darba likuma 18. nodaļā ir uzskaitīti piemaksu veidi, kuru apmērs var būt darba devēja brīvi noteikts, vai arī piemaksas, kuru apmēru nosaka likums.

Shematisks kopsavilkums tabulā.

|

Piemaksas veids |

Nosacījumi piemaksas aprēķinam |

|

Par papildu darbu |

Piemaksas apmēru nosaka darba koplīgumā |

|

Par darbu, kas saistīts ar īpašu risku |

Piemaksas apmēru nosaka darba koplīgumā, darba kārtības noteikumos, darba līgumā |

|

Par nakts darbu |

Ne mazāka kā 50% apmērā no stundas |

|

Par virsstundu darbu |

Ne mazāka kā 100% apmērā no stundas |

|

Par darbu svētku dienā |

Ne mazāka kā 100% apmērā no stundas |

Piemaksām, kuru apmēru nosaka Darba likums, darba devējs darba koplīgumā vai darba līgumā var papildus noteikt lielāku piemaksas apmēru.

Situācijās, kad darbinieks ir strādājis svētku dienā un pārskata periodā ir nostrādātas arī virsstundas, tie būs divi piemaksu veidi, kas izpildās vienā dienā.

Darbiniekam noteikts normāls darba laiks, piecu dienu darba nedēļa. Stundas algas likme 10 eiro. Darbinieks 2025. gada janvārī nostrādājis visu normālo stundu skaitu 176 stundas un svētku dienā 1. janvārī nostrādājis 4 stundas.

Par nostrādātajām stundām: 180 (176 + 4) × 10 = 1800 eiro

Piemaksa par darbu svētku dienā: 4 × 10 = 40 eiro

Piemaksa par virsstundu darbu: 4 × 10 = 40 eiro

Aprēķinātā bruto alga par janvāri: 1880 eiro (1800 + 40 + 40)

Privātajā sektorā prēmēšanas nosacījumus normatīvie akti neregulē. Tā ir darba devēja kompetence uzņēmumā noteikt darbinieku prēmēšanas kārtību.

Prēmija ir darba devēja piešķirtā papildu samaksa par labi padarītu darbu, sasniegumiem u.c. visiem darbiniekiem zināmiem vienotiem kritērijiem, ko nereti izmaksā saskaņā ar darbinieka ikgadējo novērtējumu.

Prēmija ir papildu atalgojums, kas atkarīgs no konkrētā darbinieka pienācīgas saistību izpildes un darba rezultātiem. Atšķirībā no darba algas un likumā noteiktajām piemaksām, prēmijas nav regulāri un obligāti aprēķināmas un izmaksājamas summas, bet gan atzinība darbiniekam par labu un priekšzīmīgu darbu. Tādēļ darba devējam ir tiesības lemt par prēmijas izmaksu.

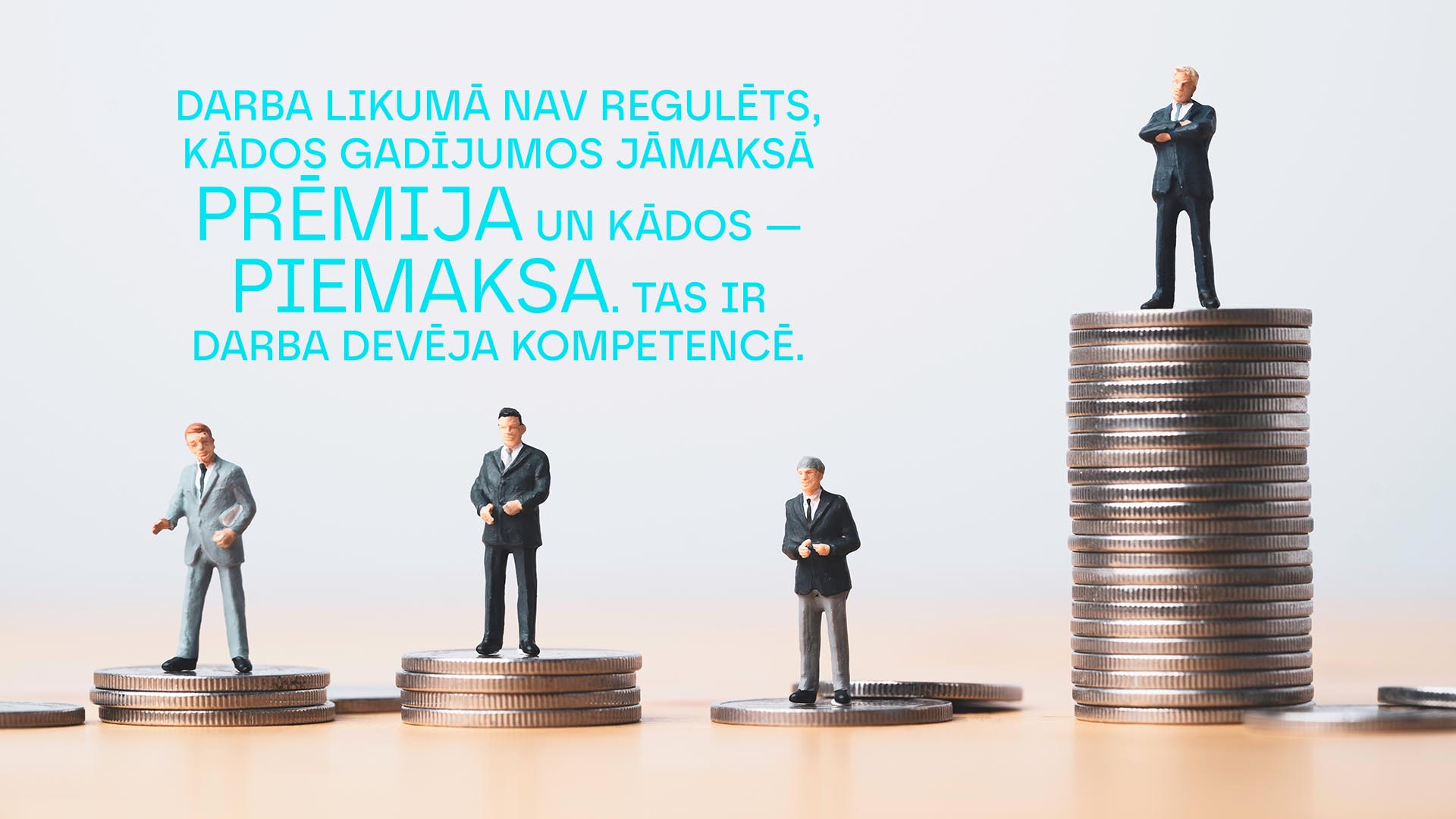

Darba likumā nav regulēts, kādos gadījumos jāmaksā prēmija un kādos — piemaksa. Tas ir darba devēja kompetencē. Nav nepareiza vai pareiza varianta, jo darba devējs lemj pats vai vienojas ar darbinieku, vai paredz darba koplīgumā, kādu nosacījumu gadījumā tas veiks kādu papildu maksājumu un kāds būs tā apmērs.

Darba likumā nav konkrēti uzskaitīts, kāda atlīdzība vēl varētu būt, bet Valsts darba inspekcijas tīmekļvietnē tiek uzskaitīts, ka cita veida atlīdzība saistībā ar darbu ietver, piemēram, veselības apdrošināšanu, apmaksātas pusdienas, papildu brīvdienas. Vēl varētu uzskaitīt tādus labumus darbiniekiem, kā, piemēram, apmaksāts papildu atvaļinājums, darba devēja maksājumi darbiniekiem uz svētkiem vai jubilejās, mācību apmaksu, dienesta transportu, sabiedriskā transporta izdevumu segšanu u.c.

Taču ir viena būtiska nianse, ko jāievēro — saskaņā ar Darba likuma 75. pantu cita veida atlīdzība netiek ņemta vērā vidējās izpeļņas aprēķināšanā.

Turpinot apskatīt tematu par darba devēja maksājumiem darbiniekam, jāpiemin, ka Darba likums nosaka gadījumus, kad izmaksā atlīdzību un kad — vidējo izpeļņu, ja darbinieks neveic darbu attaisnojošu iemeslu dēļ.

Darba likuma 74. pants uzskaita gadījumus, kādos darba devējam ir pienākums izmaksāt darba samaksu (nevis vidējo izpeļņu), proti:

Darba likuma 74. pants nosaka gadījumus, kuros darba devējam ir pienākums izmaksāt atlīdzību, kuru pēc tam atlīdzina attiecīgā valsts institūcija:

Darba likums uzskaita gadījumus, kad darba devējam ir pienākums izmaksāt vidējo izpeļņu (nevis darba samaksu).

|

Notikums |

Normatīvais akts |

Aprēķinu kārtība |

|

Ikgadējais atvaļinājums |

Darba likuma 73. pants |

Dienas vai stundas vidējo izpeļņu reizina ar darba dienu |

|

Papildatvaļinājums |

Darba likuma 73. pants |

Dienas vai stundas vidējo izpeļņu reizina ar darba dienu |

|

Atlaišanas pabalsts |

Darba likuma 112. pants |

1. Viena mēneša vidējās izpeļņas apmērā, ja darbinieks pie attiecīgā darba devēja bijis nodarbināts mazāk nekā piecus gadus. |

|

2. Divu mēnešu vidējās izpeļņas apmērā, ja darbinieks pie attiecīgā darba devēja bijis nodarbināts piecus līdz 10 gadus. |

||

|

3. Triju mēnešu vidējās izpeļņas apmērā, ja darbinieks pie attiecīgā darba devēja bijis nodarbināts 10 līdz 20 gadus. |

||

|

4. Četru mēnešu vidējās izpeļņas apmērā, ja darbinieks pie attiecīgā darba devēja bijis nodarbināts vairāk nekā 20 gadus. |

||

|

Slimības nauda par pirmajām 9 slimības dienām |

Likuma «Par maternitātes un slimības apdrošināšanu» 36. pants |

1. diena = 0. |

|

2. un 3. diena = ne mazāk kā 75% no vidējās izpeļņas. |

||

|

4. līdz 9. diena = ne mazāk kā 80% no vidējās izpeļņas. |

||

|

NB! Slimības naudu aprēķina par darbnespējas dienām (stundām), kurās darba ņēmējam būtu bijis jāstrādā. |

||

|

Slimības nauda par pirmajām 10 kalendārajām dienām |

Likuma «Par obligāto sociālo apdrošināšanu |

Ne mazāk kā 80% apmērā no mēneša vidējās izpeļņas. |

Darba likuma 75. pants nosaka, ka visos gadījumos, kad darbiniekam saskaņā ar šo likumu izmaksājama vidējā izpeļņa, tā aprēķināma par pēdējiem sešiem kalendāra mēnešiem no darba algas, no normatīvajos aktos, darba koplīgumā vai darba līgumā noteiktajām piemaksām, kā arī no prēmijām.

Kopsavilkumam esmu sagatavojusi tabulu, kurā kreisajā kolonnā uzskaitīti darba devēja maksājumi darbiniekiem, kuri tiek ņemti vērā vidējās izpeļņas aprēķinā, un labajā kolonnā uzskaitīti darba devēja maksājumi darbiniekiem, kuri netiek ņemti vērā vidējās izpeļņas aprēķinā.

|

Ņem vērā vidējās izpeļņas aprēķinā |

Neņem vērā vidējās izpeļņas aprēķinā |

|

Darba alga |

Dāvana jubilejā |

|

Piemaksa par kolēģa aizvietošanu |

Bēru pabalsts |

|

Piemaksa par darbu svētku dienā |

Atlīdzība par dīkstāvi |

|

Piemaksa par virsstundu darbu |

Atvaļinājuma nauda |

|

Piemaksa par darbu nakts stundās |

Slimības nauda |

|

Prēmija par labiem |

Attālinātā darba izdevumu kompensācija |

|

Piemaksa par papildus |

Apmaksāta diena pēc asins nodošanas ārstniecības iestādē |

|

Atlīdzība par svētku dienām, |

|

|

Atlīdzība pēc uzņēmuma līguma |

|

|

Komandējuma dienas nauda |

Kā pēdējo no darba devēja maksājumu veidiem šajā rakstā minēšu izdevumu kompensāciju.

Saskaņā ar Darba likuma 76. pantu darba devējam ir pienākums atlīdzināt tos darbinieka izdevumus, kuri atbilstoši darba līguma noteikumiem nepieciešami darba veikšanai vai arī ir radušies ar darba devēja piekrišanu:

Izdevumu kompensācijas apmēru un aprēķināšanas kārtību nosaka attiecīgie normatīvie akti un darbinieka darba devējam iesniegtie izdevumus apliecinošie maksājumu dokumenti.

Komentāri pieejami tikai reģistrētiem lietotājiem

Pieslēdzieties vai izveidojiet kontu, lai skatītu un rakstītu komentārus.

Ievadiet savu e-pasta adresi, lai mēs Jūs varam informēt par aktuālo biznesā, nodokļu jautājumos un citās nozarēs.

.gif)