Pievērs uzmanību – raksts publicēts pirms 7 gadiem un 8 mēnešiem.

Kāda informācija jānorāda attaisnojuma dokumentā, lai to varētu izmantot par nodokļa rēķinu?

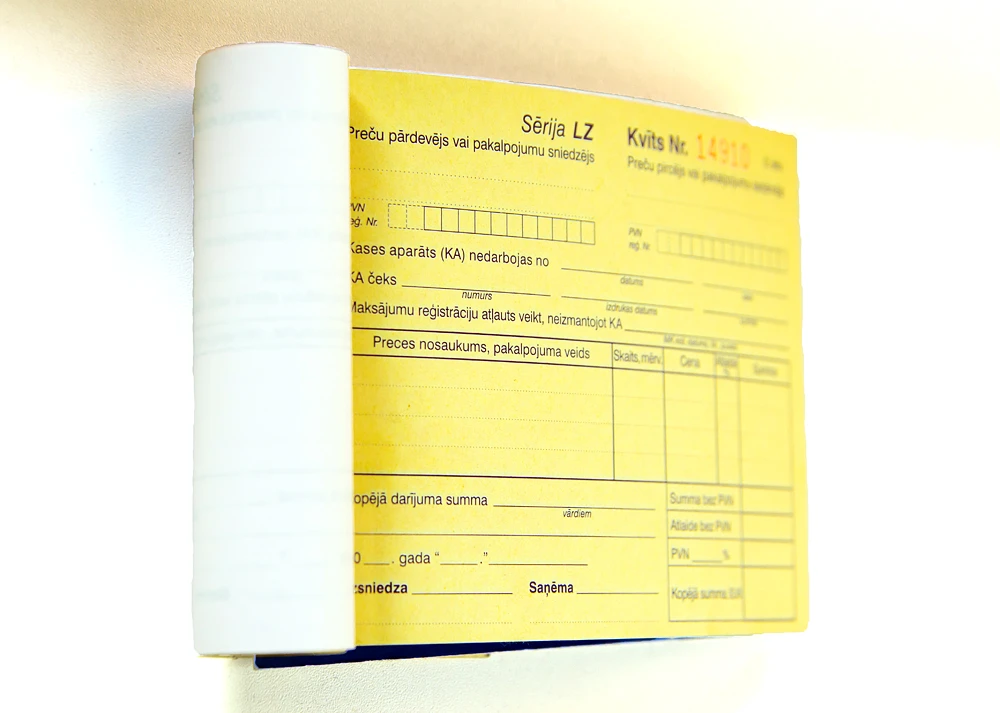

Dokumentu, kas satur visus attaisnojuma dokumentam obligātos rekvizītus, var izmantot par nodokļa rēķinu, ja tajā papildus tiek ievērotas Pievienotās vērtības nodokļa likuma 125.panta pirmajā daļā nodokļa rēķinam noteiktās prasības attiecībā uz uzrādāmo informāciju. Tas norādīts Finanšu ministrijas mājaslapā publicētajā "Grāmatvedības organizācijas dokumentu rokasgrāmata mikrosabiedrībām un mazām sabiedrībām". Papildus norādāmā informācija attaisnojuma dokumentā ietver šādus datus:

rēķina izrakstīšanas datums; rēķina vienas vai vairāku sēriju kārtas numurs, kas unikāli identificē rēķinu; preču piegādātāja vai pakalpojumu sniedzēja juridiskās personas nosaukums (fiziskajai personai – vārds, uzvārds) un juridiskā adrese (fiziskajai personai – deklarētā dzīvesvieta); preču piegādātāja vai pakalpojumu sniedzēja reģistrācijas numurs Valsts ieņēmumu dienesta pievienotās vērtības nodokļa maksātāju reģistrā; preču vai pakalpojumu saņēmēja juridiskās personas nosaukums (fiziskajai personai – vārds, uzvārds) un juridiskā adrese (fiziskajai personai – deklarētā dzīvesvieta); preču vai pakalpojumu saņēmēja reģistrācijas numurs Valsts ieņēmumu dienesta pievienotās vērtības nodokļa maksātāju reģistrā vai citas dalībvalsts nodokļa maksātāju reģistrā, ja nodokļu maksātājam ir piešķirts reģistrācijas numurs...

.gif)

Lai turpinātu lasīt, iegādājies abonementu

Abonē Premium saturu

Izmēģini 7 dienas tikai par 1€

€ 24,99 /mēnesī / Ikmēneša abonements

Automātiskais maksājums

BILANCE internetā

+ BilancePLZ ar 7 dienu izmēģinājumu par 1 €- Bezlimita pieeja visiem portāla un žurnāla rakstiem 1 lietotājam

- E-žurnāls BILANCE

- Iekļauts visu rubriku saturs pilnā apmērā t.sk. juridiskie padomi, tiesības, bizness, ekonomika, noderīgi rīki un veidlapas u.c.

- 7 dienu izmēģinājums tikai par 1€ ar automātisku pagarināšanu

24,99 € mēnesī ar 7 dienu

izmēģinājumu par 1,00 €

Tikai 0,74 € dienā

BILANCE internetā

E-žurnāls un portāls- Bezlimita pieeja visiem portāla un žurnāla rakstiem 3 lietotājiem

- E-žurnāls BILANCE

- Iekļauts visu rubriku saturs pilnā apmērā t.sk. juridiskie padomi, tiesības, bizness, ekonomika, noderīgi rīki un veidlapas u.c.

- Dāvanā 100+ semināru videotēka vairāk nekā 5000 € vērtībā!

269 € gadā

12 mēnešu abonements

No 28 € mēnesī

Drukātā BILANCE

Žurnāls un portāls- Bezlimita pieeja visiem portāla un žurnāla rakstiem 3 lietotājiem

- 12 drukātās BILANCES jūsu pastkastītē

- Iekļauts visu rubriku saturs pilnā apmērā t.sk. juridiskie padomi, tiesības, bizness, ekonomika, noderīgi rīki un veidlapas u.c.

- Dāvanā 100+ semināru videotēka vairāk nekā 5000 € vērtībā!

299 € gadā

12 mēnešu abonements

Jau ir abonements?

Vēlies saņemt aktuālo informāciju?

Ievadiet savu e-pasta adresi, lai mēs Jūs varam informēt par aktuālo biznesā, nodokļu jautājumos un citās nozarēs.