Jautājums: «Pamatlīdzekļa atlikusī vērtība grāmatvedības uzskaitē ir 0,00 EUR. Veikti uzlabojumi — pārkrāsošanas darbi, pamatlīdzekli turpina izmantot saimnieciskās darbības nodrošināšanai. Kā jārīkojas ar izmaksām — vai pamatlīdzekli jāņem uzskaitē kā jaunu objektu, vai jāveic amortizācijas aizstāšanas izmaksas?»Ministru kabineta 2015. gada 22. decembra noteikumos Nr. 775 «Gada pārskatu un konsolidēto gada pārskatu likuma piemērošanas noteikumi» 81.1. punktā noteikts, ka pēc sākotnējās vērtības noteikšanas pamatlīdzekļa sākotnējo vērtību atļauts palielināt par tā uzlabošanas (atjaunošanas vai rekonstrukcijas) izmaksām, kuras radušās, pamatlīdzeklim pievienojot vai nomainot daļas vai detaļas, un kuras būtiski palielina tā ražošanas potenciālu vai pagarina tā ekspluatācijas laiku.Pamatlīdzekļa atjaunošana ir darbi, kuru rezultātā, piemēram, ir nomainīti nolietojušies galvenie (būtiskie) pamatlīdzekļa elementi vai konstrukcijas un šīs atjaunošanas rezultātā būtiski palielinās šī pamatlīdzekļa potenciāls vai pagarinās ekspluatācijas laiks.Pārkrāsošanas darbus uzskata par vienkāršiem objekta uzturēšanas darbiem, kas parasti nav par pamatu ražošanas potenciāla pieaugumam vai lietderīgā lietošanas laika pagarināšanai.MK noteikumu Nr. 775 82. punkts nosaka, ka pamatlīdzekļa uzturēšanai...

Autori

Laila Kelmere

Grāmatvede, Latvijas Biozinātņu un tehnoloģiju universitātes viesdocente, Ekonomikas un kultūras augstskolas viesdocente, Grāmatvedības un finanšu koledžas docente

Visi autora raksti

BILANCES RAKSTI

Pamatlīdzekļu remonts

GRĀMATVEDĪBA

Praktisks ceļvedis darba samaksas aprēķināšanai 2026. gadā

Gads algu aprēķināšanā ienāk ar vairākām izmaiņām, kas skar gan darba devējus, gan grāmatvežus, gan personāla speciālistus. Normatīvais regulējums ir papildināts ar jaunām prasībām, kas ietekmē gan darba samaksas aprēķināšanas kārtību, gan nodokļu piemērošanu, gan sociālo iemaksu aprēķinus. Tieši tāpēc šogad īpaši svarīgi ir ne tikai zināt, kas mainās, bet arī saprast, kā šīs izmaiņas praktiski ietekmē ikmēneša aprēķinus.Divu dienu tiešsaistes kursi “Mēnešalgas (darba samaksas) aprēķināšanas pamatprincipi – soli pa solim”, ir veidoti kā praktisks ceļvedis ikvienam, kurš ikdienā strādā ar darba samaksas aprēķiniem. Kursu laikā dalībnieki soli pa solim izies cauri visiem būtiskajiem aprēķina posmiem — no darba samaksas noteikšanas dažādās situācijās līdz slimības naudas un atvaļinājuma naudas aprēķināšanai. Tiks apskatītas situācijas ar un bez algas nodokļa grāmatiņas, nepilna mēneša aprēķini, slimības lapu A un B piemērošana, kā arī kombinētās situācijas, kas praksē mēdz radīt visvairāk jautājumu. Īpaša uzmanība tiks pievērsta vidējās izpeļņas aprēķinam, jo tas ir viens no sarežģītākajiem un...

BILANCES RAKSTI

Veiktie avansa maksājumi, aizdevumi un UIN

Ikdienā avansa maksājumi uzņēmējdarbībā tiek bieži lietoti, jo tas ir veids, kā preču pārdevējs vai pakalpojumu sniedzējs var gūt finanšu resursus preču saražošanai vai arī pārliecību, ka klientam ir nopietni nodomi attiecībā uz savstarpējo darījumu. Avansa maksājums būtībā ir priekšapmaksas veids. Priekšapmaksa jeb samaksāt iepriekš nozīmē, ka samaksa pirms preces vai pakalpojuma saņemšanas tiek veikta pilnā apmērā. Savukārt avansa maksājums var nebūt pilnā apmērā, tas var būt tādā apmērā, kas daļēji nosedz preces vai pakalpojuma vērtību. No nodokļu skatpunkta, likumdevējs izmaksātajos avansos no uzņēmuma ir saskatījis slēptas peļņas izņemšanas iespējas un tādējādi uz laiku atlikt uzņēmumu ienākuma nodokļa (turpmāk — UIN) nomaksu. Saskaņā ar Uzņēmumu ienākuma nodokļa likumu (turpmāk — UIN likums) pie izdevumiem, kas nav saistīti ar saimniecisko darbību, pieskaita visus izdevumus, kas tieši nav saistīti ar nodokļa maksātāja saimniecisko darbību, tai skaitā peļņas, apgrozījuma vai citas bāzes lieluma samazinājumu, kuru nodokļa maksātājs veic pēc savas iniciatīvas...

BILANCES RAKSTI

Kā pašnodarbinātajam izbeigt saimniecisko darbību

Jautājums Jaunietis, kurš mācījās 11. klasē, vasaras periodā strādāja par ēdienu piegādes kurjeru un reģistrējās kā pašnodarbinātā persona — saimnieciskās darbības veicējs (vispārējā kārtībā). Nav reģistrēts kā PVN maksātājs. Atsākot mācības septembrī, jaunietis vairs šo darbu neveiks. Kā var izbeigt saimniecisko darbību un vai vecāks var jaunieti atkal algas nodokļa grāmatiņā norādīt kā apgādībā esošu personu? Ministru kabineta 22.09.2015. noteikumi Nr. 537 «Noteikumi par nodokļu maksātāju un nodokļu maksātāju struktūrvienību reģistrāciju Valsts ieņēmumu dienestā» nosaka, ka nodokļu maksātājs 10 dienu laikā pēc lēmuma pieņemšanas par saimnieciskās darbības izbeigšanu par to rakstiski informē Valsts ieņēmumu dienestu (turpmāk — VID). Piemēram, 31. augustā bija pēdējā darba diena un sākot ar 1. septembri jaunietis vairāk nav veicis šo darbu un nav guvis ieņēmumus no saimnieciskās darbības, tad līdz 10. septembrim, izmantojot VID Elektroniskās deklarēšanās sistēmu (turpmāk — VID EDS), iesniedz informāciju VID par saimnieciskās darbības pārtraukšanu. Iesniegums VID par saimnieciskās darbības...

BILANCES RAKSTI

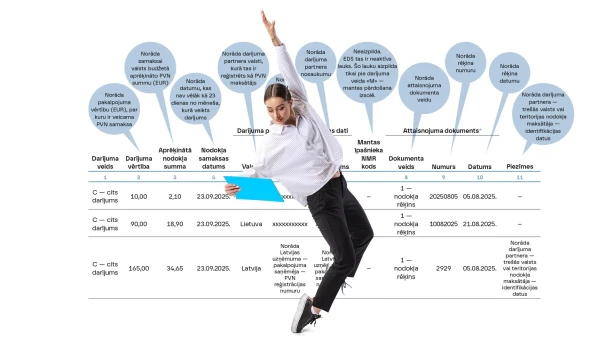

Paziņojums par pievienotās vērtības nodokļa nomaksu

Jau zināt, ka no šā gada 1. jūlija mazajiem uzņēmumiem ir iespēja reģistrēties Valsts ieņēmumu dienesta (VID) Pievienotās vērtības nodokļa (PVN) maksātāju reģistrā īpašā kārtībā, t.i., saglabāt iespēju Latvijas teritorijā strādāt bez PVN numura un neizsniegt nodokļa rēķinu par veiktajām preču piegādēm un sniegtajiem pakalpojumiem, bet veikt preču iegādes Eiropas Savienībā (ES) vai saņemt pakalpojumus no ES vai trešās valsts vai trešās teritorijas nodokļa maksātāja un nomaksāt par to PVN Latvijā. Piemērojot šo īpašo režīmu, jāatceras, ka priekšnodokli atskaitīt nevar, jo tālāk netiek veidoti ar PVN apliekami darījumi. Īpašā PVN reģistrācijas kārtība ir pieejama personām, kurām neiestājas obligāts pienākums reģistrēties VID PVN maksātāju reģistrā, piemēram, nav sasniegts PVN reģistrācijas slieksnis 50 000 eiro. Īpašā kārtībā reģistrēts nodokļa maksātājs nodokli valsts budžetā maksā tikai par saņemtajiem pakalpojumiem, kuru sniegšanas vietu nosaka saskaņā ar Pievienotās vērtības likuma (PVN likums) 19. p. 1. d. un kuri saņemti no citas dalībvalsts nodokļa...

BILANCES RAKSTI

Izmaiņas gada pārskatu iesniegšanā Valsts kasei

Lai veidotu efektīvu un racionālu konsolidētā gada pārskata sagatavošanas un iesniegšanas procesu, 2024. gada 4. decembrī tika veikti grozījumi Likumā par budžetu un finanšu vadību (LBFV), kas stājās spēkā 2025. gada 1. janvārī, bet atsevišķas šo grozījumu normas būs jāpiemēro 2026. gadā, sagatavojot gada pārskatus par 2025. gadu. Grozījumi paredz, ka no valsts budžeta daļēji finansētas atvasinātas publiska personas (piemēram, universitātes, akadēmijas, koledžas, tehnikumi u.c.), un budžeta nefinansētas iestādes (piemēram, Zāļu valsts aģentūra, LR Patentu valde u.c.) pārskatus iesniedz Valsts kasei, izslēdzot ministrijas un vai citas centrālās valsts iestādi. Paredzēts, ka šāda pieeja samazinās ministrijām un citām centrālām valsts iestādēm administratīvo slogu, sagatavojot konsolidētos pārskatus par to padotībā esošām no valsts budžeta daļēji finansētām atvasinātām publiskām personām un budžeta nefinansētām iestādēm. Mainot konsolidācijas pieeju, ministrijām, kuras līdz šim konsolidēja no valsts budžeta daļēji finansētu atvasinātu publisku personu un budžeta nefinansētu iestāžu pārskatus un veica to atbilstības pārbaudi, turpinot...

BILANCES RAKSTI

Mazkapitāla SIA pamatkapitāls

Uzņēmumu dibināšana un attīstīšana, tāpat arī Komerclikuma normu pārzināšana ir uzņēmuma dalībnieku un uzņēmuma vadības (valdes) jautājums. Tomēr praksē novēroju, ka šo zināšanu pietrūkst un dažkārt grāmatvedim ir jāiesaistās atsevišķu procesu, kas saistās ar pamatkapitālu un peļņas sadali, sakārtošanā. Sabiedrības ar ierobežotu atbildību (turpmāk — SIA) minimālais pamatkapitāla lielums ir 2800 eiro. Kopš 2010. gada Latvijā var nodibināt arī mazkapitāla SIA. Mazkapitāla SIA ir sabiedrība, kuras: pamatkapitāls ir mazāks par 2800 eiro; dibinātāji ir tikai fiziskās personas, un to maksimālais skaits ir pieci; dalībnieki ir tikai fiziskās personas, un to maksimālais skaits ir pieci; valdes locekļu amatus var ieņemt tikai sabiedrības dalībnieki; dalībnieks vienlaikus drīkst būt tikai vienā mazkapitāla SIA. Šāda forma tika ieviesta, lai veicinātu jaunu komercsabiedrību dibināšanu un uzlabotu Latvijas pozīciju dažādos pētījumos. Viens no argumentiem, kāpēc Latvijai bija nepieciešams ieviest šādu rīku, lai veicinātu jaunu komercsabiedrību dibināšanu, bija Pasaules Bankas veiktais pētījums Doing Business...

BILANCES RAKSTI

Darba devēja ziņojums papildināts ar norādi par darba samaksas izmaksu skaidrā naudā

No šā gada 1. jūlija Valsts ieņēmumu dienesta (VID) elektroniskās deklarēšanas sistēmā (EDS) aizpildāmajā dokumentā «Darba devēja ziņojums»1 iekļauta papildu 16. aile, kurā jāveic atzīme, ja darba samaksa tiek izmaksāta skaidrā naudā. 1 Ministru kabineta 2010. gada 7. septembra noteikumu Nr. 827 3. pielikums «Darba devēja ziņojums». https://likumi.lv/ta/id/217642-noteikumi-par-valsts-socialas-apdrosinasanas-obligato-iemaksu-veiceju-registraciju-un-zinojumiem-par-valsts-socialas-apdrosinasanas 2024. gada 10. oktobrī pieņemtie grozījumi Ministru kabineta 2010. gada 7. septembra noteikumos Nr. 827 «Noteikumi par valsts sociālās apdrošināšanas obligāto iemaksu veicēju reģistrāciju un ziņojumiem par valsts sociālās apdrošināšanas obligātajām iemaksām un iedzīvotāju ienākuma nodokli» veikti ar mērķi, lai izpildītu Ēnu ekonomikas ierobežošanas plāna 2024.–2027. gadam (apstiprināts ar Ministru kabineta 2024. gada 25. janvāra rīkojumu Nr. 72) 1.2.2. pasākumu, kurš paredz noteikt darba devējam pienākumu informēt VID par faktu, ka darbiniekam darba alga tiek izmaksāta skaidrā naudā. Grozījumu izstrādes un apstiprināšanas brīdī konstatēts, ka ēnu ekonomika joprojām ir izplatīta parādība Latvijā, neskatoties uz daudziem ieviestajiem pasākumiem tās ierobežošanai. Saskaņā...

BILANCES RAKSTI

Bez papildu nodokļiem iespējams piešķirt naudu darbiniekam medicīnisko tehnoloģiju iegādei

Šī gada pirmajā pusē ir stājušies spēkā vairāki grozījumi likumā «Par iedzīvotāju ienākuma nodokli» (turpmāk — likums). Vienu grozījumu iniciators bija Valsts prezidents, 2024. gada nogalē iniciējot grozījumus likumā, kuru būtība ir mazināt netaisnību un līdzekļu trūkumu veselības budžetā un palīdzēt mazāk aizsargātajiem pilsoņiem. Grozījumi, kuri ir spēkā no 2025. gada 20. marta, ļauj iesaistīt brīvprātīgi darba devējus, kuriem būtu finansiāla iespēja un vēlme ar naudu atbalstīt ļoti smagi saslimušos darbiniekus, kuru ārstēšanai nepieciešami dārgi, inovatīvi medikamenti un medicīniskās tehnoloģijas. Šāds naudas atbalsts tiek atbrīvots no aplikšanas ar algas nodokli, t.i., netiek aplikts ar iedzīvotāju ienākuma nodokli (IIN) un valsts sociālās apdrošināšanas obligātajā iemaksām (VSAOI). Deputāti, diskutējot par likumprojektu, atbalstīja šo iniciatīvu, tomēr vērsa uzmanību, ka šādai iniciatīvai nevajadzētu kļūt par ilglaicīgu normu, ka tas ir risinājums uz kādu laiku. Līdz grozījumu stāšanās spēkā brīdim, ja darba devējs no saviem līdzekļiem atbalstīja darbinieku, piemēram, onkoloģijas slimnieku, tad izmaksātais naudas...

BILANCES RAKSTI

Ja komandējuma izmaksu attaisnojuma dokumentā trūkst rekvizītu

Komandējums ir darbinieka vai citas personas īslaicīga nosūtīšana uz citu pilsētu, reģionu vai valsti, lai veiktu darba pienākumus, kas saistīti ar uzņēmuma interesēm, piemēram, lai: uzturētu attiecības ar klientiem, piegādātājiem vai sadarbības partneriem, iepazītu jaunus tirgus, paplašinātu darbību, pārbaudītu darbu izpildi dažādās filiālēs vai objektos, piedalītos semināros, konferencēs u.tml. Ministru kabineta 2010. gada 12. oktobra noteikumu Nr. 969 «Kārtība, kādā atlīdzināmi ar komandējumiem saistītie izdevumi» izpratnē par komandējumu uzskata ar uzņēmuma vadītāja vai viņa pilnvarotas personas rakstisku rīkojumu apstiprinātu darbinieka braucienu uz noteiktu laiku uz citu apdzīvotu vietu Latvijas Republikā vai ārvalstī (ja darbinieka pastāvīgā darba vieta ir ārvalstī), vai uz ārvalstīm, kā arī no ārvalstīm uz Latvijas Republiku (ja darbinieka pastāvīgā darba vieta ir ārvalstī), lai: pildītu darba vai dienesta uzdevumus; papildinātu zināšanas un paaugstinātu kvalifikāciju. Šie noteikumi nosaka kādus izdevumus un kādā apmērā var atlīdzināt darbiniekam par komandējuma laiku, kas nav papildus apliekami ar nodokļiem. Pamatnosacījums, lai...

BILANCES RAKSTI

Uzkrātās saistības — palīgs izmaksu uzrādīšanai attiecīgajos pārskata periodos

Par uzkrātajām saistībām visbiežāk atceras gada pārskata sagatavošanas laikā. Tomēr vēlos vērst uzmanību, ka grāmatvedības konta «Uzkrātās saistības» izmantošana uzlabo izmaksu un ieņēmumu saskaņošanu attiecīgos pārskata periodos ikdienā, un vadībai iesniegtās atskaites ir precīzākas un sniedz labāku informāciju vadības lēmumu pieņemšanai. Gada pārskatu un konsolidēto gada pārskatu likums nosaka, ka finanšu pārskatā izmaksas ir jāsaskaņo ar ieņēmumiem attiecīgajos pārskata periodos. Nereti ir tā, ka rēķins tiek saņemts vēlāk, un tad grāmatvedības konts «Uzkrātās saistības» lieti noder, lai korekti izmaksas sadalītu pa pārskata periodiem ne tikai gada griezumā, bet arī ikmēneša griezumā. Ministru kabineta 2015. gada 22. decembra noteikumi Nr. 775 «Gada pārskatu un konsolidēto gada pārskatu likuma piemērošanas noteikumi» (turpmāk — MK noteikumi) skaidro, ka bilances postenī «Uzkrātās saistības» norāda skaidri zināmās saistību summas pret: preču piegādātājiem un pakalpojumu sniedzējiem par pārskata gadā saņemtajām precēm vai pakalpojumiem, par kuriem piegādes, pirkuma vai līguma nosacījumu vai citu iemeslu dēļ bilances datumā vēl nav...

JAUTĀJUMI UN ATBILDES

Vai lidsabiedrības rezervācijas apliecinājums var būt attaisnojuma dokuments komandējuma izdevumiem?

JAUTĀJUMS Vēlētos uzdot jautājumu par attaisnojuma dokumentu, iegādājoties aviobiļeti. Dodoties komandējumā, mūsu uzņēmuma darbiniekiem pašiem jārezervē un jānopērk lidmašīnas biļetes, izmantojot mūsu tūrisma aģenta sistēmu (ja nemaldos, tā ir Amadeus). Biļetes tiek nopirktas ar kompānijas kredītkarti, un kā attaisnojuma dokuments tiek pievienots dokuments, ko ģenerē sistēma un kas apliecina rezervāciju. Darbinieka vārds un uzvārds ir vienīgie "rekvizīti" šajā dokumentā. Uzņēmuma rekvizītu nav, un sistēmā nekādu informāciju nevar pievienot. Vai šāds dokuments var tikt uzskatīts par attaisnojuma dokumentu grāmatvedībā? Paldies par atbildi jau iepriekš! ATBILDE Atbildi Sagatavoja Laila Kelmere, grāmatvede, Latvijas Biozinātņu un tehnoloģiju universitātes viesdocente, Ekonomikas un kultūras augstskolas viesdocente, Grāmatvedības un finanšu koledžas docente. Šajā gadījumā būs jānodrošina dokumentu kopums, kas apstiprinās, ka iegādātā aviobiļete ir saistīta ar uzņēmuma saimniecisko darbību. Ieteiktu šo kārtību - par šādā veidā radušos izdevumu attiecināšanu uz uzņēmuma saimnieciskās darbības izmaksām - aprakstīt uzņēmuma vadītāja apstiprinātajos grāmatvedības organizācijas dokumentos, piemēram,...

BILANCES RAKSTI

Labumu darbiniekiem detalizētāka uzskaite 2025. gadā (IIN atvieglojumi darbinieku piesaistei un mobilitātei)

2024. gada nogalē tika apstiprināti būtiski grozījumi likumā «Par iedzīvotāju ienākuma nodokli» (turpmāk — likums «Par IIN»). Daļa no šiem grozījumiem izstrādāti ar mērķi uzlabot darbaspēka konkurētspēju Baltijas reģionā, kā arī veicināt ekonomiski aktīvo iedzīvotāju iesaisti nodarbinātībā, jo statistikas dati liecina, ka darbspējas vecuma iedzīvotāju skaits arvien samazinās. Kā viens no veidiem, lai sasniegtu to, ka darbspējīgie cilvēki ir aktīvi un turpina strādāt, ir pensionāriem būtiski palielinātais neapliekamais minimums, kā arī iespēja šo neapliekamo minimumu piemērot dalīti, t.i., daļu no neapliekamā minimuma piemērot pensijas aprēķināšanā, bet daļu — darba samaksas aprēķinā. Esam laika periodā, kad ar nodokļu politikas palīdzību tiek veicināta koplīgumu slēgšana. Koplīguma mērķis ir uzlabot darba attiecību kvalitāti. Koplīgums pēc būtības sniedz papildu labumus darbiniekiem. Tādus labumus, par ko darba devējs ir vienojies ar darba ņēmēju pārstāvjiem, kas ir atrunāti koplīgumā. Rakstā izskatīšu labumu grozu, ko varētu darba devējs piedāvāt saviem darbiniekiem un par to nemaksāt nodokļus, ja vien tiek...

BILANCES RAKSTI

Automašīna kā pamatlīdzeklis un likvidācijas vērtība

Kad sākam domāt par uzņēmuma pamatlīdzekļiem, viens no tradicionālajiem objektiem, ko iedomājamies, ir automašīna. Automašīna ir noderīga dažādu saimniecisko darbību nodrošināšanai, dažkārt šāds pamatlīdzekļa izvēle var būt prestiža jautājums vai kalpo sabiedrisko attiecību veidošanai. Rakstā aicināšu padomāt par likvidācijas vērtību, pieņemot automašīnu uzskaitē kā pamatlīdzekli. Ministru kabineta 2015. gada 22. decembra noteikumi Nr. 775 «Gada pārskatu un konsolidēto gada pārskatu likuma piemērošanas noteikumi» (turpmāk — MK noteikumi) paredz, ka pamatlīdzekļa nolietojamo vērtību nosaka, no iegādes vērtības atskaitot likvidācijas vērtību. Likvidācijas vērtība ir aplēstā vērtība, kuru uzņēmums varētu iegūt, pārdodot pamatlīdzekli tā lietderīgās lietošanas laika beigās, un no kuras atskaitītas gaidāmās atsavināšanas izmaksas. Bet, ja pamatlīdzekļa likvidācijas vērtība ir nebūtiska, to neņem vērā nolietojamās vērtības aprēķināšanā. MK noteikumi arī nosaka, ka uzņēmums sagatavo pamatlīdzekļa lietderīgās lietošanas laika un tā likvidācijas vērtības (ja tāda paredzama) grāmatvedības aplēses un izvēlas nolietojuma aprēķināšanas metodi. Minētās aplēses regulāri pārskata un, ja nepieciešams, maina. Praksē esmu novērojusi, ka...

BILANCES RAKSTI

Budžeta iestāde: izmaiņas kontu plānā no 2025. gada 1. janvāra

Ministru kabineta 2024. gada 2. jūlija noteikumos Nr. 418 «Grozījumi Ministru kabineta 2018. gada 13. februāra noteikumos Nr. 87 «Grāmatvedības uzskaites kārtība budžeta iestādēs»» (turpmāk — MK noteikumi) precizēti atsevišķu grāmatvedības kontu nosaukumi, papildināti atsevišķu kontu apraksti, daži konti ir izslēgti, bet daži konti ir iekļauti no jauna. Kopumā izmaiņas skar šādus grāmatvedības kontus: Grozījumi MK noteikumos Nr. 87, kas stāsies spēkā no 01.01.2025. Izslēgtie (svītrotie) konti un zembilances kods Konti un zembilances kodi, kuriem precizēti vai papildināti kontu nosaukumi vai apraksti Iekļautie jaunie konti 2114, 2116, 2169, 2170, 2171, 2179, 8111, 8112, 8113, 8114, 8121, 8122, 8123, 8124, 8211, 8212, 8213, 8214, 8221, 8222, 8223, 8224 Grāmatvedības konti: 1359, 2310, 2311, 2315, 2316, 2317, 2318, 2320, 2321, 2328, 2390, 2391, 2392, 2398, 2399, 2559, 5160, 5311, 5317, 5421, 5422, 5424, 5426, 5428, 5429, 5500, 5510, 5520, 5817, 8110, 8120, 8210, 8220 Zembilances kodi: 9120, 9130, 9131, 9132, 9560 5162, 5167, 5168,...

Vēlies saņemt aktuālo informāciju?

Ievadiet savu e-pasta adresi, lai mēs Jūs varam informēt par aktuālo biznesā, nodokļu jautājumos un citās nozarēs.