Paziņojumā par fiziskajām personām (autoratlīdzības saņēmējām) izmaksātajām summām norādāmie kodi

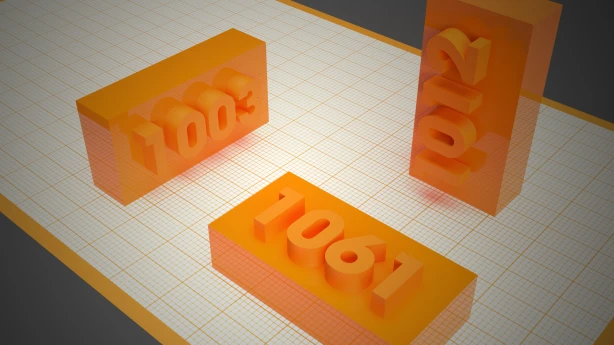

Aprēķinot autoratlīdzību, katram tās izmaksātājam ir pienākums līdz sekojošā pēc izmaksas mēneša 15. datumam iesniegt VID paziņojumu par izmaksāto summu. Savukārt katram ienākuma veidam MK noteikumos Nr. 677 "Noteikumi par iedzīvotāju ienākuma nodokļa paziņojumiem" ir piešķirts attiecīgs kods, un, sūtot paziņojumu par autoram izmaksāto honorāru, tas ir 1003 "Ienākumi no intelektuālā īpašuma (izņemot autortiesību mantinieku ienākumus)". Vēršam lasītāju uzmanību, ka minētā koda piemērošana turpmāk būtiski sašaurināsies. Ierobežojums saistīts ar grozījumiem likumā "Par IIN", kas nosaka citādu nodokļu piemērošanu ienākumiem no intelektuālā īpašuma. Izmaksājamās autoratlīdzības aprēķinās saskaņā ar iepriekšējo kārtību (likuma redakcijā, kas bija spēkā līdz 2021. gada 30. jūnijam), un minēto kodu paziņojumā par fiziskajām personām izmaksātajiem honorāriem uzrādīs tikai tie izmaksātāji, kuriem būs informācija, ka autorlīgums bija noslēgts 2020. gadā, bet tā apmaksa — paredzēta 2021. gadā. Attiecībā uz šādu līgumu kods 1003 būs piemērojams tikai līdz 2021. gada 31. decembrim. Ja autoratlīdzību izmaksā kolektīvā pārvaldījuma organizācija, nodokļu piemērošana paliek bez...