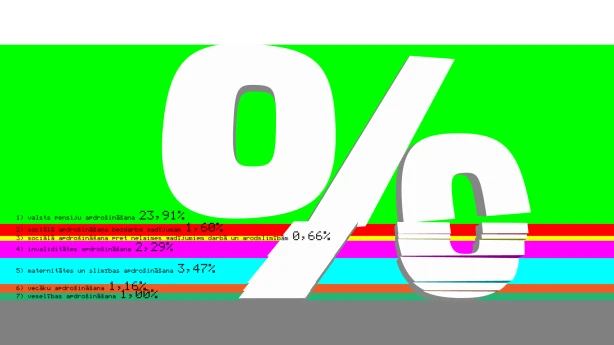

Sociālās apdrošināšanas iemaksas pašnodarbinātajiem

Valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) jomā būtiskākās izmaiņas stāsies spēkā 2021. gada 1. jūlijā. Piemērojamā VSAOI likme mainās jau no 1. janvāra; tāpat līdz ar minimālās mēnešalgas palielināšanos no 1. janvāra pieaug arī minimālā VSAOI objekta slieksnis. Par to, kā sociālās apdrošināšanas iemaksas pašnodarbinātajiem būs veicamas 2022. gadā un turpmāk, vēl īstas skaidrības nav, jo likuma "Par valsts sociālo apdrošināšanu" Pārejas noteikumos Ministru kabinetam ir dots uzdevums līdz 2021. gada 1. jūlijam izstrādāt likumprojektu par grozījumiem šajā likumā tieši par pašnodarbināto sociālo apdrošināšanu no 2022. gada 1. janvāra. Iesākot atgādinājums par to, kas ir pašnodarbinātā persona saskaņā ar likumu "Par valsts sociālo apdrošināšanu": persona, kuras pastāvīgā dzīvesvieta ir Latvijas Republikā un kura saņem autoratlīdzību (autortiesību un blakustiesību atlīdzību), izņemot autortiesību mantinieku un citu autortiesību pārņēmēju, zvērināts notārs, zvērināts advokāts, zvērināts revidents, zvērināts tiesu izpildītājs, prakses ārsts, prakses farmaceits, prakses veterinārārsts, prakses optometrists, cita fiziskā persona, kuras pastāvīgā dzīvesvieta ir Latvijas Republikā...

.gif)