Ekonomiskā izaugsme šogad - straujākā pēdējo piecu gadu laikā

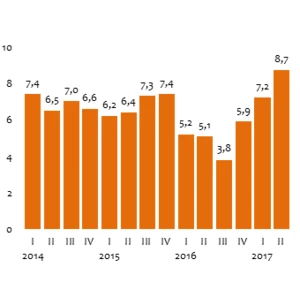

Latvijas ekonomiskā izaugsme šā gada otrajā ceturksnī saglabājās tikpat augstā līmenī kā pirmajā ceturksnī, iekšzemes kopproduktam (IKP) gada griezumā palielinoties par 4,0%, saglabājot augstāko izaugsmi kopš 2012.gada sākuma. Savukārt, salīdzinot ar iepriekšējo ceturksni, pēc sezonāli un kalendāri izlīdzinātiem datiem Latvijas IKP pieauga par 1,2%, liecina Centrālās statistikas pārvaldes apkopotie dati. Ekonomisko izaugsmi šogad Latvijā nosaka vairāki faktori, tostarp noturīgais iekšējais pieprasījums, strauji augošais pieprasījums ārējos tirgos, kā arī Eiropas Savienības (ES) fondu līdzekļu plūsmas aktivitātes pieaugums. Tieši ES fondu investīciju kāpums veicinājis spēcīgu ieguldījumu pieaugumu bruto pamatkapitāla veidošanā, kas šā gada otrajā ceturksnī palielinājušies par 26,1%. ES investīciju fondu 2014.-2020.gada plānošanas perioda izdevumi valsts budžetā 2017.gada otrajā ceturksnī bija gandrīz vai trīs reizes augstāki nekā pagājušā gada otrajā ceturksnī, savukārt kopējie valsts budžeta kapitālie izdevumi šā gada otrajā ceturksnī pieauga par 53,7%. Augsts kapitālo izdevumu līmenis saglabājās arī jūlijā, tāpēc publisko investīciju pieaugums ir sagaidāms arī nākamajā ceturksnī. Mērenāku izaugsmi, taču tajā...

.gif)