Kā piemēro PVN darījumos ar emisijas kvotām?

Pievienotās vērtības nodokļa likuma (turpmāk – likums) izpratnē emisijas kvotu tirdzniecība ir uzskatāma par pakalpojumu sniegšanu par atlīdzību, kas ir ar pievienotās vērtības nodokli (turpmāk – PVN) apliekams darījums. Kā piemērojams PVN darījumos ar emisijas kvotām - gan tās pērkot, gan pārdodot - informē Valsts ieņēmumu dienests metodiskajā materiālā "Pievienotās vērtības nodokļa piemērošana darījumos ar emisijas kvotām". PVN piemērošana sniegtajiem pakalpojumiem un darījumu uzrādīšana PVN deklarācijā Pārdodot emisijas kvotas, pakalpojuma sniegšana ir notikusi, kad pakalpojums sniegts pasūtītājam vai atlīdzība par pakalpojumu saņemta pirms pakalpojuma sniegšanas. PVN par sniegtajiem pakalpojumiem (izņemot tos pakalpojumus, kuru sniegšanas vietu nosaka saskaņā ar likuma 19.panta pirmo daļu) norāda tā taksācijas perioda nodokļa deklarācijā, kad sniegts pakalpojums un izrakstīts nodokļa rēķins vai saņemta atlīdzība pirms pakalpojuma sniegšanas saskaņā ar nodokļa rēķinu. Pakalpojumus, kuru sniegšanas vieta ir cita dalībvalsts, trešā valsts vai trešā teritorija saskaņā ar likuma 19.panta pirmo daļu, reģistrēts nodokļa maksātājs norāda tā taksācijas perioda nodokļa...

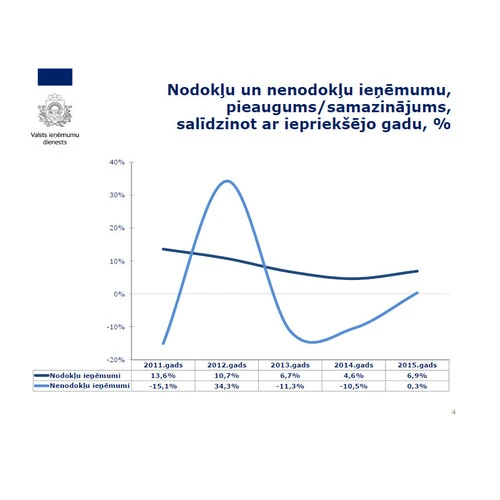

.gif)