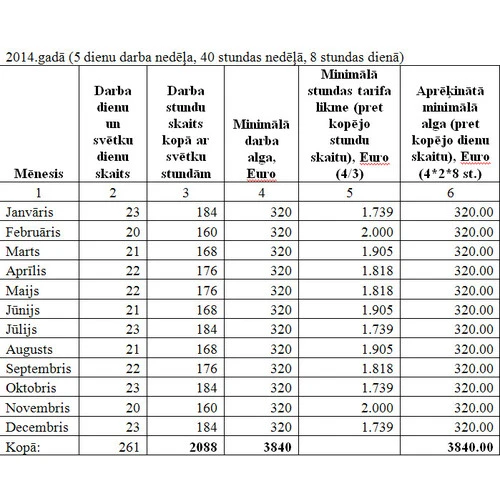

LM: mikrouzņēmumu darbiniekiem mazas sociālās garantijas

Vidējais iemaksu objekts mikrouzņēmuma darbiniekam ir vērtējams kā relatīvi mazs, secina Labklājības ministrija (LM), analizējot Mikrouzņēmumu nodokļa likuma praktiskās īstenošanas gaitu un rezultātus. Ar informatīvo ziņojumu "Par Mikrouzņēmumu nodokļa likuma praktiskās īstenošanas gaitu un rezultātiem, kā arī mazās saimnieciskās darbības veicēju sociālo nodrošinājumu" otrdien, 15.oktobrī, LM iepazīstināja valdību. Kopš 2011.gada sākuma mikrouzņēmumu nodokļa maksātāju skaits palielinājies vairāk nekā četras reizes. Mikrouzņēmumos nodarbināto skaits 2013.gada I ceturksnī bija 55 454 cilvēki, kas ir 13,3 reizes vairāk nekā 2010.gada 4.ceturksnī. Cilvēkiem, par kuriem nodokļus maksā, piemērojot mikrouzņēmuma nodokļa režīmu, ir neliels valsts sociālās apdrošināšanas pakalpojumu apmērs salīdzinājumā ar tiem, kuri sociālās iemaksas veic vispārējā kārtībā. Mikrouzņēmumu darbinieku sociālās iemaksas (salīdzinājumā ar darbiniekiem vispārējā gadījumā) ilgtermiņā negatīvi ietekmēs pensiju un apdrošināšanas atlīdzību apmērus. Savukārt ietekme uz īslaicīgo pakalpojumu (slimības, maternitātes, paternitātes, vecāku un bezdarbnieku pabalstu) apmēriem ir ievērojama. LM uzsver, ka šī problēma netiks atrisināta arī...

.gif)