Ministru kabineta viedoklis - atbildes vēstule Saeimai - par iespējamiem grozījumiem Mikrouzņēmumu nodokļa likumā

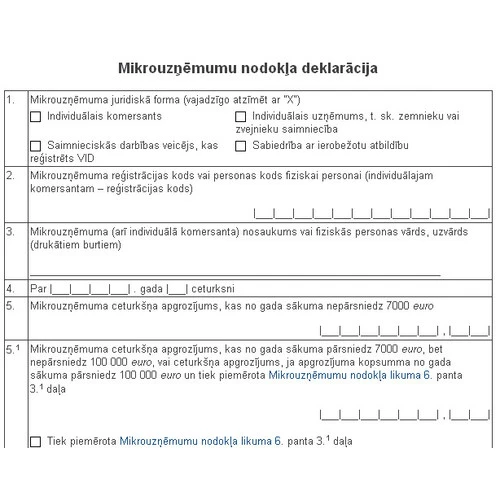

Vakar, 10. februārī, valdības sēdē izskatīts atbildes vēstules projekts Saeimas Budžeta un finanšu (nodokļu) komisijai par likumprojektu "Grozījumi Mikrouzņēmumu nodokļa likumā". Vēstulē norādīts, ka tā kā mikrouzņēmumu darbinieku īpatsvars 2013.gadā sasniedz gandrīz 15% no privātajā sektorā nodarbināto skaita, īpaša uzmanība ir jāpievērš mikrouzņēmumu darbiniekiem. 2014.gadā vidēji bija reģistrēti aptuveni 80 tūkst. mikrouzņēmumu darbinieki, no tiem aptuveni 60% ienākumu guva tikai mikrouzņēmumā. Mikrouzņēmumu darbinieku iemaksu objekts 2011.-2014.gadā vidēji mēnesī ir ap 40% no valstī noteiktās minimālās darba algas. Mikrouzņēmumu darbinieku sociālo iemaksu minimālais apjoms ļauj secināt, ka nākotnē iespējams liels nesegto sociālo izmaksu pieaugums. Turklāt, tā kā mikrouzņēmumu darbinieku veiktās iemaksas nav pietiekamas, lai nodrošinātu uzkrājumu minimālās vecuma pensijas apmēram, nodokļu maksātājiem, kuri maksā iemaksas vispārējā kārtībā, būs faktiski jāuztur mikrouzņēmumu darbinieki, tiem sasniedzot pensijas vecumu. No iepriekšminētā izriet, ka režīms, kas paredz piemērot Mikrouzņēmumu nodokļa likumā līdz šim noteikto 9% nodokļa likmi, nav ilgtspējīgs. Jāatzīst, ka arī šobrīd spēkā esošā paaugstinātā mikrouzņēmumu...

.gif)