Nodokļu parāds, inkaso un nodokļu nomaksas grafiks

Oskars Springis, Nordstern LTD (Apvienotā Karaliste) galvenais grāmatvedis, grāmatvedības sistēmu konsultants, Anglijas un Velsas kvalificēto grāmatvežu institūta biedrs

Pēc vairākām publikācijām presē un sociālajos tīklos ir izskanējusi informācija par to, ka Valsts ieņēmumu dienests it kā veic represijas pret uzņēmējiem un bloķē norēķinu kontus, iepriekš nebrīdinot un tādējādi traucējot uzņēmējdarbībai. Kā tad īsti tas notiek, vai tas ir likumīgi, un kas tajā brīdī jādara uzņēmējam? Saskaņā ar likuma «Par nodokļiem un nodevām» 26. panta pirmo daļu nodokļu maksājumus atbilstoši nodokļu deklarācijai, avansa maksājumu aprēķinam, kā arī citiem dokumentiem par maksājumiem budžetā vai pēc nodokļu administrācijas kontroles…

Pēc vairākām publikācijām presē un sociālajos tīklos ir izskanējusi informācija par to, ka Valsts ieņēmumu dienests it kā veic represijas pret uzņēmējiem un bloķē norēķinu kontus, iepriekš nebrīdinot un tādējādi traucējot uzņēmējdarbībai. Kā tad īsti tas notiek, vai tas ir likumīgi, un kas tajā brīdī jādara uzņēmējam?

Oskars Springis, Nordstern LTD (Apvienotā Karaliste) galvenais grāmatvedis, grāmatvedības sistēmu konsultants, Anglijas un Velsas kvalificēto grāmatvežu institūta biedrs

Saskaņā ar likuma «Par nodokļiem un nodevām» 26. panta pirmo daļu nodokļu maksājumus atbilstoši nodokļu deklarācijai, avansa maksājumu aprēķinam, kā arī citiem dokumentiem par maksājumiem budžetā vai pēc nodokļu administrācijas kontroles (pārbaudes, revīzijas) aprēķinātos nodokļu maksājumus (arī soda naudu), kuri nav samaksāti nodokļu likumos vai citos normatīvajos aktos noteiktajā termiņā, un ar tiem saistīto nokavējuma naudu (turpmāk — nokavētie nodokļu maksājumi), kā arī izdevumus par nokavēto nodokļu maksājumu piedziņu nodokļu administrācija piedzen bezstrīda kārtībā, pamatojoties uz lēmumu par nokavēto nodokļu maksājumu piedziņu. Nokavēto nodokļu maksājumu piedziņu, izņemot muitas nodokli un citus līdzvērtīgus maksājumus, neuzsāk, ja piedzenamā parāda kopsumma nav lielāka par 15 EUR (likuma «Par nodokļiem un nodevām» 26. panta 6.1 daļa).

Patlaban praksē, lai arī tiesību normas attiecīgu pienākumu neparedz, nodokļu maksātājiem fiziskām personām, kam ir izveidojušies jauni parādi, vispirms tiek nosūtīts atgādinājums par nokavētajiem nodokļu maksājumiem ar pasta iestādes starpniecību vai piedziņas speciālists cenšas sazināties ar nodokļu maksātāju pa tālruni, vai Elektroniskajā deklarēšanas sistēmā (turpmāk — EDS), ja nodokļu maksātājs ir tās lietotājs. Šādu darbību mērķis ir panākt nodokļu maksātāju aktīvu iesaistīšanos nodokļu maksāšanas procesā.

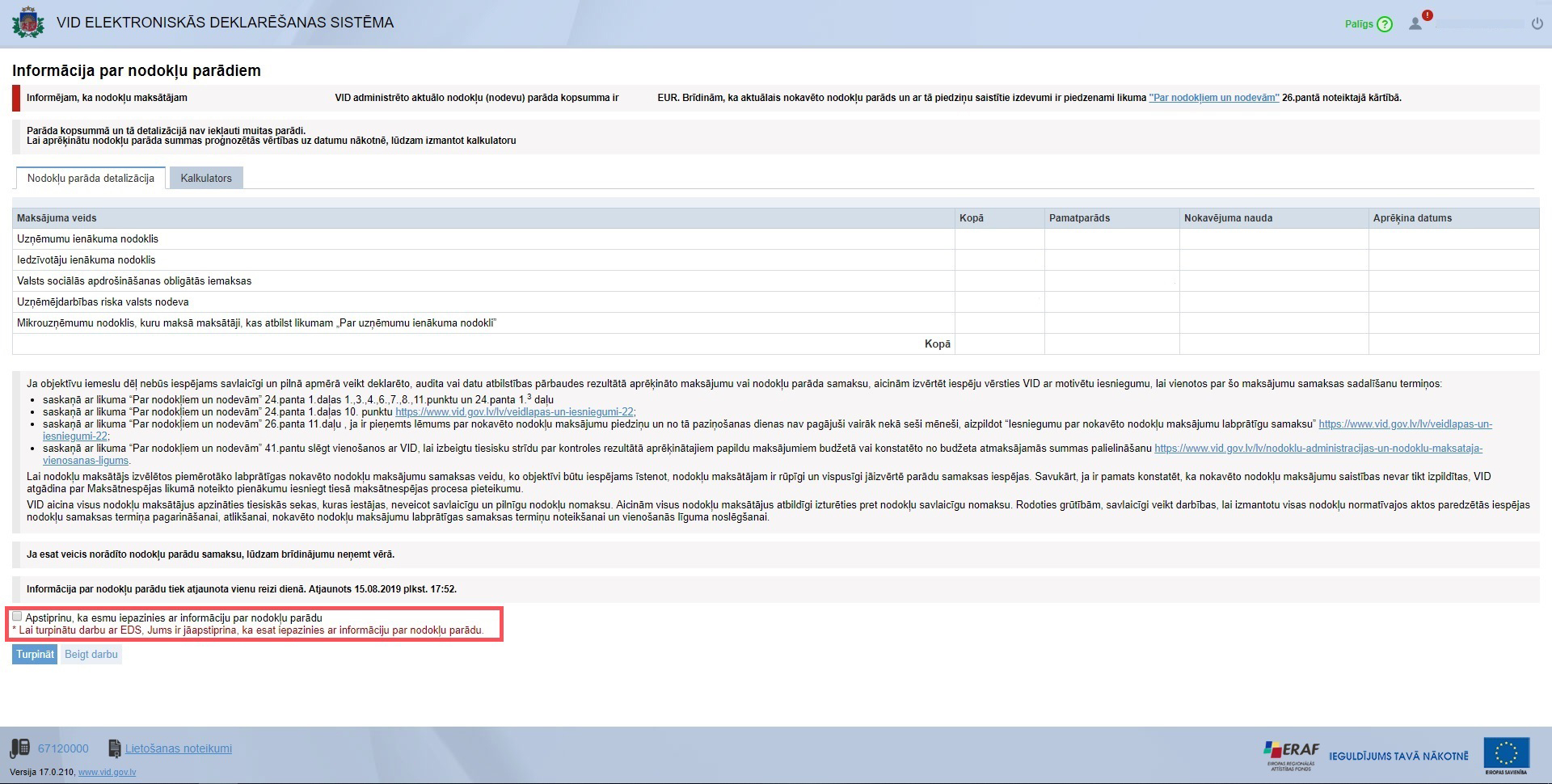

Nodokļu maksātājiem juridiskām personām, pieslēdzoties EDS un sākot to lietot, tiek parādīts dialoglogs (1. attēls) ar informāciju par aktuālā nodokļu parāda esamību. Nodokļu parāds EDS ir detalizēti atšifrēts pa maksājumu veidiem. Nodokļu maksātājam, pirms turpina darbu ar EDS, ir jāapliecina, ka viņš ir iepazinies ar informāciju par parāda esamību. Ir arī iespējams, ka piedziņas speciālists pirms piedziņas uzsākšanas vēl papildus arī sazinās ar nodokļu maksātāju juridisko personu (tās pārstāvi), taču uz minēto nav pamata paļauties.

Likuma «Par nodokļiem un nodevām» 26. panta sestā daļa nepieļauj vai aptur piedziņu bezstrīda kārtībā, ja iestājies kāds no šiem apstākļiem:

1) apstrīdēts nodokļu administrācijas kontroles (pārbaudes, revīzijas) rezultātā pieņemtais lēmums, — uz iesnieguma pirmstiesas izskatīšanas laiku saskaņā ar normatīvajos aktos noteikto kārtību;

2) pagarināts, atlikts vai sadalīts nodokļu samaksas termiņš, — attiecībā uz pagarināto nodokļu maksājuma daļu vai atlikto nodokļu maksājumu;

3) iestājas Civilprocesa likuma 560. pantā, 563. panta pirmās daļas 4. vai 5. punktā vai otrajā daļā noteiktie apstākļi;

4) pieņemts nodokļu administrācijas lēmums vai tiesas nolēmums, ar kuru apturēta nokavēto nodokļu maksājumu piedziņa bezstrīda kārtībā;

5) stājies spēkā tiesas spriedums, ar kuru nodokļu maksātājam pasludināts maksātnespējas process, vai stājies spēkā tiesas lēmums par tiesiskās aizsardzības procesa ierosināšanu. Pēc maksātnespējas procesa pasludināšanas vai tiesiskās aizsardzības procesa lietas ierosināšanas tiesā nodokļu maksātājs veic visus kārtējos nodokļu maksājumus saskaņā ar nodokļu likumiem;

6) nodokļu administrācija ir pieņēmusi lēmumu par nokavēto nodokļu maksājumu labprātīgu izpildi — attiecībā uz to nodokļu maksājuma daļu, uz kuru attiecas lēmums par nokavēto nodokļu maksājumu labprātīgu izpildi.

Ja uz nokavētajiem nodokļu maksājumiem neattiecas neviens no likuma «Par nodokļiem un nodevām» 26. panta sestajā daļā noteiktajiem apstākļiem, kas nepieļautu to piedziņu bezstrīda kārtībā, un ņemot vērā minēto un saskaņā ar likuma «Par Valsts ieņēmumu dienestu» 10. panta otrās daļas 5. punktu, likuma «Par nodokļiem un nodevām» 26. panta pirmo un trešo daļu, Valsts ieņēmumu dienests nolemj piedzīt no uzņēmēja nokavētos nodokļu maksājumus un ar to piedziņu saistītos izdevumus, secīgi izmantojot šādus piespiedu līdzekļus:

1) ar rīkojumu par naudas līdzekļu pārskaitīšanu vērš piedziņu uz naudas līdzekļiem nodokļu maksātāja kontā kredītiestādē vai kontā, kas atvērts pie maksājumu pakalpojumu sniedzēja;

2) izņemot skaidru naudu no nodokļu maksātāja kases vai citas glabāšanas vietas;

3) vēršot piedziņu uz nodokļu maksātāja mantu (kustamo un nekustamo īpašumu, arī uz mantu, kura atrodas pie trešajām personām).

Nokavējuma nauda aprēķināma saskaņā ar likuma «Par nodokļiem un nodevām» 29. panta otro daļu, kas nosaka, ka par nodokļu un nodevu maksājuma samaksas termiņa nokavējumu maksātājam tiek aprēķināta nokavējuma nauda — no laikā nenomaksātā pamatparāda 0,05 procenti par katru nokavēto dienu, ja konkrētā nodokļa likumā nav noteikti citi nokavējuma naudas apmēri.

Lēmums par nokavēto nodokļu maksājumu piedziņu ir izpildu dokuments, un to izpilda nodokļu administrācijas ierēdnis atbilstoši amata pienākumiem vai zvērināts tiesu izpildītājs (likuma «Par nodokļiem un nodevām» 26. panta septītās daļas 1. un 2. punkts). Lēmums stājas spēkā tā pieņemšanas brīdī.

Kad lēmums ir stājies spēkā, Valsts ieņēmuma dienesta darbinieki jebkurā brīdī var ierasties uzņēmēja darbības vietā (–ās) un izņemt skaidru naudu no kases aparātiem un no uzņēmuma kases.

Aizliegums veikt skaidras naudas darījumus

Ja nodokļu maksātājam ir nodokļu parāds un ir pieņemts lēmums par nokavēto nodokļu maksājumu piedziņu, tad viens no nokavēto nodokļu maksājumu piedziņas līdzekļiem ir skaidras naudas izņemšana no juridiskās personas vai individuālā komersanta kases vai citas glabāšanas vietas (likuma «Par nodokļiem un nodevām» 26. panta trešās daļas 2. punkts, Ministru kabineta 2018. gada 3. aprīļa noteikumi Nr. 193 «Kārtība, kādā skaidru naudu izņem no juridiskās personas vai individuālā komersanta kases vai citas skaidras naudas glabāšanas vietas»).

Ja Valsts ieņēmuma dienesta darbinieki, izņemot skaidru naudu, konstatēs, ka tiek veikti darījumi skaidrā naudā, tādējādi izvairoties no piedziņas bezstrīda kārtībā, var sekot aizliegums veikt skaidras naudas darījumus. Likuma «Par nodokļiem un nodevām» 26.1 panta pirmās daļas 3. punktā ir noteikts, ka vienlaikus ar nodokļu administrācijas kontroles (pārbaudes, revīzijas) rezultātā pieņemtā lēmuma paziņošanu, kā arī lēmuma par nokavēto nodokļu maksājumu piedziņu pieņemšanu nodokļu administrācija ir tiesīga piemērot aizliegumu parādniekam veikt noteiktas darbības, kas vērstas uz izvairīšanos no nodokļu maksāšanas.

Nodokļu administrācijai ir tiesības piemērot aizliegumu veikt skaidras naudas darījumus šādiem nodokļu maksātājiem:

juridiskajai personai;

fiziskajai personai — individuālajam komersantam;

fiziskajai personai, kas reģistrējusies VID kā saimnieciskās darbības veicēja.

Aizliegumu veikt skaidras naudas darījumu nodokļu parādniekam piemēro, ja ir nosūtīts rīkojums par naudas līdzekļu pārskaitīšanu naudas līdzekļu norakstīšanai no nodokļu maksātāja — juridiskās personas vai fiziskās personas — individuālā komersanta vai personas, kas reģistrējusies VID kā saimnieciskās darbības veicēja, — konta kredītiestādē vai no konta, kas atvērts pie maksājumu pakalpojumu sniedzēja un lēmumā par nokavēto nodokļu maksājumu piedziņu norādītie nokavētie nodokļu maksājumi nav piedzīti vai iekasēti pilnā apmērā (likuma «Par nodokļiem un nodevām» 26. panta trešās daļas 1. punkts un 26.1 panta 1.1 daļa). Aizliegums veikt skaidras naudas darījumus nozīmē, ka darījumi jāveic bezskaidras naudas norēķinu veidā (to nedrīkst darīt skaidrā naudā). Likuma «Par nodokļiem un nodevām» 1. panta 11. punktā noteikts, ka darījums ir darbība tiesisku attiecību nodibināšanai, grozīšanai, turpināšanai vai izbeigšanai. Līdz ar to par skaidrā naudā veiktu darījumu ir uzskatāma skaidras naudas saņemšana vai izsniegšana par tiesisko attiecību nodibināšanu, grozīšanu, turpināšanu vai izbeigšanu.

Par izvairīšanos no nodokļu vai tiem pielīdzināto maksājumu nomaksas, kā arī par ienākumu, peļņas vai citu ar nodokli apliekamo objektu slēpšanu (samazināšanu) — uzliek naudas sodu fiziskajām personām vai valdes loceklim no simt četrdesmit līdz divtūkstoš simt eiro, atņemot valdes loceklim tiesības ieņemt noteiktus amatus komercsabiedrībās vai bez tā.

Ja tiek konstatēts, ka nodokļu maksātājs nav ievērojis VID noteikto aizliegumu un ir veicis darījumus skaidrā naudā, konstatējot, ka attiecīgo darbību veikšanas rezultātā notikusi izvairīšanās no nodokļu nomaksas, var tikt uzlikts administratīvais sods par Latvijas Administratīvo pārkāpumu kodeksa 159. pantā noteiktā pārkāpuma izdarīšanu un apturēta nodokļu maksātāja saimnieciskā darbība (likuma «Par nodokļiem un nodevām» 34.1 panta pirmās daļas 2. punkts), kā arī par izvairīšanos no nodokļu un tiem pielīdzināto maksājumu nomaksas ir paredzēta kriminālatbildība.

Krimināllikuma 218. pants. Izvairīšanās no nodokļu un tiem pielīdzināto maksājumu nomaksas

(1) (Izslēgta ar 13.12.2012. likumu.)

(2) Par izvairīšanos no nodokļu vai tiem pielīdzināto maksājumu nomaksas vai par ienākumu, peļņas vai citu ar nodokli apliekamo objektu slēpšanu vai samazināšanu, ja ar to nodarīti zaudējumi valstij vai pašvaldībai lielā apmērā, — soda ar brīvības atņemšanu uz laiku līdz četriem gadiem vai ar īslaicīgu brīvības atņemšanu, vai ar piespiedu darbu, vai ar naudas sodu, konfiscējot mantu vai bez mantas konfiskācijas un atņemot tiesības uz noteiktu vai visu veidu komercdarbību vai uz noteiktu nodarbošanos vai tiesības ieņemt noteiktu amatu uz laiku no diviem līdz pieciem gadiem.

(3) Par šā panta otrajā daļā paredzēto noziedzīgo nodarījumu, ja to izdarījusi organizēta grupa, — soda ar brīvības atņemšanu uz laiku līdz desmit gadiem, konfiscējot mantu vai bez mantas konfiskācijas un atņemot tiesības uz noteiktu vai visu veidu komercdarbību vai uz noteiktu nodarbošanos vai tiesības ieņemt noteiktu amatu uz laiku no diviem līdz pieciem gadiem, un ar probācijas uzraudzību uz laiku līdz trim gadiem).

Savukārt skaidras naudas lietošanas ierobežojumi ir noteikti likuma «Par nodokļiem un nodevām» 30. pantā, un tas ir atsevišķs regulējums no likuma «Par nodokļiem un nodevām» 26.1 panta 1.1 daļā paredzētā. Atbildība par skaidras naudas lietošanas ierobežojumu neievērošanu ir paredzēta Latvijas Administratīvo pārkāpumu kodeksa 159.7 pantā.

Aizlieguma veikt skaidras naudas darījumus piemērošanas mērķis ir nodrošināt, ka nodokļu maksātājs citu kreditoru intereses neizvirza prioritārā kārtā par valsts budžeta interesēm savlaicīgi un pilnā apmērā saņemt nodokļu maksājumu samaksu. Nodokļu maksājumu savlaicīga un pilnīga iekasēšana ir nepieciešama valsts, sabiedrības un privātpersonu tiesību un interešu aizsardzībai. Saskaņā ar Administratīvā procesa likuma 13. pantu labumam, ko sabiedrība iegūst ar ierobežojumiem, kas uzlikti adresātam, ir jābūt lielākam nekā viņa tiesību un tiesisko interešu ierobežojumam. Būtiski privātpersonas tiesību vai tiesisko interešu ierobežojumi ir attaisnojami tikai ar nozīmīgu sabiedrības labumu.

Autors atgādina, ka saskaņā ar likuma «Par Valsts ieņēmumu dienestu» 22. panta 2.1 daļu un likuma «Par nodokļiem un nodevām» 37. panta sesto daļu nodokļu maksātājs, attiecībā uz kuru ir veikti šajā likumā noteiktie izpildes nodrošināšanas pasākumi vai izdots lēmums par nokavēto nodokļu maksājumu piedziņu, var iesniegt sūdzību, ja izpildu darbības neatbilst likuma noteikumiem. Sūdzību var iesniegt Valsts ieņēmumu dienesta ģenerāldirektoram 7 dienu laikā no dienas, kad nodokļu maksātājs ir uzzinājis par izpildu darbību. Sūdzība iesniedzama VID, Talejas ielā 1, Rīgā, LV–1978, vai elektroniskā veidā, izmantojot drošu elektronisko parakstu vai VID Elektroniskās deklarēšanas sistēmu.

Rīkojums par naudas līdzekļu apķīlāšanu un pārskaitīšanu

Ja saskaņā ar VID rīcībā esošo informāciju uzņēmums ir veicis darījumus ar nodokļu parādnieku, kuros nodokļu parādnieks ir pakalpojumu vai preču sniedzējs/piegādātājs, tad, pamatojoties uz likuma «Par Valsts ieņēmumu dienestu» 6. pantu, 10. panta pirmās daļas 5. punktu, trešo daļu, 26. panta trešās daļas 3. punktu, Civilprocesa likuma 551. pantu, 599. panta pirmo un otro daļu un VID amatpersonas nodokļu parādnieka lietā pieņemto lēmumu par nokavēto nodokļu maksājumu piedziņas piespiedu izpildi, VID amatpersonai ir tiesības apķīlāt uzņēmēja (preces vai pakalpojuma saņēmēja) naudas līdzekļus, kas pienākas vai pienāksies nodokļu parādniekam (preces piegādātājam, pakalpojuma sniedzējam). Šādā gadījumā VID amatpersona var dot rīkojumu uzņēmējam veikt maksājumus, kas nodokļu parādniekam pienākas par jau notikušiem darījumiem ar nodokļu parādnieku, pārskaitīt valsts budžetā nodokļu parāda segšanai rīkojumā norādītajos valsts budžeta ieņēmumu kontos, sadalījumā pa nodokļu veidiem. Ar šo rīkojumu VID amatpersona var uzlikt uzņēmējam par pienākumu paziņot VID, ja tāds pienākums ir vai radīsies pēc rīkojuma saņemšanas, norādot maksāšanas pienākuma pamatojumu, maksājamo naudas līdzekļu apmēru un termiņu. Gadījumā, ja norēķini ar nodokļu parādnieku jau veikti, uzņēmējam par to nekavējoties jāinformē VID, kad un kādā apmērā un uz kādiem kontiem veikti pārskaitījumi, pievienojot maksājuma uzdevumus.

Autors atgādina, ka saskaņā ar Civilprocesa likuma 568. panta pirmo daļu VID rīkojuma izpilde notiek uz nodokļu parādnieka rēķina.

Nodokļu nomaksas grafiks

Nodokļu maksātājam ir tiesības iesniegt Valsts ieņēmumu dienestā motivētu rakstveida iesniegumu, lūdzot VID pieņemt lēmumu par nokavēto nodokļu maksājumu labprātīgu izpildi, nosakot nodokļu maksātājam termiņu uz laiku līdz trim gadiem (saskaņā ar likuma «Par nodokļiem un nodevām» 26. panta vienpadsmito daļu), šādā gadījumā, ja nodokļu maksātājam jau ir pieņemts lēmums par nokavēto nodokļu maksājumu piedziņu un šis lēmums nav pieņemts vēlāk kā pirms sešiem mēnešiem, kā arī nodokļu maksātājam nav aktuāls maksātnespējas, tiesiskās aizsardzības vai ārpustiesas tiesiskās aizsardzības process, un nodokļu maksātājs ir pārliecināts par savām spējām īstenot iesniegumā norādīto parāda samaksu. Iesniegumu var iesniegt, izmantojot VID Elektroniskās deklarēšanas sistēmu (EDS), pa pastu vai klātienē.

Nodokļu maksātājam ir iespējams nokavēto nodokļu maksājumu samaksas termiņu pagarināt (saskaņā ar likuma «Par nodokļiem un nodevām» 24. panta pirmās daļas 1. punktu), sadalot nokavēto nodokļa maksājumu termiņos uz laiku līdz vienam gadam, skaitot no iesnieguma iesniegšanas dienas.

Nodokļu maksātājs motivētu iesniegumu un tam pievienotos dokumentus nodokļu administrācijai iesniedz ne vēlāk kā 15 dienas pēc maksājuma termiņa iestāšanās. Nodokļu administrācija rakstveidā vienojas ar nodokļu maksātāju par parāda samaksas grafiku.

Atkārtoti sadalīt termiņos (saskaņā ar likuma «Par nodokļiem un nodevām» 24. panta pirmās daļas 1.3 punktu) uz laiku līdz sešiem mēnešiem var nodokļu maksājumus, kuru samaksas termiņi pagarināti saskaņā ar likuma «Par nodokļiem un nodevām» 24. panta pirmās daļas 1. punktu un kuri samaksāti ne mazāk kā 80% apmērā.

Iesnieguma veidlapa par termiņa pagarinājumu piešķiršanu ir pieejama EDS sadaļā «Dokumenti/Sagatavot jaunu dokumentu «No veidlapas»/Citi/Iesniegums samaksas termiņa pagarinājuma piešķiršanai». Plašāka informācija par iesnieguma aizpildīšanu ir pieejama VID mājaslapas sadaļā «Termiņpagarinājumi un nodokļu parādi/Veidlapas un iesniegumi/Iesniegums samaksas termiņa pagarinājuma piešķiršanai».

Nodokļu maksājumu sadalīšanas termiņos īpašie gadījumi:

Sadalīt termiņos vai atlikt uz laiku līdz vienam gadam nokavēto nodokļu maksājumu samaksu, ja termiņa nokavējums radies nepārvaramas varas rezultātā (saskaņā ar likuma «Par nodokļiem un nodevām» 24. panta pirmās daļas 4. punktu). Nodokļu maksātājs motivētu iesniegumu un tam pievienotos dokumentus, kas apliecina nepārvaramas varas apstākļus, kuru rezultātā radies nodokļu samaksas termiņa kavējums, nodokļu administrācijai iesniedz pēc nepārvaramas varas apstākļu iestāšanās.

Sadalīt termiņos vai atlikt uz laiku līdz pieciem gadiem iedzīvotāju ienākuma nodokļa samaksu par ienākumu, kas gūts aizdevuma (kredīta) saistību samazināšanas vai dzēšanas rezultātā (saskaņā ar likuma «Par nodokļiem un nodevām» 24. panta pirmās daļas 6. punktu). Nodokļu maksātājs motivētu iesniegumu nodokļu administrācijai iesniedz kopā ar gada ienākumu deklarāciju.

Sadalīt termiņos uz laiku līdz vienam gadam Eiropas Savienības dalībvalsts nodokļu prasījuma summas samaksu (saskaņā ar likuma «Par nodokļiem un nodevām» 24. panta pirmās daļas 7. punktu). Nodokļu maksātājs motivētu iesniegumu nodokļu administrācijai iesniedz pēc Eiropas Savienības dalībvalsts nokavēto nodokļu piedziņas procesa uzsākšanas.

Sadalīt termiņos uz laiku līdz vienam gadam ar VID lēmumu par nokavēto nodokļu maksājumu piedziņu piedzenamās ārvalstu nodokļu prasījuma summas samaksu (saskaņā ar likuma «Par nodokļiem un nodevām» 24. panta pirmās daļas 8. punktu). Nodokļu maksātājs motivētu iesniegumu nodokļu administrācijai iesniedz pēc VID lēmuma par nokavēto nodokļu maksājumu piedziņu pieņemšanas.

Sadalīt termiņos vai atlikt uz laiku līdz pieciem gadiem nodokļu maksājumu, kas radies zivsaimniecības nozares nodokļu maksātājam, pārvarot finansiālās grūtības saistībā ar Krievijas Federācijas noteiktajiem ierobežojumiem (saskaņā ar likuma «Par nodokļiem un nodevām» 24. panta pirmās daļas 10. punktu). Iesnieguma veidlapa samaksas termiņa pagarinājuma piešķiršanai ir pieejama VID mājaslapas sadaļā «Termiņpagarinājumi un nodokļu parādi/Veidlapas un iesniegumi/Iesniegums samaksas termiņa pagarinājuma piešķiršanai zivsaimniecības nozares nodokļu maksātāju finansiālo grūtību pārvarēšanai saistībā ar Krievijas Federācijas noteiktajiem ierobežojumiem».

Sadalīt termiņos uz laiku līdz vienam gadam, skaitot no precizētās deklarācijas iesniegšanas dienas, to nodokļu maksājumu samaksu, kas izveidojušies deklarāciju precizēšanas rezultātā (saskaņā ar likuma «Par nodokļiem un nodevām» 24. panta pirmās daļas 11. punktu).

Lai veicinātu labprātīgu nodokļu parādu samaksu un atvieglotu nodokļu maksātājiem, kuri nonākuši finansiālās grūtībās, norēķināšanos ar budžetu, nodokļu likumos ir paredzētas vairākas iespējas nomaksāt nodokļu parādu pa daļām. Tas, kuru no iespējām nodokļu maksātājam ir tiesības izmantot, ir atkarīgs no nodokļu parāda izveidošanās iemesla un termiņa.

Nodokļu maksātājam ir tiesības iesniegt VID motivētu rakstveida iesniegumu, lūdzot VID pieņemt lēmumu par nokavēto nodokļu maksājumu labprātīgu izpildi, nosakot nodokļu maksājumu veikšanai termiņu uz laiku līdz trim gadiem, tas ir, piešķirt grafiku parādu samaksai (likuma «Par nodokļiem un nodevām» 26. panta 11. daļa). Lai VID varētu lemt par parāda sadalīšanu termiņos, ir jāizpildās šādiem nosacījumiem:

nodokļu maksātājam jau ir pieņemts lēmums par nokavēto nodokļu maksājumu piedziņu, un šis lēmums nav pieņemts vēlāk kā pirms sešiem mēnešiem;

nodokļu maksātājam nav aktuāls maksātnespējas, tiesiskās aizsardzības vai ārpustiesas tiesiskās aizsardzības process;

nodokļu maksātājs ir pārliecināts par savām spējām īstenot iesniegumā norādīto parāda samaksu un savu iesniegumu ir motivējis, kā arī iesniegumam ir pievienojis pierādījumus, kas apstiprina nodokļu maksātāja iespējas parādu samaksāt (jo nodokļu administrācijai ir nepieciešams par to pārliecināties).

Lai piešķirtu maksājuma grafiku, tiek vērtēta nodokļu maksātāja veikto maksājumu vēsture, vai nodokļu maksātājam jau iepriekš ir bijuši piešķirti samaksas grafiki, vai tie ir pildīti noteiktajos termiņos un pilnā apmērā un vai piešķirto samaksas grafiku laikā nodokļu maksātājs ir veicis arī kārtējo nodokļu maksājumu samaksu, kāds ir darbinieku skaits utt. Minētajā gadījumā operatīvās bilances iesniegšana nodokļu maksātājam nav obligāta, taču, ja nodokļu maksātājs ir juridiska persona, tad operatīvā bilance ir viens no pierādījumiem, lai nodokļu administrācija varētu izvērtēt nodokļu maksātāja iesniegumā ietverto lūgumu. Tādējādi operatīvās bilances iesniegšana ir paša nodokļu maksātāja interesēs, ja tas vēlas panākt labvēlīgu risinājumu saistību samaksas sadalīšanai termiņos (maksājumu grafika sastādīšana būs atkarīga no operatīvās bilances).

Atkārtoti sadalot termiņos (likuma «Par nodokļiem un nodevām» 24. panta pirmās daļas 1.3 punkts) uz laiku līdz sešiem mēnešiem nodokļu maksājumus, kuru samaksas termiņi pagarināti saskaņā ar likuma «Par nodokļiem un nodevām» 24. panta pirmās daļas 1. punktu un kuri samaksāti ne mazāk kā 80% apmērā. Nodokļu maksātājam ir obligāta operatīvās bilances iesniegšana.

Ja nodokļu maksātājs neievēro lēmumā par nokavēto nodokļu maksājumu labprātīgu izpildi (likuma «Par nodokļiem un nodevām» 26. panta 13. daļa) noteiktos samaksas termiņus (maksājumus neveic atbilstoši grafikam) vai neveic pilnā apmērā un termiņos kārtējos nodokļu maksājumus (maksātājs aprēķinājis deklarācijās, vai VID pieņēmis lēmumu par audita vai datu atbilstības rezultātiem, vai citu lēmumu, kurā noteikts pienākums samaksāt nodokli, nokavējuma naudu vai soda naudu), vai neveic nodokļu maksājumus, kuru samaksas termiņš pagarināts (maksājumus neveic atbilstoši grafikam, kas piešķirts saskaņā ar likuma «Par nodokļiem un nodevām» 24. pantu), VID piedziņas speciālists var pārtraukt nodokļu maksājumu grafiku un uzsākt bezstrīda nodokļa parāda piedziņu.

Ja ir uzsākta nodokļu parāda piedziņa, tiesību normas neparedz uzņēmējam aizliegumu maksāt darbiniekiem algas, tomēr ir jāņem vērā, ka tāda piedziņas līdzekļa kā rīkojums par naudas līdzekļu apķīlāšanu un pārskaitīšanu piemērošana parādniekam liedz piekļuvi naudas līdzekļiem kredītiestādē parāda summas apmērā, līdz ar to algu izmaksa no naudas līdzekļiem, uz kuriem tiek vērsta piedziņa, faktiski nav iespējama.

Plašāka informācija par nodokļu maksātāju iespējām labprātīgi veikt nodokļu parādu nomaksu, tai skaitā par citiem likuma «Par nodokļiem un nodevām» 24. pantā paredzētajiem gadījumiem nodokļu maksājumu sadalīšanai termiņos, kā arī informatīvais materiāls «Par nodokļu samaksas termiņa pagarinājumu piemērošanas kārtību» un papīra formātā iesniedzamās iesnieguma veidlapas ir pieejamas VID mājaslapas sadaļā «Nodokļi — Noderīgi/Nodokļu parādi», savukārt EDS lietotājiem veidlapas pieejamas EDS vidē sadaļā «Dokumenti/Sagatavot jaunu dokumentu «No veidlapas»/Citi/Iesniegums samaksas termiņa pagarinājuma piešķiršanai».

wpDiscuz

Šajā tīmekļa vietnē tiek izmantotas sīkdatnes

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Pēc vairākām publikācijām presē un sociālajos tīklos ir izskanējusi informācija par to, ka Valsts ieņēmumu dienests it kā veic represijas pret uzņēmējiem un bloķē norēķinu kontus, iepriekš nebrīdinot un tādējādi traucējot uzņēmējdarbībai. Kā tad īsti tas notiek, vai tas ir likumīgi, un kas tajā brīdī jādara uzņēmējam? Saskaņā ar likuma «Par nodokļiem un nodevām» 26. panta pirmo daļu nodokļu maksājumus atbilstoši nodokļu deklarācijai, avansa maksājumu aprēķinam, kā arī citiem dokumentiem par maksājumiem budžetā vai pēc nodokļu administrācijas kontroles…

Pēc vairākām publikācijām presē un sociālajos tīklos ir izskanējusi informācija par to, ka Valsts ieņēmumu dienests it kā veic represijas pret uzņēmējiem un bloķē norēķinu kontus, iepriekš nebrīdinot un tādējādi traucējot uzņēmējdarbībai. Kā tad īsti tas notiek, vai tas ir likumīgi, un kas tajā brīdī jādara uzņēmējam? Saskaņā ar likuma «Par nodokļiem un nodevām» 26. panta pirmo daļu nodokļu maksājumus atbilstoši nodokļu deklarācijai, avansa maksājumu aprēķinam, kā arī citiem dokumentiem par maksājumiem budžetā vai pēc nodokļu administrācijas kontroles…