UIN minimālā summa

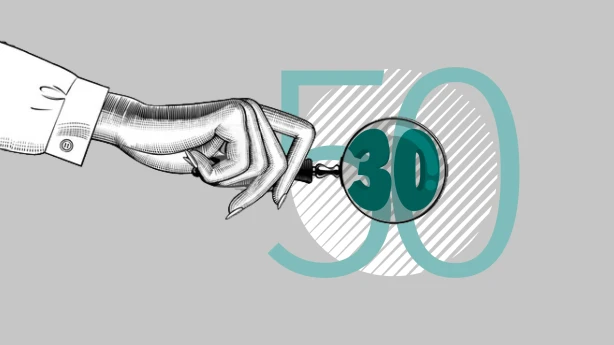

Saskaņā ar UIN deklarāciju nodokļa summa ir 30 eiro. Vai varu maksāt nodokli šādā summā, vai man būtu jāmaksā 50 eiro? Atbilde Minimālā uzņēmumu ienākuma nodokļa (UIN) summas maksāšanas kārtība minēta Uzņēmumu ienākuma nodokļa likuma 17. panta 11. daļā "Deklarācijas sagatavošana un nodokļa maksāšana". Ja par pārskata gadu aprēķinātā uzņēmumu ienākuma nodokļa summa ir mazāka par 50 eiro, tad nodokļa maksātājs pārskata gada pēdējā taksācijas perioda deklarācijā (kura iesniedzama VID līdz 20. janvārim un ir obligāta) norāda budžetā maksājamā nodokļa starpību, kas kopā ar pārskata gadā aprēķināto nodokli veido 50 eiro. Nodoklis par 2020. gadu iemaksājams vienotajā nodokļu kontā līdz 23. janvārim. Vienlaikus 17. panta 12. daļa nosaka izņēmumus. Nodokļa maksātājs tiesīgs maksāt UIN faktiskajā (mazākajā) apmērā, ja īstenots viens no šādiem nosacījumiem: pārskata gadā sabiedrība reģistrēta uzņēmumu reģistrā; pārskata gadā ir pabeigts sabiedrības likvidācijas process; nodokļa maksātājs pārskata gadā ir veicis iedzīvotāju ienākuma nodokļa vai valsts sociālās apdrošināšanas obligātās iemaksas par...

.gif)