Darbnespējas apmaksa, atgriežoties no citas ES valsts

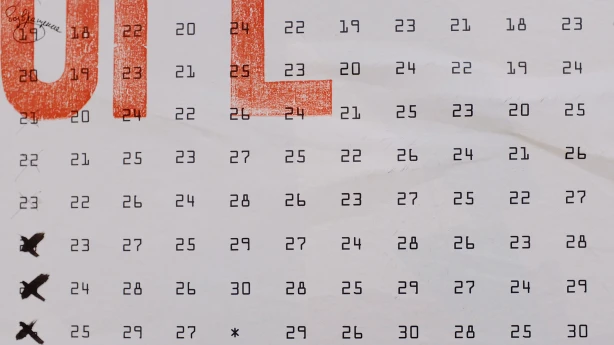

Fiziskā persona atgriezās no Apvienotās Karalistes, kur strādāja un bija sociāli apdrošināta, un iekārtojās darbā Latvijā. Sakarā ar to, Latvijā strādāja tikai neilgu laiku, radās jautājums: vai darbnespējas gadījumā (kamēr nav nostrādāti trīs mēneši) viņai tiks apmaksāts darbnespējas periods? Atbilde Situāciju skaidro šāds piemērs. Pirmā saslimšanas diena ir 03.01.2020. Tā kā atveseļoties nav izdevies pirmajās 10 slimības dienās, ārsts no 11. slimības dienas ir izsniedzis darbnespējas lapu B par periodu no 13.01.2020. līdz 25.01.2020. Tiesības uz slimības pabalstu būs, ja: 6 mēnešu periodā no 2019. gada jūlija līdz 2019. gada decembrim iemaksas slimības apdrošināšanai būs veiktas vismaz 3 mēnešos vai arī 24 mēnešu periodā no 2018. gada janvāra līdz 2019. gada decembrim iemaksas slimības apdrošināšanai būs veiktas vismaz 6 mēnešos. Nosacījums par nepieciešamo apdrošināšanas stāžu slimības pabalsta piešķiršanai attiecas tikai uz gadījumiem, ja saslimusi pati sociāli apdrošinātā persona. Piešķirot slimības pabalstu ar pārejošu darbnespējas cēloni "nelaimes gadījums darbā" un "arodslimība", apdrošināšanas stāžs...

.gif)