Atlīdzība par darbu nepilnā mēnesī ar svētku dienām

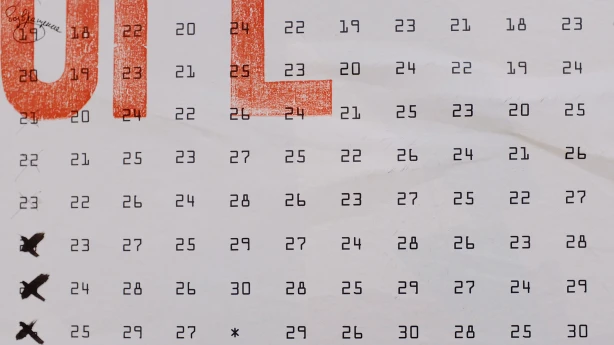

Kā noteikt darba samaksu darbiniekam ar cieto algu gadījumos, kad nav nostrādāts pilns mēnesis, ņemot vērā Darba likuma (DL) 74. panta 1. daļas 8. punktu (svētku diena iekrīt darba dienā). Tas pats, ja noteikts summētais darba laiks (stundas likme neinteresē). Gadījumā, ja pārskata mēnesī svētku dienas iekrīt darba dienās, piemēram, 2020. gada 1. maijā (piektdiena) un 4. maijā (pirmdiena), tās ir 19 dienas, kad darbiniekam reāli būtu jāstrādā, un 2 svētku dienas, kuras iekrīt darba dienās, kopā 21 diena. Kā jāveic pamatalgas aprēķins, lai šie aprēķini būtu korekti (piemēram, darbiniekam noteiktā alga ir 1000 eiro)? Atbilde Pirmkārt, DL 74. panta nosacījumi par attaisnotās prombūtnes apmaksu attiecas uz visām nodarbinātām personām neatkarīgi no tā, vai viņiem noteikta cieta alga vai stundas tarifa likme, jo abas nosaka laika algu (par mēnesi vai par stundu). Atgādinu, ka saskaņā ar DL ir izdoti vairāki Ministru kabineta noteikumi, tomēr grāmatvedības aprēķiniem ir paredzēti vienīgi MK noteikumi...

.gif)