Saeimas 13. jūlija sēdē Budžeta un finanšu (nodokļu) komisijai nodots likumprojekts “Grozījumi Pievienotās vērtības nodokļa likumā” kas izstrādāts, pamatojoties uz Ministru kabineta apstiprināto Valsts nodokļu politikas pamatnostādņu 2018. – 2021.gadam dotajiem uzdevumiem, ar kuriem uzdots paplašināt īpašā pievienotās vērtības nodokļa (PVN) režīma (tā saucamās PVN apgrieztās jeb reversās maksāšanas kārtības) piemērošanu un ieviest PVN apgriezto jeb reverso maksāšanas kārtību būvmateriālu, metālizstrādājumu un sadzīves tehnikas piegādēm, kā arī samazināt gada apgrozījuma slieksni uz 40 000 EUR (pašreiz 50 000 EUR), līdz kuram atļauts atbrīvot no PVN maksāšanas. Papildus, lai varētu uzlabot PVN iekasēšanu visā būvniecības nozarē un efektīvāk…

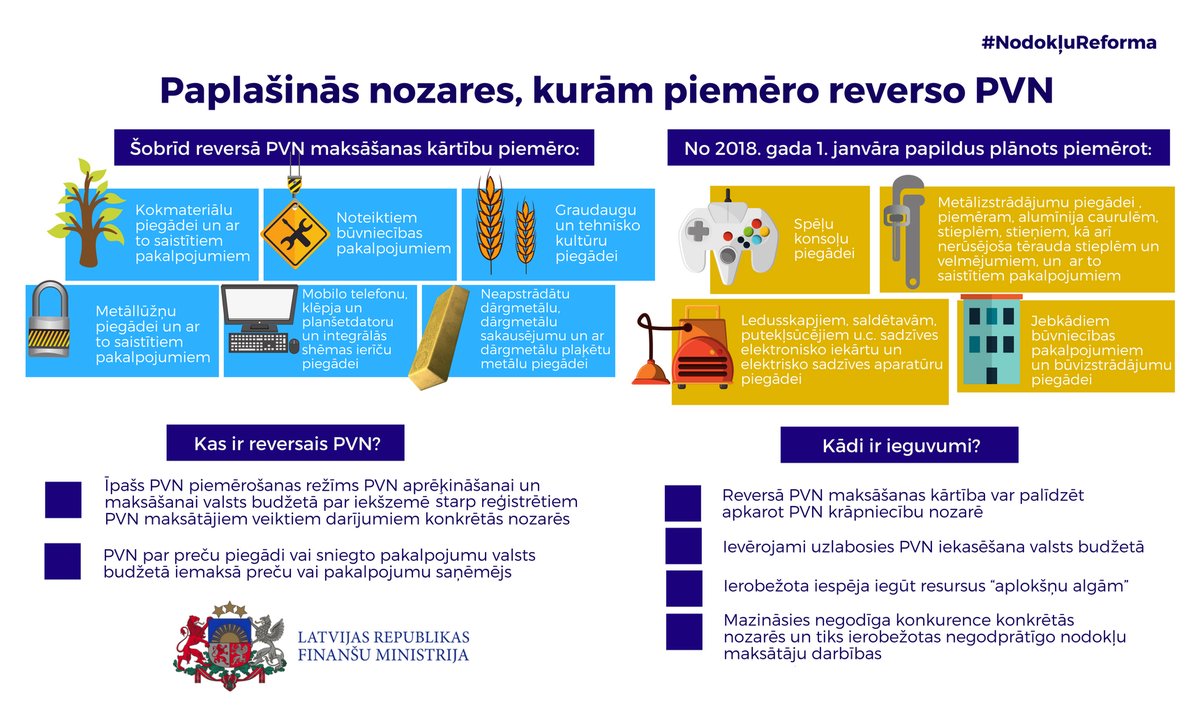

Saeimas 13. jūlija sēdē Budžeta un finanšu (nodokļu) komisijai nodots likumprojekts “Grozījumi Pievienotās vērtības nodokļa likumā” kas izstrādāts, pamatojoties uz Ministru kabineta apstiprināto Valsts nodokļu politikas pamatnostādņu 2018. – 2021.gadam dotajiem uzdevumiem, ar kuriem uzdots paplašināt īpašā pievienotās vērtības nodokļa (PVN) režīma (tā saucamās PVN apgrieztās jeb reversās maksāšanas kārtības) piemērošanu un ieviest PVN apgriezto jeb reverso maksāšanas kārtību būvmateriālu, metālizstrādājumu un sadzīves tehnikas piegādēm, kā arī samazināt gada apgrozījuma slieksni uz 40 000 EUR (pašreiz 50 000 EUR), līdz kuram atļauts atbrīvot no PVN maksāšanas.

Papildus, lai varētu uzlabot PVN iekasēšanu visā būvniecības nozarē un efektīvāk cīnīties ar PVN krāpniecību, paredzēts paplašināt PVN apgrieztās jeb reversās maksāšanas kārtības piemērošanu uz visiem būvniecības pakalpojumiem, tostarp arī būvizstrādājumu piegādei, kā arī būvniecības pakalpojumiem, kuri sniegti kā atsevišķi būvniecības pakalpojumi (piemēram, atsevišķi sniegti remonta darbi). Likuma izpratnē būvizstrādājumu piegāde ir ikviena iestrādāšanai būvē paredzēta izstrādājuma un rūpnieciski izgatavotas konstrukcijas piegāde. Savukārt būvniecības pakalpojuma vērtībā iekļauj izmaksas, kas ir tieši saistītas ar konkrētā pakalpojuma sniegšanu (tai skaitā būvizstrādājumu, konstrukciju vai iekārtu, kas ir būves neatņemama sastāvdaļa, vai citu normatīvajos aktos būvniecības jomā paredzēto iekārtu iegādes un uzstādīšanas vērtību, būvniecības instrumentu, mehānismu vai tehnoloģisko iekārtu nomas vērtību)

Tāpat paredzēts paplašināt spēkā esošo PVN likumā minēto darījumu ar mobilajiem telefoniem, planšetdatoriem, klēpjdatoriem un integrālās sistēmas ierīcēm loku, kam tiek piemērota PVN apgrieztā jeb reversā maksāšanas kārtība, nosakot, ka šī kārtība ir piemērojama arī spēļu konsoļu piegādēm.

Rosināts PVN likumā ieviest jaunu pantu, nosakot, ka PVN apgrieztā jeb reversā maksāšanas kārtība piemērojama metālizstrādājumu piegādei un ar to saistītiem pakalpojumiem. Ministru kabinets noteiks preču, kuras uzskata par metālizstrādājumiem atbilstoši Kombinētās nomenklatūras kodiem, kas noteikti Padomes 1987.gada 23.jūlija regulas (EEK) Nr. 2658/87 par tarifu un statistikas nomenklatūru un kopējo muitas tarifu I pielikumā un tās grozījumos, piegādes, un ar metālizstrādājumu piegādi saistītos pakalpojumus.

PVN apgrieztā jeb reversā maksāšanas kārtība varētu tikt piemērota sadzīves elektronisko iekārtu un elektriskās sadzīves aparatūras, ko nosaka Ministru kabinets, piegādei.

Paredzēts, ka grozījumi PVN likumā stājas spēkā 2018.gada 1.janvārī. Likumprojekts vēl jāskata Saeimas sēdēs, kas plānots jūlija nogalē.

Skatīt Finanšu ministrijassagatavoto infografiku pilnā izmērā, uzklikšķinot uz attēlu.

wpDiscuz

Šajā tīmekļa vietnē tiek izmantotas sīkdatnes

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Saeimas 13. jūlija sēdē Budžeta un finanšu (nodokļu) komisijai nodots likumprojekts “Grozījumi Pievienotās vērtības nodokļa likumā” kas izstrādāts, pamatojoties uz Ministru kabineta apstiprināto Valsts nodokļu politikas pamatnostādņu 2018. – 2021.gadam dotajiem uzdevumiem, ar kuriem uzdots paplašināt īpašā pievienotās vērtības nodokļa (PVN) režīma (tā saucamās PVN apgrieztās jeb reversās maksāšanas kārtības) piemērošanu un ieviest PVN apgriezto jeb reverso maksāšanas kārtību būvmateriālu, metālizstrādājumu un sadzīves tehnikas piegādēm, kā arī samazināt gada apgrozījuma slieksni uz 40 000 EUR (pašreiz 50 000 EUR), līdz kuram atļauts atbrīvot no PVN maksāšanas. Papildus, lai varētu uzlabot PVN iekasēšanu visā būvniecības nozarē un efektīvāk…

Saeimas 13. jūlija sēdē Budžeta un finanšu (nodokļu) komisijai nodots likumprojekts “Grozījumi Pievienotās vērtības nodokļa likumā” kas izstrādāts, pamatojoties uz Ministru kabineta apstiprināto Valsts nodokļu politikas pamatnostādņu 2018. – 2021.gadam dotajiem uzdevumiem, ar kuriem uzdots paplašināt īpašā pievienotās vērtības nodokļa (PVN) režīma (tā saucamās PVN apgrieztās jeb reversās maksāšanas kārtības) piemērošanu un ieviest PVN apgriezto jeb reverso maksāšanas kārtību būvmateriālu, metālizstrādājumu un sadzīves tehnikas piegādēm, kā arī samazināt gada apgrozījuma slieksni uz 40 000 EUR (pašreiz 50 000 EUR), līdz kuram atļauts atbrīvot no PVN maksāšanas. Papildus, lai varētu uzlabot PVN iekasēšanu visā būvniecības nozarē un efektīvāk…