Izveidot kontu

Laipni gaidīti! reģistrēties kontam

Parole tiks nosūtīta uz e-pastu.

Paroles atgūšana

Atgūt savu paroli

Parole tiks nosūtīta uz e-pastu.

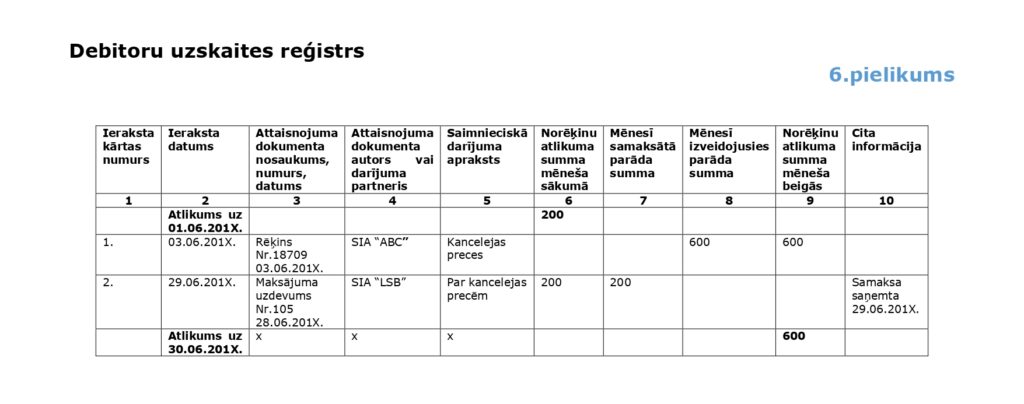

Kā kārtot debitoru un kreditoru parādu uzskaites reģistru vienkāršā ieraksta grāmatvedībā?

Pēc VID metodsikā materiāla

Ja persona savas saimnieciskās darbības laikā citām fiziskām vai juridiskām personām pārdod savu produkciju, preces vai sniedz pakalpojumus un uzreiz nesaņem samaksu, personai veidojas parādnieki – debitoru parādi. Piemēram, pircēji, pakalpojumu saņēmēji, nomnieki, aizdevumu saņēmēji u.c. Debitoru parādi ir citu personu parādi par precēm, pakalpojumiem vai citām prasībām. Debitoru parādi rodas, pārdodot produkciju, sniedzot pakalpojumus u.c., bet uzreiz nesaņemot par to samaksu. Kreditoru parādi ir personas parādi juridiskām un fiziskām personām par iegādāto preci, saņemto pakalpojumu u.c., uzreiz neveicot par to samaksu. Persona, kurai ir debitoru un…

Ja persona savas saimnieciskās darbības laikā citām fiziskām vai juridiskām personām pārdod savu produkciju, preces vai sniedz pakalpojumus un uzreiz nesaņem samaksu, personai veidojas parādnieki – debitoru parādi. Piemēram, pircēji, pakalpojumu saņēmēji, nomnieki, aizdevumu saņēmēji u.c. Debitoru parādi ir citu personu parādi par precēm, pakalpojumiem vai citām prasībām. Debitoru parādi rodas, pārdodot produkciju, sniedzot pakalpojumus u.c., bet uzreiz nesaņemot par to samaksu. Kreditoru parādi ir personas parādi juridiskām un fiziskām personām par iegādāto preci, saņemto pakalpojumu u.c., uzreiz neveicot par to samaksu. Persona, kurai ir debitoru un…

Lai turpinātu lasīt, iegādājies abonementu

BilancePLZ ar 7 dienu izmēģinājumu par 1€

€ 24,99 /mēnesī

Ikmēneša abonements

- Bezlimita pieeja VISIEM portāla un žurnāla rakstiem 1 lietotājam

- E-žurnāls BILANCE

- Iekļauts juridisko padomu saturs

- 7 dienu izmēģinājums tikai par 1€ (ar automātisku turpināšanu)

0,74€ /dienā

BILANCE internetā

+ BilancePLZ

€ 269 /gadā

12 mēnešu abonements

- Bezlimita pieeja VISIEM portāla un žurnāla rakstiem 3 lietotājiem

- E-žurnāls BILANCE

- Iekļauts juridisko padomu saturs

- Dāvanā 100+ semināru videotēka vairāk nekā 5000 € vērtībā!

|

Jau ir abonements? Pieslēdzies |

.

Pierakstīties

Lūdzu, ielogojieties, lai komentētu

0 Komentāri

jaunākie