BILANCES SATURS

BILANCES jūnija numurā lasiet

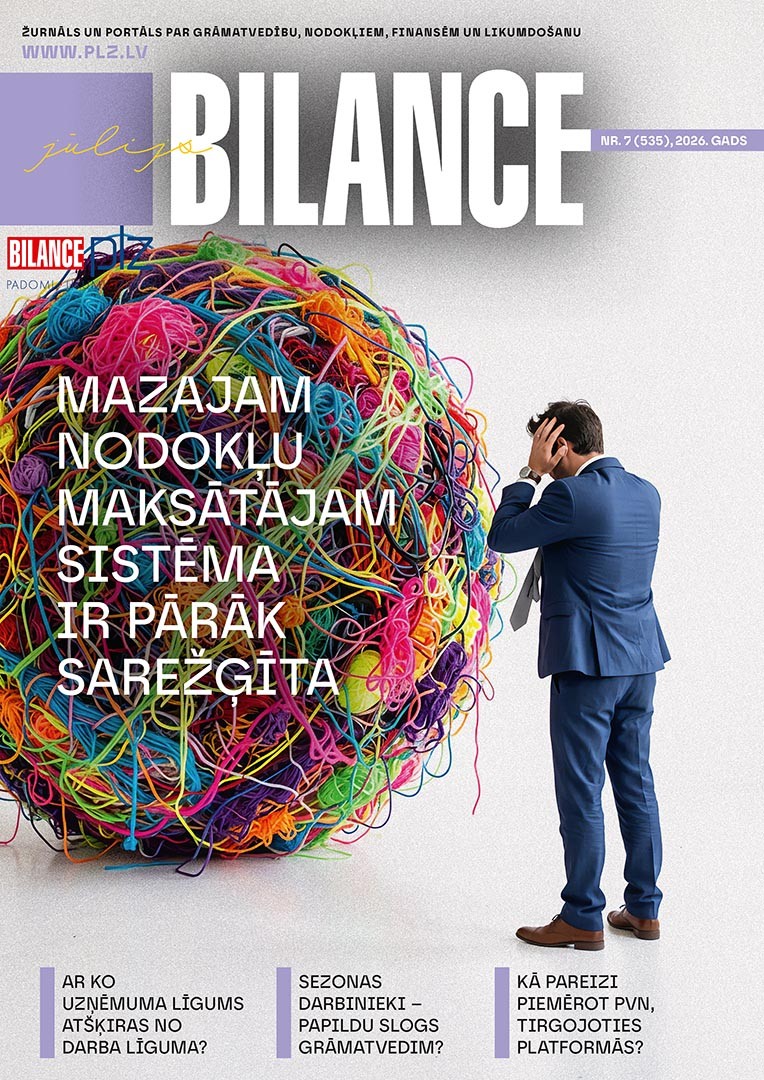

Pie lasītājiem dodas žurnāla BILANCE jūlija numurs. Ieskatieties tā saturā!

Latvijas nodokļu slogs ir diskusiju centrā pietiekami bieži, un jaunākajos Eiropas Savienībā veiktajos pētījumos mūsu nodokļu sistēma ir nosaukta par vienu no netaisnīgākajām Eiropā, bet taisnības labad jāpiebilst, ka dažādos starptautiskos indeksos Latvija reizēm tiek slavēta par tās nodokļu sistēmas konkurētspēju uzņēmējdarbībā. Iepriekšējais mēnesis pagāja divu svarīgu notikumu zīmē, no vienas puses tika prezentēti gadskārtējā ēnu ekonomikas pētījuma rezultāti, no otras — pasniegti Valsts ieņēmumu dienesta apbalvojumi lielākajiem nodokļu maksātājiem. Abi šie notikumi ir cieši saistīti, jo nodokļu nemaksātāji vai daļēji nemaksātāji veido valsts ēnu ekonomiku.

Kā uzņēmumi nonāk līdz starptautiskajiem finanšu pārskatu standartiem (SFPS) un kas patiesībā mainās aiz šķietami tehniskām pārejām — no bilances nosaukuma līdz pat kredītzaudējumu modelim, skaidrojam ar Olgu Molčanovu, Latvijas Republikas Grāmatvežu asociācijas (LRGA) valdes locekli, RSM Latvia partneri, vecāko revidenti un SFPS speciālisti. Viņa ir ieguvusi arī vairāku starptautisku organizāciju profesionālos sertifikātus — FCCA , ACA u.c. Sarunā soli pa solim atklājas, ka pāreja uz starptautiskajiem standartiem ir ne tikai grāmatvedības formu maiņa, bet arī būtiska domāšanas transformācija — no vietējās prakses uz globāli salīdzināmu finanšu valodu.

Latvijā 2024. gadā ir pieņemts un stājies spēkā Ilgtspējas informācijas atklāšanas likums, kas nosaka pienākumu noteiktiem uzņēmumiem iekļaut ilgtspējas ziņojumu gada pārskatā ietvertajā vadības ziņojumā. Tas izriet no Korporatīvās ilgtspējas ziņošanas direktīvas (CSRD), lai nodrošinātu salīdzināmu informāciju par ietekmi uz vidi, sociālajiem jautājumiem un pārvaldību. Ziņojumi jāgatavo saskaņā ar Eiropas Ilgtspējas ziņu sniegšanas standartiem.

Nevalstisko organizāciju (turpmāk — NVO) mērķis ir rīkoties nevis peļņas, bet gan sabiedrības interešu īstenošanas labā. Visbiežāk šīs organizācijas tiek dibinātas, lai risinātu dažādas sociālās, kultūras, izglītības, vides, cilvēktiesību vai citas sabiedrībai nozīmīgas problēmas, kā, piemēram, sociālā atstumtība, cilvēktiesību aizsardzība vai kultūras pieejamība. Ņemot vērā, ka NVO nav peļņas gūšanas rakstura, mērķu īstenošanai lielākoties tiek piesaistīti ziedojumi un saņemts finansējums projektu ietvaros.

Šo jautājumu mēdz uzdot gan potenciālie darbinieki, pirms doties uz darba interviju, gan arī darba devēji, vēloties aprēķināt, kādi būs uzņēmuma izdevumi, pieņemot darbā jaunu darbinieku. Te gan gribētos piebilst, ka darba samaksa nav vienīgie darba devēja izdevumi attiecībā uz darbinieku. Arī praksē ir nācies redzēt darba līgumus, kuros ir norādīta «summa izmaksai pēc nodokļu nomaksas» vai «neto alga». Iespējams, šāds formulējums ir korekts un pieņemams, jo saskaņā ar Darba likumu darba līgumā jānorāda darba samaksas apmērs un izmaksas laiks. Rakstā netiek analizēti darba līguma sagatavošanas juridiskie aspekti, bet aplūkotas nodokļu piemērošanas nianses vienā un otrā gadījumā.

Ik gadu darba devēji, it īpaši lauksaimniecības un tūrisma nozarēs, sezonāli pieņem darbā papildu darbiniekus. Ko šis laiks nozīmē uzņēmumam, īpaši grāmatvedībai? Kā sezonas darbinieku pieņemšana ietekmē grāmatveža ikdienas darba apjomu un kā notiek komunikācija starp nodaļām, vadītājiem un grāmatvedību, uzklausījām vairāku uzņēmumu pieredzi. Tāpat arī atgādinām, ko būtiski ievērot, pieņemot darbā uz noteiktu laiku. Viedokļus pauž SIA Venipak Latvija vadītāja Sanita Bērziņa, AS Cēsu alus Finanšu, IT un iepirkumu daļas direktore Dita Sloka, SIA Rīgas meži Finanšu vadības un grāmatvedības daļas vadītāja Solvita Gasjūna un SIA Maxima Latvija Personāla vadības departamenta direktore Sanita Kļaviņa. Kādas ir sezonas darbinieku tiesības skaidro Valsts darba inspekcijas Klientu nodaļas vadītāja Dace Stivriņa.

Kā piemērot iedzīvotāju ienākuma nodokli (IIN) dividendēm un dažādu pamatkapitāla izmaiņu gadījumā, kā arī darba devēja apmaksātiem darbinieka izdevumiem, kas izriet no noslēgtā koplīguma, skaidroja Sandra Podniece, Valsts ieņēmumu dienesta Nodokļu pārvaldes Fizisko personu nodokļu daļas galvenā nodokļu inspektore, Latvijas Tirdzniecības un rūpniecības kameras rīkotajā vebinārā «UIN un IIN praksē: nodokļu piemērošana dividendēm, labumiem un pamatkapitāla izmaiņām».

Nodokļu maksātājiem joprojām dažādas neskaidrības sagādā pievienotās vērtības nodokļa (PVN) piemērošana darījumiem tiešsaistes platformās. Pat pieredzējuši grāmatveži un uzņēmēji mēdz apjukt starp terminiem, sliekšņiem un dažādajiem speciālajiem režīmiem, ko piedāvā Eiropas Savienības (ES) tiesiskais rāmis attiecībā uz PVN piemērošanu tiešsaistes platformās. Zemgales reģiona kompetenču attīstības centrs organizēja tiešsaistes vebināru, kurā Daina Kumata, Valsts ieņēmumu dienesta PVN daļas Metodikas nodaļas galvenā nodokļu inspektore, skaidroja kopējo regulējumu un atsevišķas specifiskas situācijas.

Valsts ieņēmumu dienesta (VID) darbības mērķis ietver efektīvu nodokļu iekasēšanu, vienlaikus veicinot sabiedrības uzticēšanos valsts pārvaldei. Šī mērķa sasniegšanai VID nepieciešama informācija, ko tas iegūst gan no nodokļu maksātāja, gan no trešajām personām — gan automātiski, gan pēc atsevišķa pieprasījuma. Lai gan var pieņemt, ka nodokļu maksātājs apzinās, kādu informāciju tas pats sniedz VID (piemēram, ar deklarācijām), tomēr trešo personu automātiski sniegtās informācijas apjoms un saturs izriet no dažādiem normatīvajiem aktiem un nodokļu maksātājam var nebūt skaidri identificējams.

Šī gada 14. maijā Saeima gala lasījumā pieņēma likumprojektu «Grozījumi Publisko iepirkumu likumā», kas stājās spēkā 9. jūnijā. Minētie grozījumi ir saistīti ar publisko iepirkumu reformas ieviešanu. Saeimas 3. lasījumā pieņemtais likumprojekts daudzos tiesiskā regulējuma aspektos atšķiras no Ministru kabineta akceptētajiem reformas uzdevumiem un arī Saeimas 2. lasījumā pieņemtā likumprojekta, taču vienlaikus šie grozījumi atbilst reformas galvenajiem virzieniem — efektivitāte un atklātums. Tie paredz noteiktu normatīvo regulējumu, kas rada tiesisko vidi abu minēto principu iedzīvināšanai, taču būtiskākais un vienlaikus sarežģītākais uzdevums ir publisko iepirkumu reformas ieviešana praksē. Tas nozīmē gan līdzšinējās prakses maiņu, gan dažādus pielāgojumus katra pasūtītāja iepirkumu vadībā un arī valsts informācijas tehnoloģiju sistēmās. Raksta mērķis ir apskatīt būtiskākās Publisko iepirkumu likuma izmaiņas.

Ar šo rakstu pabeidzam apskatīt 2025. gada tiesu prakses atziņas darba strīdos. Ierobežotā apjoma dēļ šajā publikācijā netiek apskatīti lietu faktiskie apstākļi, bet tikai Senāta nolēmumu svarīgākās atziņas tēžu veidā:

Vai darba aizsardzības pakalpojuma sniedzējs var apstrīdēt VDI secinājumus?

Vai iepriekšējā mēnešalga jāsaglabā, ierēdni pārceļot citā amatā?

Vai sociālās apdrošināšanas pabalsts var būt lielāks nekā alga?

Vai izdienas pensijas iegūšanai ir būtisks personas vecums?

Vai ir individuāli jāizvērtē personai noteiktais profesijas liegums?

Vai var atvaļināt no dienesta par aiz neuzmanības izdarītu pārkāpumu?

Mazajam biznesam, īpaši fiziskajām personām, kuru ieņēmumi ir nelieli, nodokļu nomaksas sistēma joprojām ir sarežģīta. Nodokļu režīmam jābūt pietiekami vienkāršam, lai pašnodarbinātie izvēlētos strādāt legāli un nebūtisku kļūdu dēļ nebūtu spiesti maksāt sodus. Tāpēc jautājums par nodokļu vienkāršošanu mazajam biznesam tuvāko mēnešu laikā būs nodokļu politikas dienaskārtībā, prognozē Sandija Novicka, Latvijas nodokļu konsultantu asociācijas (LNKA) valdes priekšsēdētāja, zvērināta advokāte.

Kad Valsts ieņēmumu dienests godina lielākos nodokļu maksātājus, uzmanības centrā nonāk uzņēmumi, kuru darbība dod būtisku ieguldījumu valsts budžetā un tautsaimniecībā. Tomēr aiz svinīgajām balvām slēpjas daudz plašāks jautājums — kāda kopumā ir Latvijas uzņēmumu nodokļu disciplīna? Ne visi priekšzīmīgie nodokļu maksātāji saņem apbalvojumus. Kamēr balvas izceļ atsevišķus uzņēmumu veiksmes stāstus, reitingi ļauj novērtēt tendences visā uzņēmējdarbības vidē.

Interesenti var izvēlēties, kā abonēt un lasīt BILANCI – to iespējams saņemt gan drukātā veidā savā pastkastītē, gan lasīt e-vidē portālā tiešsaistē. Uzziniet vairāk, kādas iespējas piedāvā katrs no variantiem!

Komentāri pieejami tikai reģistrētiem lietotājiem

Pieslēdzieties vai izveidojiet kontu, lai skatītu un rakstītu komentārus.

.gif)

Ievadiet savu e-pasta adresi, lai mēs Jūs varam informēt par aktuālo biznesā, nodokļu jautājumos un citās nozarēs.