Par vienu no galvenajām Latvijas ekonomikas atpalicības problēmām tiek uzskatīta uzņēmumu vājā kreditēšana (šis faktors vien samazina ekonomikas izaugsmi par ~0,8% no IKP ik gadu, pēc Latvijas Bankas dažus gadus seniem aprēķiniem). Vai valstij iespējams ko darīt? Piemēram, radīt instrumentus, kas stimulētu banku motivāciju kreditēt (līdzīga pieredze ir citās valstīs)?

Finanšu ministrija (FM) atbildē portālam BilancePLZ norāda, ka no valsts puses kreditēšanas situāciju varot ietekmēt tikai ar ļoti netiešiem, vispārējiem paņēmieniem:

“Komercbanku vietā nevaram pieņemt lēmumu, kreditēt vai nē un ar kādiem nosacījumiem. Tas ir pašu komercbanku darbības stratēģijas jautājums. Tas, ko varam darīt no valsts puses, ir:

- aktivizēt konkurenci banku sektorā (t.sk., jaunu tirgus dalībnieku ienākšana; regulējuma atvieglošana, ja iepriekš tas bijis pārāk konservatīvs; regulējuma un industrijas standarta pārmaiņas, kas mazina šķēršļus banku klientiem mainīt banku, piemēram, attiecībā uz fiksētām komisijas maksām);

- sekmēt prognozējamu un reģionāli konkurētspējīgu uzņēmējdarbības vidi (t.sk., ēnu ekonomika, korupcija, uzņēmumu pārvaldība, tiesu sistēmas kapacitāte ātri, efektīvi un godīgi izšķirt saimnieciska rakstura strīdus un tiesību aizsardzības sistēma kopumā, būvniecības regulējums, kapitāla tirgus attīstība, prognozējama un valsts kopējās interesēs balstīta ilgtermiņa politika ieguldījumiem infrastruktūrā, cilvēkkapitālā, izpētē un attīstībā, galu galā arī lielāka ambīcija uzņēmumiem investēt un augt);

- regulārs dialogs ar banku sektoru, norādot uz problēmām un meklējot risinājumus šo problēmu risināšanai.”

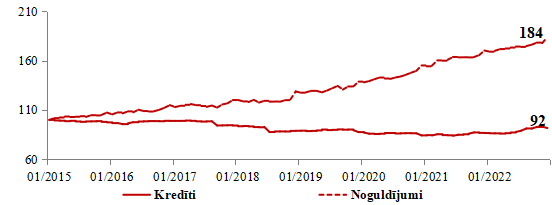

Iekšzemes mājsaimniecību un uzņēmumu aizdevumu un noguldījumu atlikums Latvijā (01.2015. = 100)

Avots: ECB SDW Avots: ECB SDW

Avots: ECB SDW

FM atzīst, ka “Latvijā kreditēšana jau ilgstoši attīstījusies gausi, bet noguldījumi auguši straujāk kā eiro zonā”, vienlaikus gan skaidrojot, ka esot pazīmes, kas tomēr liecina par pietiekamu konkurenci banku vidū:

“Procentu likmes kredītiestāžu dalījumā ļoti atšķiras, kas norāda uz augstu tirgus segmentāciju, ņemot vērā salīdzinoši lielo kredītiestāžu skaitu Latvijā, tādēļ konkurējošo piedāvājumu pieejamība aizņēmējiem ir mazāka nekā šķiet. Šis faktors īpaši ietekmē aizņēmējus mazo un vidējo uzņēmumu grupā. Ļoti atšķiras katras kredītiestādes īstenotā politika, bet no specifiskajiem faktoriem svarīgākā nozīme ir uzņēmuma lielumam, nozarei, procentu likmes fiksācijas veidam. 2020. gadā Latvijā vidējā svērtā procentu likme lielajiem uzņēmumiem bija 1,7%, bet mikrouzņēmumiem – 3,7%.

Kredītiestāžu konkurence par lielajiem aizdevumiem ir augsta, un procentu likmes šiem kredītiem ir samērā zemas, turpretī mazajiem aizdevumiem procentu likmes ir augstas. Ja tiek vērtēts nozaru dalījumā vislētākie kredīti ir pieejami enerģētikas uzņēmumiem (1,3%), kas ir salīdzinoši stabili un ekonomiskā cikla svārstībām mazāk pakļauta nozare. Vērtējot procentu likmes mikrouzņēmumiem, viszemākās tās ir uzņēmumiem, kas veic operācijas ar nekustamo īpašumu (3,2%).

Tomēr svarīgākais procentu likmju atšķirību skaidrojošais faktors ir kredītu izsniedzošā kredītiestāde, kas ietver sevī atšķirības banku kredītu politikā, darbības izmaksās un riska apetītē.

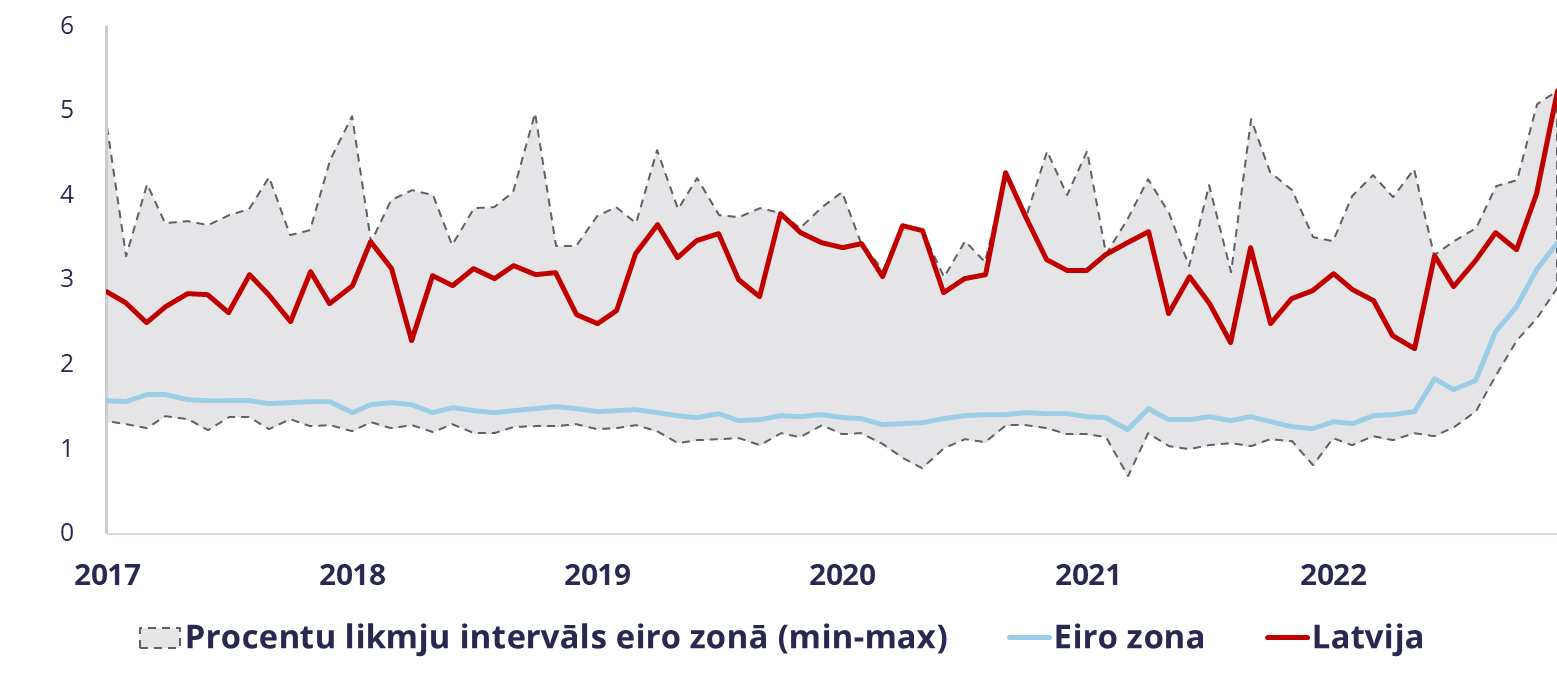

Latvijā kredītiestāžu uzņēmumiem izsniegto kredītu procentu likmes jau ilgstoši ir augstākās eiro zonā:

FM arī atgādina, ka “maziem un vidējiem uzņēmumiem (MVU) ir pieejami Altum aizdevumi – MVU izaugsmes aizdevums ar samazinātām nodrošinājuma prasībām un MVU mikrokredīts neliela biznesa projekta īstenošanai.

Altum ar publiskiem (ES fondi, valsts budžets) un piesaistītiem resursiem (Eiropas Investīciju bankas un Valsts kases aizdevumi, obligāciju emisija) komersantiem sniedz aizdevumus un garantijas kredītiestāžu aizdevumiem, kā arī iegulda finansējumu riska kapitāla fondos. 2022.gadā Latvijā uzsāktas vairākas programmas, kuru ietvaros, komersantiem sasniedzot izvirzītos mērķus, tiek dzēsta daļa no aizdevuma pamatsummas (aizdevumi ar kapitāla atlaidi). Daļa Altum aizdevumu un garantiju programmu ir konkrētām komersantu vajadzībām, piemēram, energoefektivitātei, digitalizācijai, bet lielākā daļa Altum programmu ir komersantu ikdienas vajadzībām – apgrozāmiem līdzekļiem, investīcijām. Primāri Altum mērķis ir veicināt banku kreditēšanu, sniedzot aizdevumu garantijas, vienlaicīgi Altum kreditē arī komersantus.”

![]() Projektu «Latvijas ekonomika sankciju ēnā un inflācijas spīlēs» finansē Mediju atbalsta fonds no Latvijas valsts budžeta līdzekļiem. Par publikācijas «FM: Valstij nav tiešas iespējas ietekmēt komercbanku veikto kreditēšanu» saturu atbild SIA Lietišķās informācijas dienests. #SIF_MAF2022

Projektu «Latvijas ekonomika sankciju ēnā un inflācijas spīlēs» finansē Mediju atbalsta fonds no Latvijas valsts budžeta līdzekļiem. Par publikācijas «FM: Valstij nav tiešas iespējas ietekmēt komercbanku veikto kreditēšanu» saturu atbild SIA Lietišķās informācijas dienests. #SIF_MAF2022