Interaktīvā veidā skatāma VID apkopotā nozaru statistika

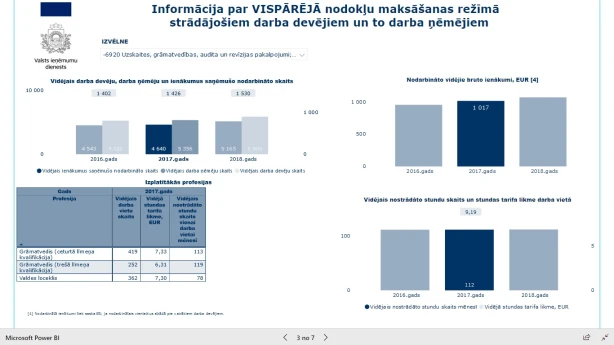

Valsts ieņēmumu dienesta (VID) informē, ka tā tīmekļvietnē jau ilgstoši ir pieejams plašs datu klāsts par ekonomisko situāciju dažādās tautsaimniecības nozarēs un šo nozaru nodokļu maksātāju nodokļu samaksas disciplīnu. Taču ja līdz šim dati bija pieejami dažādās statiskās tabulās, tad šobrīd, rūpējoties par klientu ērtībām un atsaucoties uz sadarbības partneru ieteikumiem, VID ir nodrošinājis šo datu pieejamību interaktīvā veidā. VID tīmekļvietnē interaktīvā veidā ir pieejami ikvienu Latvijas tautsaimniecības nozari raksturojoši rādītāji, kas ļauj uzņēmējiem, pētniekiem, studentiem un citiem interesentiem viegli pārskatīt, salīdzināt un analizēt ikvienas uzņēmējdarbības nozares rādītājus un to izmaiņas, salīdzināt sava uzņēmuma attīstību ar pārējiem nozarē strādājošajiem, kā arī ar izmaiņām attiecīgajā nozarē valstī kopumā. Šobrīd ir pieejami galvenie nozari raksturojošie rādītāji gan valstī kopumā, gan par katru nozari atsevišķi (sadalījumā pēc pamatdarbības veida), sākot no 2016.gada, piemēram, jebkuras nozares nodokļu maksātāju skaits, veiktie nodokļu maksājumi, nodokļu parādi, vidējais darba devēju un nodarbināto skaits, nodarbinātajiem aprēķinātie darba ienākumi u.c. Plašais...

.gif)