LTA: Nodokļu reforma notiek uz mazo uzņēmumu rēķina

Nodokļu reforma paredz būtiski palielināt darba spēka izmaksas mazajiem darba devējiem, uzskata Latvijas Tirgotāju asociācija (LTA). Saskaņā ar Finanšu ministrijas (FM) piedāvājumu šiem uzņēmumiem būs jāatrod vairāk nekā 13 miljoni eiro, lai varētu vismaz saglabāt savu uzņēmumu darbību. Turpretī nodokļu reformas autori deklarē, ka tās uzdevums ir atvieglot uzņēmējdarbību, it sevišķi reģionos (kas ir lielākoties mazo uzņēmumu atrašanās vieta). LTA padomes dalībnieks, uzņēmējs Raimonds Nipers, uzskata, ka nodokļu reforma attiecībā uz nodokļu sloga samazināšanu par 3-6 procentiem izskatās gana smieglīga, ja nodokļu plaisa darba ņēmējiem ar darba algu 800 eiro, salīdzinot ar Latviju atstājošo iedzīvotāju populārāko gala mērķi - Lielbritāniju ir gandrīz 400 procentu. Lai saņemtu 1000 eiro uz rokas, Lielbritānijā jāsamaksā nodokļos 198 eiro, bet Latvijā, lai saņemtu uz rokas šādu summu, jāsamaksā 769 eiro. Minimālās algas lielums ir problēma nodarbinātībai valsts reģionos. Darbiniekiem, saņemot minimālo darba algu, netiek nodrošināts minimālais iztikas līmenis. Tādēļ darbiniekiem nav motivācijas strādāt. Un tieši otrādi,...

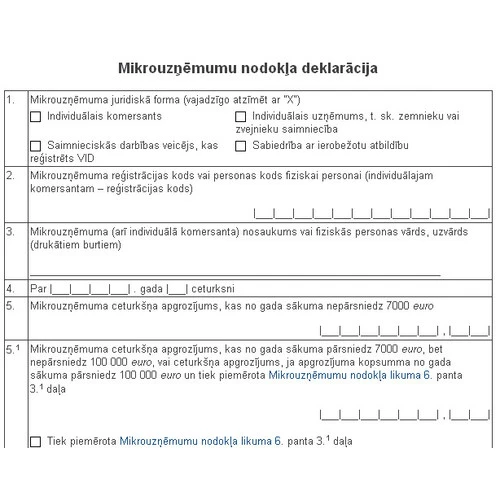

.gif)