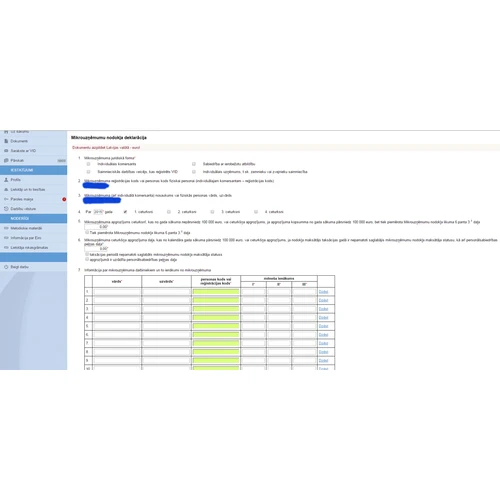

Tiks mainīta mikrouzņēmumu nodokļa deklarācijas forma

Valdība otrdien, 14. martā, atbalstīja grozījumus Ministru kabineta 2014.gada 8.aprīļa noteikumos Nr.190 "Noteikumi par mikrouzņēmumu nodokļa deklarāciju un tās aizpildīšanas kārtību"", kas paredz mainīt dažas nianses mikrouzņēmumu elektroniskajā deklarācijā Valsts ieņēmumu dienesta Elektroniskās deklarēšanas sistēmā. Vienas no izmaiņām saistītas ar šogad noteikto pārejas periodu mikrouzņēmumu nodokļa apmēram, mikrouzņēmumiem ar gada apgrozījumu līdz 7000 eiro ļaujot maksāt zemāku likmi (12%) nekā tiem mikrouzņēmumiem, kas šo slieksni pārsniedz (15% likme). Tāpēc deklarācijā nodrošināta iespēja mikrouzņēmumam mikrouzņēmumu nodokļa deklarācijā norādīt informāciju par attiecīgu mikrouzņēmuma ceturkšņa apgrozījumu, kuram piemēro 12 vai 15 procentu mikrouzņēmumu nodokļa likmi. Otrkārt, grozījumi paredz, ka deklarācijā tiks izveidota funkcionalitāte, lai automātiski ielasītu Valsts ieņēmumu dienesta rīcībā esošo informāciju par nodokļa maksātāja bērna kopšanas atvaļinājuma, arī darbnespējas lapas “B” periodiem. Tas nepieciešams, lai nodrošinātu automātisku minimālā mikrouzņēmumu nodokļa aprēķinu, ņemot vērā šā gada 1. janvārī spēkā stājušos grozījumus Mikrouzņēmuma likumā, kas paredz nepiemērot minimālo mikrouzņēmumu nodokļa maksājumu 50 eiro apmērā proporcionāli...

.gif)